港股年末“赶考”潮:这家瞄准“物理AI”的公司,会是下一个百倍股吗?

年底的港股市场,就像一场热闹的“期末大考”,多家公司扎堆递表、招股。这不,最近就有6家公司同时在港交所招股,场面堪比春运。为什么都挤在12月?道理很简单:如果不能在12月31日前通过聆讯并启动招股,公司就得补充最新的年度财报数据,一来麻烦,二来上市进度就得往后拖。港交所自己也是上市公司,年底冲业绩的需求,和想上市的公司一拍即合,自然就“开绿灯”加速了。

年底的港股市场,就像一场热闹的“期末大考”,多家公司扎堆递表、招股。这不,最近就有6家公司同时在港交所招股,场面堪比春运。为什么都挤在12月?道理很简单:如果不能在12月31日前通过聆讯并启动招股,公司就得补充最新的年度财报数据,一来麻烦,二来上市进度就得往后拖。港交所自己也是上市公司,年底冲业绩的需求,和想上市的公司一拍即合,自然就“开绿灯”加速了。

在这波IPO潮中,有一家公司格外引人注目——五一视界。它号称要成为“Physical AI(物理AI)第一股”,这个概念最近被英伟达CEO黄仁勋在GTC 2025大会上带火,被认为是人工智能的下一波浪潮。简单说,就是让AI不仅能看懂数据,还能理解并作用于真实的物理世界。这听起来是不是比单纯聊天、画图的AI更带劲?今天,我们就来深扒一下,这家公司到底是在讲一个科幻故事,还是真的踩在了下一个科技爆发的起点上。

不止于“数字花瓶”:五一视界的三大引擎

五一视界成立于2015年,最早从房地产VR起家,后来一步步升级,搞起了“地球克隆计划”,现在定位是一家数字孪生科技公司。所谓数字孪生,就是给真实的城市、工厂、甚至整个地球,在电脑里造一个一模一样的“双胞胎”。这可不是为了好看,而是为了模拟、分析和优化真实世界的运行。

公司的业务收入主要靠三大平台产品,它们构成了技术核心:

1.51Aes数字孪生平台(营收主力,占比超80%):这是公司的“现金牛”,主要为智慧城市、工业能源等领域提供一站式解决方案。比如,帮雄安新区、重庆两江新区这样的国家级新区搭建数字化的管理平台。你可以把它想象成城市的“数字大脑和沙盘”,管理者能在上面模拟交通流量、应急演练,甚至预测基础设施老化情况。

2.51Sim合成数据与仿真平台(占比约15%):这是公司布局“具身智能”(比如自动驾驶汽车、机器人)的关键。训练一个AI司机上路,需要海量的驾驶数据,但真实路测成本高、风险大。51Sim平台就能在虚拟世界里生成近乎无限的合成数据,并提供一个安全的仿真环境让AI反复练习。它早在2019年就参与了中国首部自动驾驶仿真蓝皮书的发布,算是行业里的老玩家了。

3.51Earth数字地球平台(较新业务):这个平台在2024年才正式向用户免费开放,提供高精度的数字地球模型和3D创作工具。它的野心是构建一个底层生态,吸引更多开发者和企业上来做应用,有点像数字孪生领域的“安卓系统”。

这种平台化的商业模式,让五一视界避免了过度依赖某个单一行业或大客户。它的客户名单里既有国家电网、中国移动这类巨头,也有宝马这样的跨国企业,还有各地政府的数字化项目。

靓丽增长与持续亏损:硬币的两面

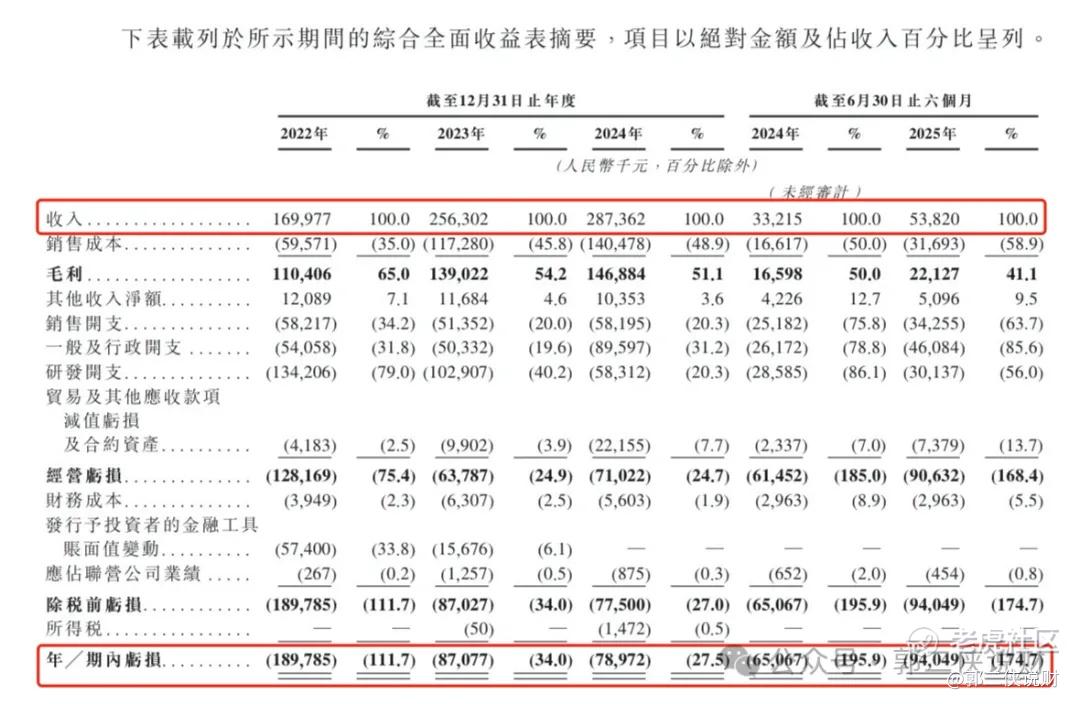

看一家公司的基本面,营收和利润是最直接的指标。五一视界的营收增长故事讲得不错:从2022年的1.7亿元(人民币,下同)增长到2024年的2.87亿元,年复合增长率接近20%。2025年上半年营收0.54亿元,同比大增62%,增速在加快。

但是,另一面是持续的亏损。2022年到2024年,净亏损分别为1.9亿、0.87亿和0.82亿元,虽然亏损额在收窄,但2025年上半年净亏损又扩大到0.94亿元。这说明公司仍处于大规模投入技术研发和市场拓展的阶段,远未到收获利润的时候。对于科技公司,尤其是押注前沿领域的公司,这种“战略性亏损”并不罕见,关键要看钱烧在了哪里,以及未来盈利的路径是否清晰。

“物理AI”的风口,到底有多大?

五一视界最大的想象空间,就在于它紧紧贴上了“物理AI”这个概念。黄仁勋的喊话不是空穴来风,全球科技巨头都在这个方向押注。根据摩根士丹利近期的一份研报,物理AI有望将人工智能的影响从数字世界扩展到全球GDP的60%以上的物理经济体系,其潜在可商业化市场规模预计每年高达4000亿至7000亿美元。

具体到细分赛道,机器人是物理AI最重要的落地场景之一。国际机器人联合会(IFR)预测,到2029年,全球机器人市场规模将突破4000亿美元,其中具备感知和交互能力的“具身智能”机器人占比将超过30%。这为五一视界的51Sim仿真平台提供了巨大的市场腹地。

在国内,数字孪生市场本身也在高速增长。根据IDC的數據,中国数字孪生解决方案市场规模从2019年的约27亿元猛增到2023年的107亿元,年复合增长率超过40%。预计到2028年,这个市场将膨胀到660亿元。五一视界身处一个坡长雪厚的赛道。

竞争格局:全栈能力是护城河吗?

面对这个诱人的蛋糕,竞争者自然不会少。国际上有英伟达(Omniverse平台)、谷歌等巨头,它们主要在算力、机器人操作系统等单点技术上拥有强大优势。而五一视界打出的牌是“全栈技术能力”,即构建了从合成数据生成,到空间智能模型开发,再到仿真训练平台的完整闭环。这在国内市场形成了一定的差异化,因为很多同类公司还停留在数字孪生的“可视化”阶段,相当于只做了个漂亮的3D模型,缺乏深度的模拟和AI交互能力。

此外,五一视界与摩尔线程、商汤科技等产业资本建立了深度合作,这种生态联盟有助于巩固其技术壁垒。公司也在尝试将商业模式从传统的项目制,向更可持续的平台订阅和SaaS(软件即服务)模式转型,这如果能成功,将极大改善其未来的盈利能力和估值模型。

打新视角:高估值下的机遇与风险

回到这次IPO本身。五一视界发行市值约124亿港元,对于一家尚未盈利的公司来说,估值不低。按2024年营收计算的市销率(PS)远高于传统软件公司平均水平,这反映了市场给予其“物理AI第一股”概念的高溢价。

这次发行有几个看点:

有望快速进入港股通:其H股流通市值预计超过118亿港元,而根据近期市场情况,年底纳入港股通的市值门槛可能在95亿港元左右。若能进入港股通,将获得内地资金的关注,流动性有望提升。

无基石投资者:这通常会让一些投资者担心。但据了解,其国际配售部分通过其他结构安排了锚定投资,意在稳定上市初期股价。

年末资金分流:同期6家公司招股,会分散打新资金,可能影响最终的超购倍数和中签率。

结语:一场关于未来的豪赌

总的来说,五一视界是一家典型的“高增长、高投入、高估值”的科技公司。它站在数字孪生和物理AI两个高景气赛道的交汇点,技术布局有前瞻性,但盈利之路尚需时间验证。

对于投资者而言,这更像是一场关于未来的豪赌。你相信数字世界与物理世界深度融合是必然趋势吗?你相信五一视界的技术能在这场融合中占据关键位置吗?如果答案是肯定的,那么当前的亏损和高估值或许可以看作是为未来潜力支付的“门票”。

在科技投资的世界里,最大的风险有时不是买错了,而是因为看不懂而错过了。当然,在伸手掏钱之前,务必想清楚自己的风险承受能力。毕竟,风口上的猪能飞起来,但风停了以后,只有真正的鹰才能继续翱翔。这只“物理AI第一股”,最终会进化成鹰,还是别的什么,时间会给我们答案。