PayPal财报超预期,股价却大跌10%,真的是抄底机会吗?

7月29日,PayPal交出了一份怎么看都不差的财报,营收、利润双双超预期,全年指引也上调了。按理说,市场应该欢呼才对,结果股价当天硬生生被砸掉了将近10%,仿佛市场集体“看走眼”。这是不是意味着,市场的情绪过度反应,反而给了长期投资者一次难得的低位上车机会?

7月29日,PayPal交出了一份怎么看都不差的财报,营收、利润双双超预期,全年指引也上调了。按理说,市场应该欢呼才对,结果股价当天硬生生被砸掉了将近10%,仿佛市场集体“看走眼”。这是不是意味着,市场的情绪过度反应,反而给了长期投资者一次难得的低位上车机会?

数据很稳:收入、利润全面超预期

先看核心数据:

第二季度,PayPal收入和利润双双超过市场预期。

- 用户数达到4.38亿,同比增长2%。

- 总支付金额(TPV)同比增长5%,其中Venmo业务增幅达到12%,个人支付和消费类支付增长10%。

- 营收同比增长5%,在固定成本较高的情况下,带动了利润率的改善。

- 调整后经营利润同比增长13%,显示出了明显的经营杠杆效应。

管理层同时上调了2025财年的预期——预计全年每股收益增长将从此前预期的8%提高到13%,交易利润率中值也比之前的预测提高了1亿美元。

按理说,这种“超预期+上调指引”的组合,是市场最爱听的利好。但投资者的反应却截然相反,股价当天大幅下挫。

股价却在财报当天大跌近10%,原因何在?

这里的原因主要有两方面:

1、用户增速放缓。

活跃用户数仅同比增长2%,这是一个比较平淡的数字。很多短线投资者会用高增长互联网公司的标准去看待PayPal,一旦发现增长曲线不够陡峭,心态就容易先跑为敬。

2、交易频次下降。

虽然总支付金额增长了5%,但交易次数同比是下降的。这意味着虽然每一笔交易金额更大了,但消费者使用的频率有所下降。这也是市场最容易放大的一个负面信号。

从市场情绪的角度来看,前期股价已经有不错的涨幅,这种情况下,一点点瑕疵就容易成为“获利了结”的理由。

从细节拆解业务:低速增长不等于失速

如果不只看交易次数,而是结合金额和用户行为,其实PayPal的业务基本面并没有恶化。

先看用户。

4.38亿账户的基数摆在那里,要想保持每年两位数的增长几乎不现实。用户规模大到一定程度,增速变慢是正常的。更重要的是,PayPal可以通过提高用户的使用频率和单笔金额,继续拉动总支付额。

再看交易结构。

虽然交易总笔数下降,但平均每笔交易金额更大,这让总支付量仍然同比增长5%。其中,Venmo业务和C2C支付业务的增速依然双位数,体现出较强的用户黏性。

换句话说,交易总笔数的下滑并不等于公司整体在失速。支付金额才是衡量业务体量更核心的指标。

这里可以放一张“TPV变化趋势图”,突出总支付额仍然增长。

利润率改善:规模效应开始显现

支付网络的开发、合规、维护成本很多是固定成本。新增的每一笔交易、每一个用户,带来的边际成本很低,因此当收入增长时,公司利润率往往会随着扩大。

这就是所谓的“经营杠杆效应”,第二季度的财报就很好地体现了这一点——收入增长5%,但调整后的经营利润却增长了13%。

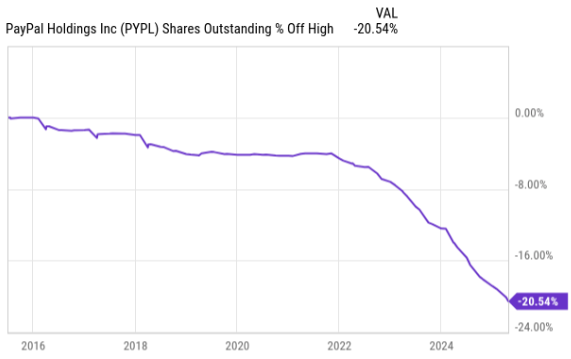

持续回购:股东回报的另一把利器

除了利润率改善,PayPal还有一个长期的利好:持续回购。

过去三年,公司已经把流通股数减少了超过20%。仅过去12个月里,回购规模依然保持高位。这直接带来的好处就是每股收益的加速增长。

下图可以显示流通股数的下降趋势。

在本季度,EPS的增速高达18%,比经营利润的增速(13%)高出不少,回购的贡献功不可没。

公司还计划在2025年继续进行约60亿美元的回购,按照目前的市值,这相当于回购掉约9%的股票。随着股价下跌,这些回购在资金效率上会更高。

估值已经便宜到什么程度?

在财报后的大跌之后,PayPal目前的股价在71美元左右,按照公司最新上调后的全年EPS指引中值5.23美元来计算,市盈率只有13.6倍,PEG比率大约在1。这在支付科技行业里已经属于偏低水平。

同时,结合前文提到的回购,这种低估值意味着,未来EPS的增速会被进一步放大。

市场的担心是否合理?

当然,市场的担忧并不是完全没有道理。

1、用户增速放缓确实存在,未来要依靠更高的用户单价和更多的交叉服务来维持增长。

2、行业竞争激烈,Apple Pay、Stripe 等新兴玩家仍在不断蚕食份额。

3、消费环境的不确定性,宏观经济波动会影响交易规模。

这些因素都会让短期的股价有一定波动性。

总结:短期波动,长期价值

把所有的信息放在一起,我们可以得出一个结论:这次财报后的大跌,更像是市场情绪的过度反应。

- 财报数据本身稳健,营收和利润双双超预期;

- 管理层还上调了全年指引;

- 大规模回购持续进行,股东回报明确;

- 估值水平被压低到了近几年罕见的低位。

对于不惧短期波动的长期投资者来说,这种被情绪错杀的时刻,反而可能是一个合理的布局机会。随着利润率提升、回购推进,以及支付业务的持续扩张,PayPal的长期价值仍然清晰可见。