内存价格涨到何时?美光财报揭示:这次真的不一样!

如果你最近想给电脑加根内存条,或者为公司服务器采购配件,大概率会被报价单吓一跳。没错,DRAM(动态随机存取存储器)又双叒叕涨价了。但先别急着骂“奸商”,也别急着问“是不是该囤货了”。这次的内存周期,可能和你过去二十年见过的任何一次“涨跌轮回”都截然不同。

如果你最近想给电脑加根内存条,或者为公司服务器采购配件,大概率会被报价单吓一跳。没错,DRAM(动态随机存取存储器)又双叒叕涨价了。但先别急着骂“奸商”,也别急着问“是不是该囤货了”。这次的内存周期,可能和你过去二十年见过的任何一次“涨跌轮回”都截然不同。

最近,存储巨头美光科技发布了关闭其消费品牌“英睿达”后的首份财报。在电话会上,管理层抛出了一个让整个行业侧目的判断:即便开足马力扩产,他们也只能满足市场“二分之一到三分之二”的需求。这可不是为了抬价放的“烟雾弹”,而是基于真实订单、产能结构和硬核技术约束下的冷酷现实。

所以,对投资者而言,现在最重要的问题不是“内存会不会跌”,而是:

1.这轮短缺到底有多“硬核”?

2.美光赚的是“健康的钱”还是“周期的钱”?

3.在三星、SK海力士同样吃肉喝汤的当下,美光的行业地位发生了怎样的质变?

Part 1:短缺的真相:不是“不愿产”,而是“产不了”

很多人以为这轮涨价还是老套路:三大厂(三星、SK海力士、美光)默契减产,然后坐等价格起飞。但这次,剧本换了。

核心“搅局者”是一个叫HBM(高带宽内存)的东西。 你可以把它理解为给AI芯片(比如英伟达的GPU)“喂数据”的超级高速公路。AI计算对数据吞吐量的要求是“饕餮”级别的,传统内存(DDR)就像乡间小道,根本喂不饱。而HBM,就是为此而生的“数据高铁”。

问题来了:造HBM极其“吃”产能。生产一片HBM3E芯片所消耗的晶圆,是生产一片普通DDR5内存的三倍以上。据行业分析机构TrendForce的最新报告,2024年全球HBM产能几乎被英伟达、AMD等大客户包圆,且需求还在以每年超过60%的速度狂飙。一条先进的生产线,一旦决定生产HBM,就几乎没多少余力去生产大家熟悉的电脑、手机内存了。

这就像一家面粉厂,突然接到了做顶级蛋糕的大单,需要把最好的面粉和大部分产能都调过去。那么,原本做面条、馒头的面粉自然就紧缺了,哪怕面条的需求根本没增加。

美光在电话会上直言,这种由AI驱动的、结构性的供需错配,至少会持续到2026年之后。为什么?因为新建一座先进的晶圆厂,从破土动工到稳定量产,周期长达3-5年。美光在美国爱达荷、纽约,以及日本、新加坡的扩产计划,其产能真正释放也要等到2027年甚至2030年。

所以,这轮内存紧缺,本质是AI革命对传统半导体产能的一次“长期征用”。它不是周期波动,而是一次产业结构的深刻重塑。

Part 2:美光的“印钞机”:赚翻了,而且赚得“很健康”

在这样的大背景下,我们再翻开美光的最新财报(2026财年第一季度),看到的就不仅仅是“复苏”那么简单,更像是一台开足马力的“印钞机”:

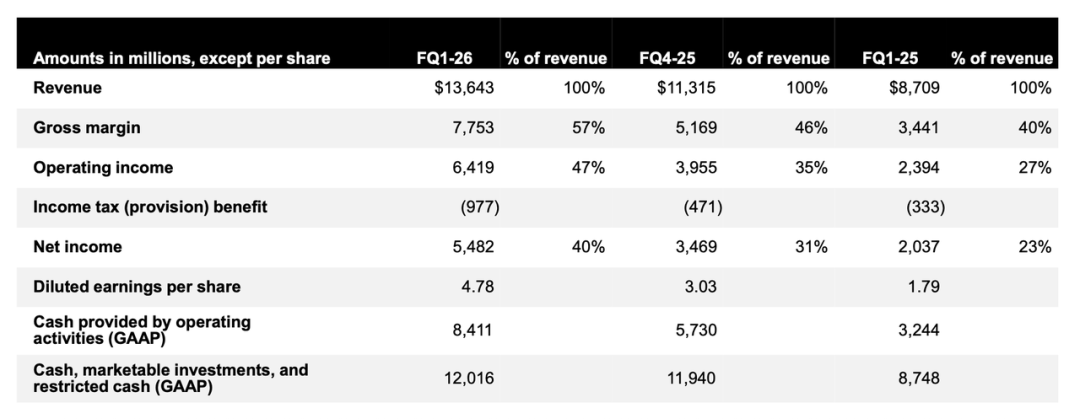

营收:136.43亿美元,同比暴增57%。

净利润:54.82亿美元,创下阶段性纪录。

关键现金流:经营活动现金流高达84亿美元,自由现金流接近40亿美元。

这些数字亮眼,但更关键的是其“成色”。这利润不是靠削减成本、清理旧库存换来的,而是实打实的“产品涨价”叠加“高端产品(HBM)放量”的结果。

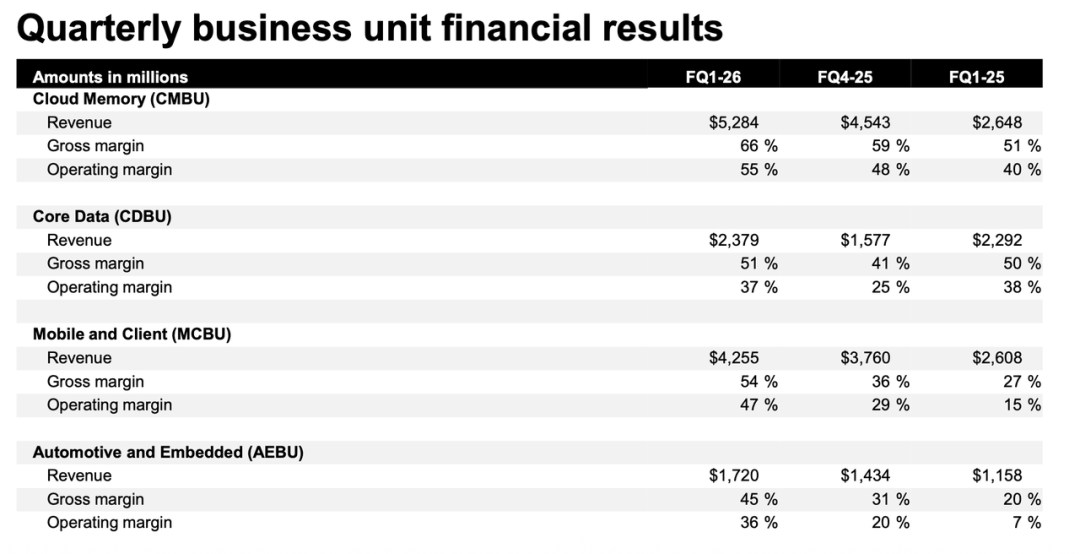

看看赚钱的结构就更明白了:数据中心业务的毛利率达到了惊人的51%,而云服务业务的毛利率更是冲上了66%的历史高位。这在内存这个被视为“大宗商品”的行业里,是极其罕见的。

HBM在这里扮演了“利润放大器”的角色。 据美光自己预测,到2028年,全球HBM市场规模将膨胀至1000亿美元。这是什么概念?这甚至超过了2024年整个传统DRAM市场的规模。这意味着,内存行业第一次孵化出了一个子赛道,其增长速度、利润壁垒和技术难度,全面碾压了祖传的“内存生意”。

美光这次不是“躺赢”周期,而是精准地踩在了周期里最肥美、最持久的那一段。其基于1-gamma(1γ)制程节点的先进DRAM已顺利量产,下一代HBM4的研发也进展神速。这让它在高端内存的牌桌上,稳稳地拿到了入场券。

一个更值得玩味的信号是:美光在电话会上反复强调的不是“我们卖了多少”,而是“我们签了多少多年期供货协议”。这反映了下游客户(尤其是云巨头)心态的根本转变:从斤斤计较“每GB能不能便宜一分钱”,变成了焦虑“三年后你能不能保证我的AI服务器还有足够的高性能内存可用”。从价格博弈到产能锁定,这是卖方市场最坚实的护城河。

Part 3:格局重塑:美光从“追随者”到“核心玩家”的跃迁

如果把时间拉回三年前,在DRAM领域,美光常被视作技术略逊一筹、策略相对保守的“老三”。但如今,局面已然不同。

在HBM、低功耗DRAM(用于移动设备)以及高容量服务器内存这些AI时代的核心赛道上,美光已经明确进入了第一梯队,与韩系两强正面竞技。全球顶级云服务商愿意与其签订长期供货合同,本身就是用真金白银投下的信任票。

反过来看,此前关闭面向个人消费者的“英睿达”品牌,现在看来是一步精妙的“弃子争先”。在产能成为最稀缺资源的当下,将有限的晶圆、封装和研发力量,从利润微薄、波动剧烈的消费级市场,果断集中到利润丰厚、需求确定的数据中心与AI市场,无疑是最高效的资源再配置。

当然,市场永远有担忧。主要的质疑点有两个:

1.需求反噬:价格涨得太猛,会不会最终抑制手机、PC等终端需求?

2.远期过剩:现在大家都在疯狂扩产,2027年后会不会又迎来产能海啸,价格崩盘?

就目前可见的2-3年窗口期来看,这两个风险都被AI需求的“黑洞效应”暂时压制了。尤其是HBM,其极高的产能置换比(占大量产能但产出比特数少)决定了,未来新增的产能会优先被这个“吞金兽”吃掉,而很难大幅回流到普通内存市场,形成冲击。

结论:内存市场“一分为二”,投资逻辑已然改变

美光这份财报传递的核心信息非常清晰:全球内存市场正在被“一分为二”。

一边,是传统的“普通内存”世界,这里依然会遵循旧的周期律,随着消费电子景气度起伏而波动。另一边,是新兴的“AI内存”世界,以HBM为代表,它正成为一种由技术驱动、需求刚性的长期稀缺资源,其周期被AI的长期成长叙事大幅拉长和熨平。

美光这一季不仅赚到了大钱,更重要的是,它证明了自己在正确的时间、正确的地点,掌握了正确的技术,从而能在最赚钱的赛道里赚钱。这种结构性的优势,远比单个季度的暴涨更有价值。

所以,回到最初的问题:内存价格会一直涨吗?具体的价格点位预测并不重要,也无人能精准预知。但可以确定的是,由AI引发的这轮内存供需革命,其深度和持续时间将远超以往。而美光,至少在当前这个章节,已经从一个周期的“被动承受者”,转变为了新规则的“主动受益者”。对于投资者而言,理解这种分野,或许比猜测下一个季度的报价更重要。