移动芯片遇瓶颈,高通能否凭数据中心找到新曲线?

7月29日美股盘后,高通发布了2025财年第三季度财报(截至2025年6月29日)。财报数据显示,整体业绩超出市场预期,但移动芯片增长动力不足、专利授权收入前景承压,令股价在盘后下跌5%。与此同时,公司透露正在加大对数据中心市场的布局,试图通过服务器芯片和收购整合,寻找第二增长曲线。

7月29日美股盘后,高通发布了2025财年第三季度财报(截至2025年6月29日)。财报数据显示,整体业绩超出市场预期,但移动芯片增长动力不足、专利授权收入前景承压,令股价在盘后下跌5%。与此同时,公司透露正在加大对数据中心市场的布局,试图通过服务器芯片和收购整合,寻找第二增长曲线。

业绩整体超预期,但结构差异明显

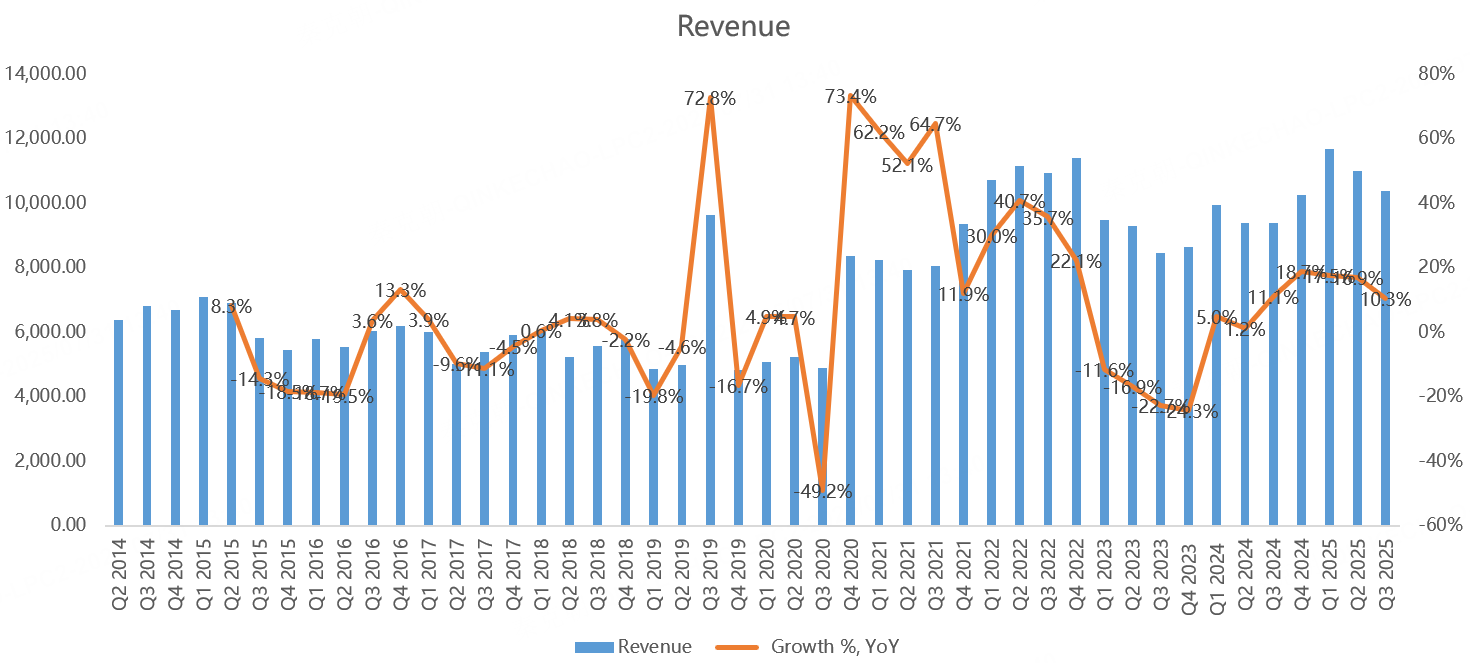

三季度,高通营收103.65亿美元,同比增长10.3%,略高于分析师预期的103.3亿美元和管理层此前指引的中值103亿美元。

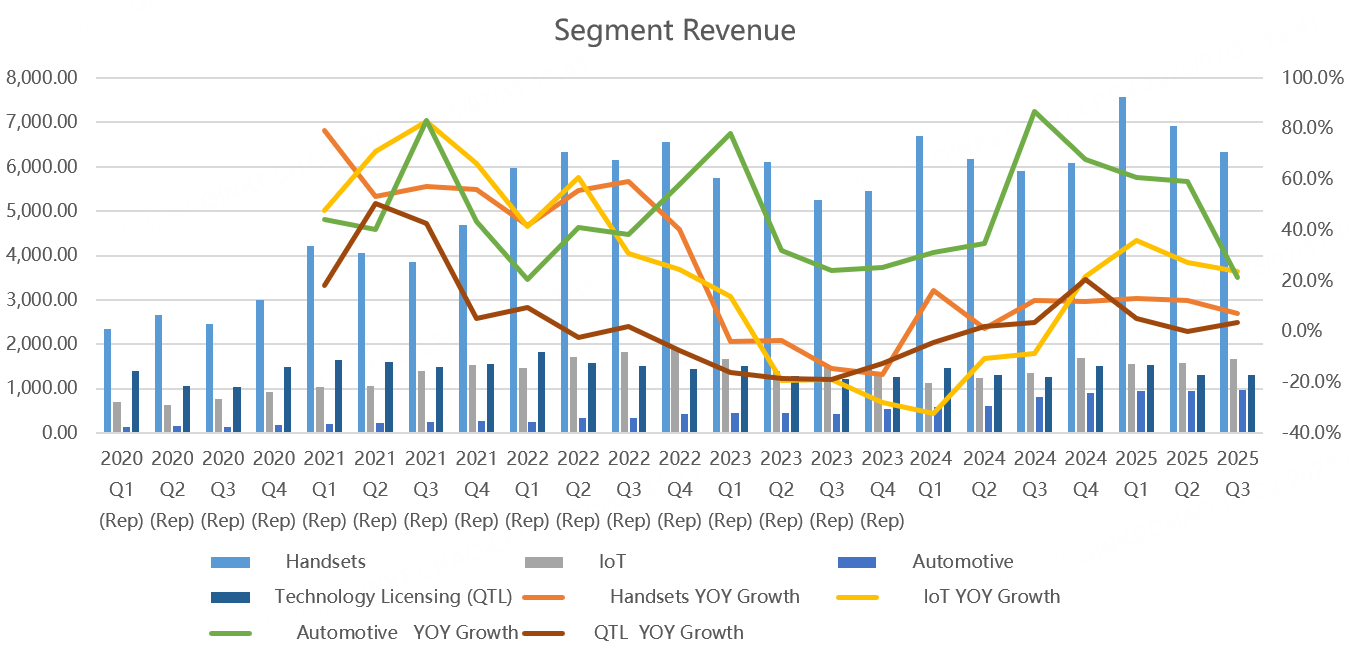

分业务来看:

- 手机芯片收入63.3亿美元,同比增长7.3%,不及市场预期的64.8亿美元;

- IoT芯片收入16.8亿美元,同比增长23.7%,大幅超出分析师预期的15.8亿美元;

- 汽车芯片收入9.8亿美元,同比增长21.3%,略高于预期的9.7亿美元;

- 技术授权(QTL)收入13.2亿美元,同比增长3.5%,高于预期的12.5亿美元。

整体营收超预期,但核心的手机芯片未达市场预期,叠加下季度QTL收入预期将同比下滑约11%,成为拖累股价的关键因素。

手机芯片:受限于换机需求,增长难掩疲态

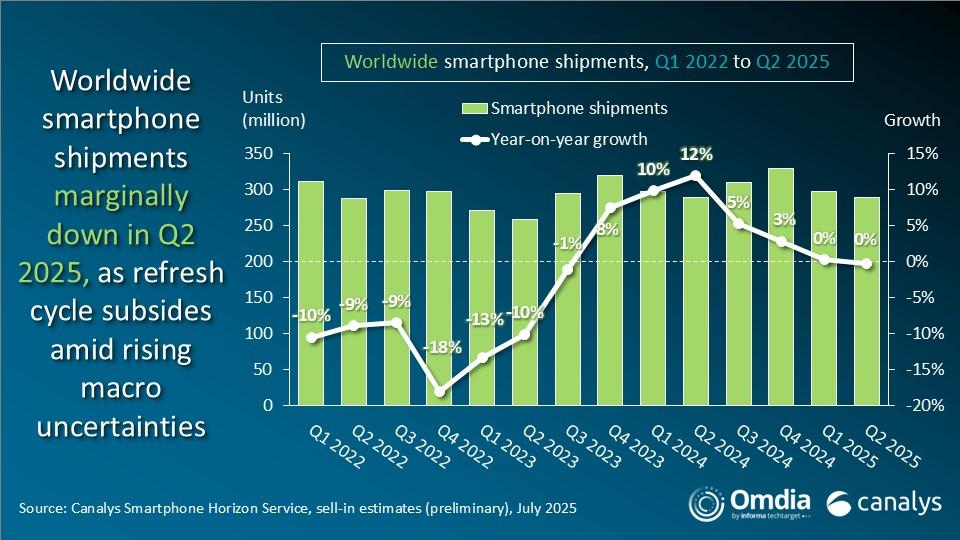

根据Canalys数据,2025年第二季度全球智能手机市场同比下滑1%,这是六个季度以来首次下降。安卓阵营相对坚挺,三星市占率同比上升3%,小米持平,苹果下滑2%。

在此背景下,高通凭借骁龙8 Elite在高端安卓市场的渗透,实现了逆势增长。不过,由于整体换机动力不足,三季度手机芯片业务仍不及预期。

展望四季度,管理层预计手机芯片收入将达到66.44亿美元,同比增长9%,略超市场预期,主要依赖9月新推出的高端芯片需求带动。

IoT芯片:AI眼镜意外成为亮点

IoT业务三季度的亮点来自于AI眼镜芯片需求超预期,尤其是Meta推出的智能眼镜出货持续超出预期。同时,小米的新款AI眼镜上架即售罄,销量比预期高出数倍。小米项目负责人李创奇甚至预计,未来三年小米AI眼镜的年出货量可能突破500万台。

不过,管理层给出的指引显示,四季度IoT收入预计与三季度持平,同比微幅下滑0.1%。

汽车芯片:持续增长,但增速开始放缓

高通在智能汽车领域的优势主要集中在座舱芯片。目前,自动驾驶芯片由英伟达主导,而座舱芯片市场高通仍占据核心地位。三季度,汽车芯片收入9.8亿美元,同比增长21.3%。

展望四季度,收入有望首次突破10亿美元,但增速预计放缓至11%左右。

QTL授权收入:连续承压

QTL(专利授权)业务是高通的重要利润来源,主要来自手机、PC等终端厂商支付的专利使用费。由于手机出货量低迷,这一收入连续三个季度表现不佳。管理层预计四季度QTL收入将在12.5-14.5亿美元区间,同比下滑约11%,不及分析师预期的13.7亿美元。

未来增长点:从PC到数据中心

在智能手机和PC市场趋于饱和的背景下,高通正在积极寻找新的增长引擎。

PC芯片

高通推出基于ARM架构的PC芯片,在欧美600美元以上的Windows笔记本市场份额已达到9%。公司预计,到2029财年,PC芯片收入可达到40亿美元。

IoT+汽车

管理层重申目标:到2029财年,IoT和汽车芯片收入合计有望达到220亿美元,相较目前的103亿美元翻倍。

数据中心与AI

最引人注目的,是高通计划重金投入数据中心市场,推出面向服务器的CPU,并与大型云服务商展开谈判,力争在2028财年实现数据中心业务盈利。

为了加速这一布局,高通正在推动收购Alphawave。这家公司专注于高速互联IP设计、定制芯片和连接产品,广泛应用于数据中心、AI、网络、存储、5G基站等高性能基础设施领域,与高通的产品组合高度互补。此次收购被视为高通杀入AI和数据中心市场的重要跳板。

投资者如何看?

目前,高通依旧深陷于手机芯片这条主赛道,IoT和汽车虽增长强劲,但整体规模尚不足以替代手机收入。随着AI PC、智能汽车、可穿戴设备的持续发展,这些新兴业务未来有潜力,但短期难以成为立竿见影的利润来源。

数据中心业务是高通的重要战略押注,但该领域竞争异常激烈,英伟达、AMD、英特尔等巨头早已深耕多年。高通能否在2028年前建立起规模效应,仍存在较大不确定性。

从估值来看,高通当前市盈率约16倍,处于近年来的低位。但要想获得估值提升,市场需要看到其在数据中心和AI业务上能打出真正的增长曲线。

总的来说,高通正处在一个十字路口。传统的移动芯片业务缺乏增长动力,IoT和汽车虽有亮点但未形成足够体量,而数据中心这条新赛道充满不确定性。接下来几年,高通的命运,很大程度上取决于它能否在服务器芯片和AI市场中打出一条新路。