黄金暴涨64%后,2026年还能“闪闪发光”吗?深度拆解三大核心逻辑与潜在风险

如果只看K线图,2025年的黄金市场堪称一部史诗级牛市大片。

如果只看K线图,2025年的黄金市场堪称一部史诗级牛市大片。

年初至今,国际金价涨幅高达约64%,不仅把标普500指数远远甩在身后,也让大多数主流资产相形见绌。在全球风险资产(比如股票)表现并不拉胯的背景下,黄金能如此“一枝独秀”,本身就传递了一个关键信号:这轮行情,恐怕不是简单的“避险情绪”驱动,而更像是全球资金在主动进行一场大规模的资产配置迁徙。

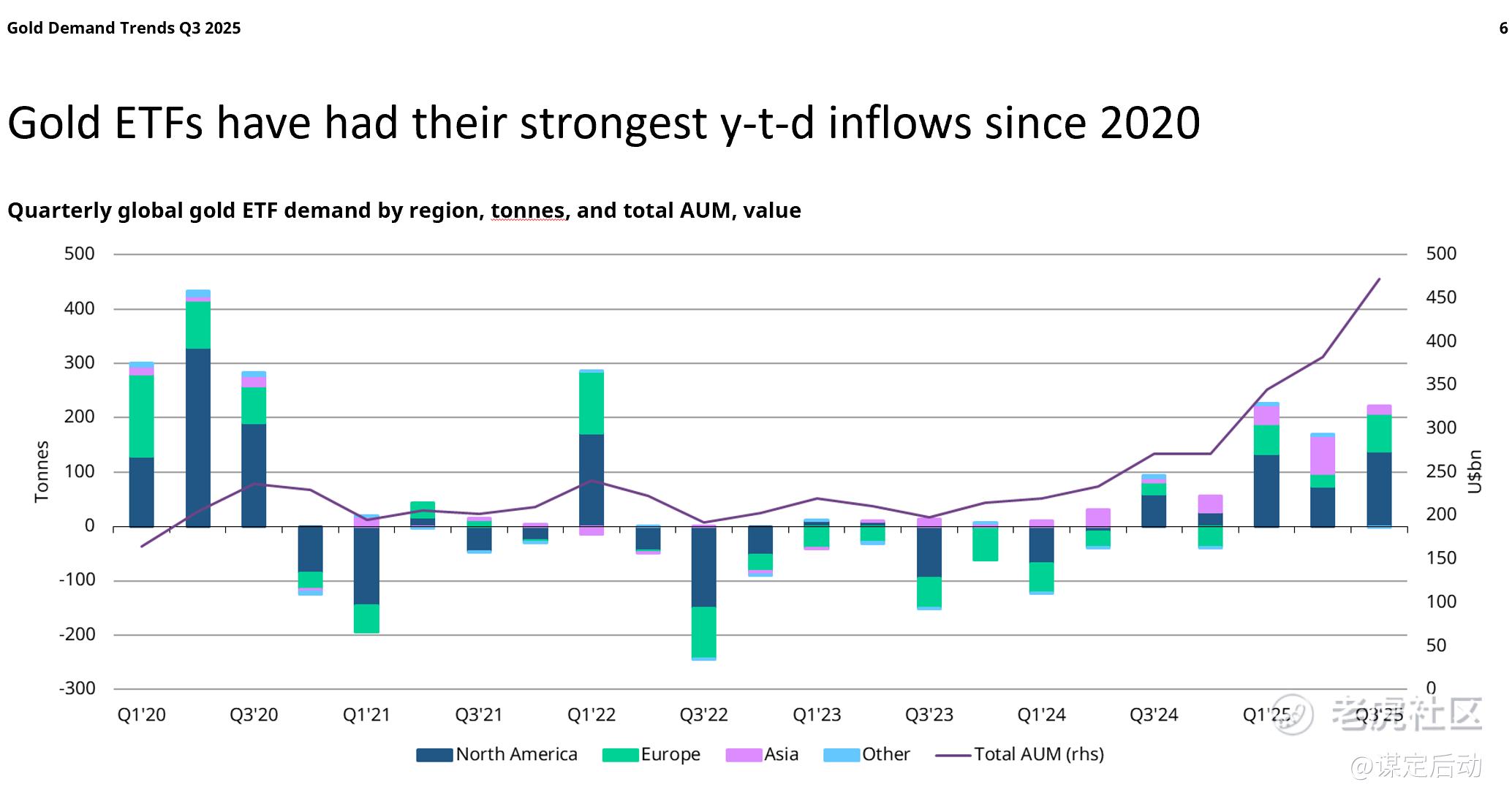

与此同时,一个关键数据印证了这一点:全球黄金ETF的持仓总量在2025年创下了历史新高。无论从价格动能还是资金流向来看,黄金都已彻底摆脱了过去几年略显“鸡肋”的配角地位,重新站上了全球资产配置的C位。

盛宴之下,所有投资者心里都悬着同一个问题:今年已经涨得这么“疯”了,明年的黄金,是继续闪耀,还是该提防它“闪了腰”?

在深入分析之前,我们先来做一道有趣的选择题,答案可能会颠覆你的认知。

谁在“囤金”?答案出乎意料

2025年官方购金量排名前三的国家是?

A)波兰、哈萨克斯坦、阿塞拜疆

B)中国、印度、巴西

C)美国、中国、日本

正确答案是 A。

是不是有点意外?近两年买金最猛的,并非我们熟知的中国大妈或印度婚礼季,也不是储备大国中美日,而是几个与俄罗斯接壤、地缘位置极其敏感的国家。这件事,就值得我们停下来好好琢磨一下。

逻辑一:央行的“保险柜”,买的是安全感而非收益率

几乎所有投行报告在唱多黄金时,都会提到“央行购金”这个万能理由。这确实是事实,但关键在于:是谁在买、为什么买,远比“买没买”这个动作本身更重要。

波兰、哈萨克斯坦、阿塞拜疆这三个国家有个清晰的共同点:他们面临的地缘政治风险,不是新闻里的遥远故事,而是关乎国家生存的、真实存在的“尾部风险”。对他们而言,增持黄金的逻辑极其朴素——这不是为了博取资本利得,而是在为最坏的情况准备一份 “终极保险”。

黄金作为主权资产,其核心优势在于:它独立于任何国家的金融体系和支付网络,不依赖SWIFT,不需要他国授权,在极端情况下可以物理转移、直接动用。这解释了为什么即使是北约成员国波兰,也在疯狂提升黄金储备占比。央行在这里做的不是投资决策,而是 “生存预案”。

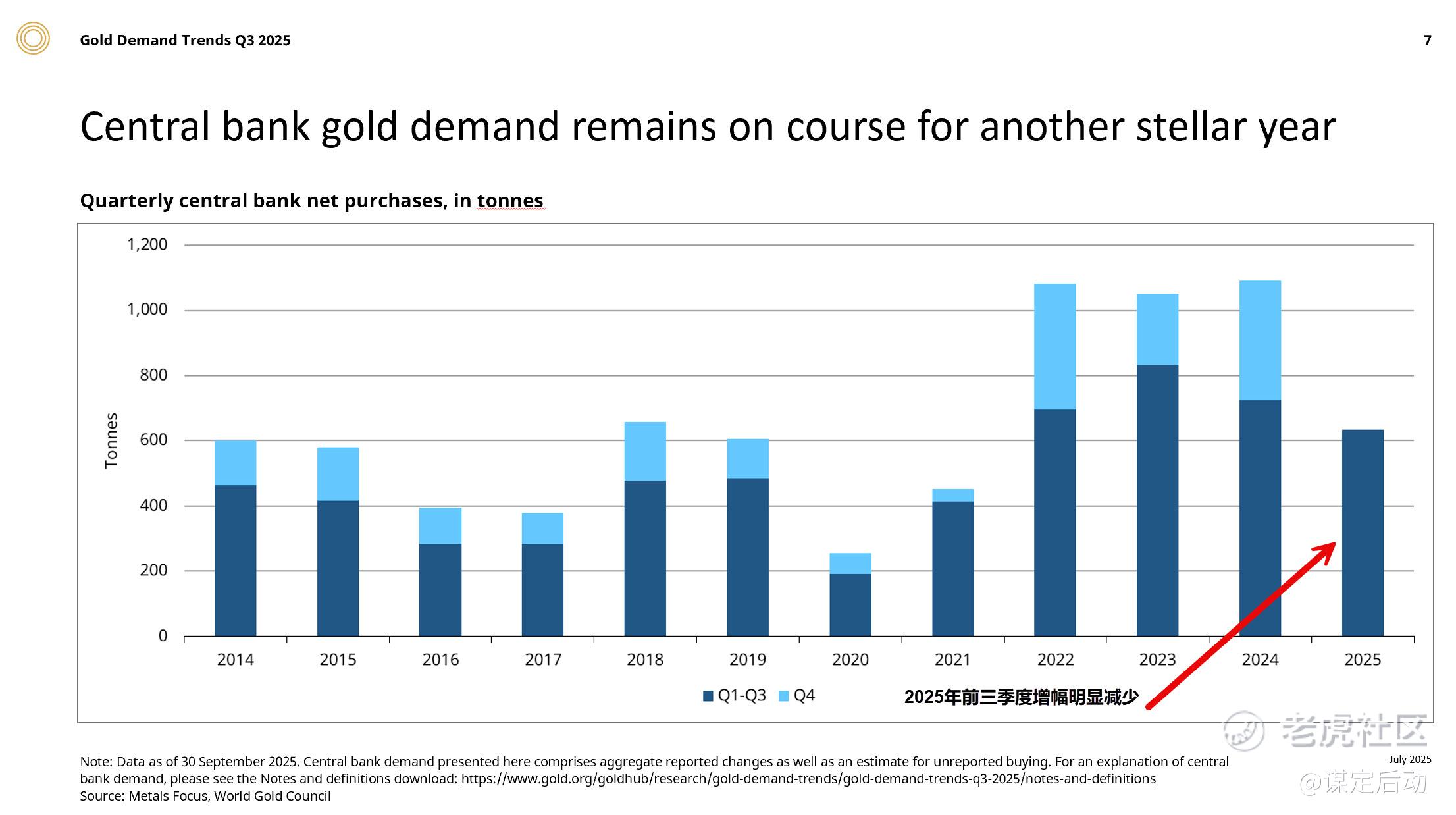

然而,这条逻辑链条上出现了一个关键的松动迹象。根据世界黄金协会(WGC)的最新数据,全球央行年度净购金量在2022年俄乌冲突爆发后激增,于2024年达到峰值,而2025年前三季度已出现明显回落。绝对量依然可观,但边际购买力已在减弱。

这意味着什么?央行购金对金价的“托底”作用依然存在,但想要它继续充当价格“火箭推进器”,动力已经不足了。 因此,任何关于俄乌局势可能缓和的信号,对于依赖这条叙事线的黄金多头而言,都是一剂需要警惕的“清醒药”。

逻辑二:对美元信用的“信任投票”,溢价是否过高?

推动今年金价狂飙的另一条主线,绕不开美国。其逻辑链条可以简化为:

市场担忧美国财政赤字与债务问题 → 质疑美元长期购买力 → 寻求对冲 → 买入黄金。

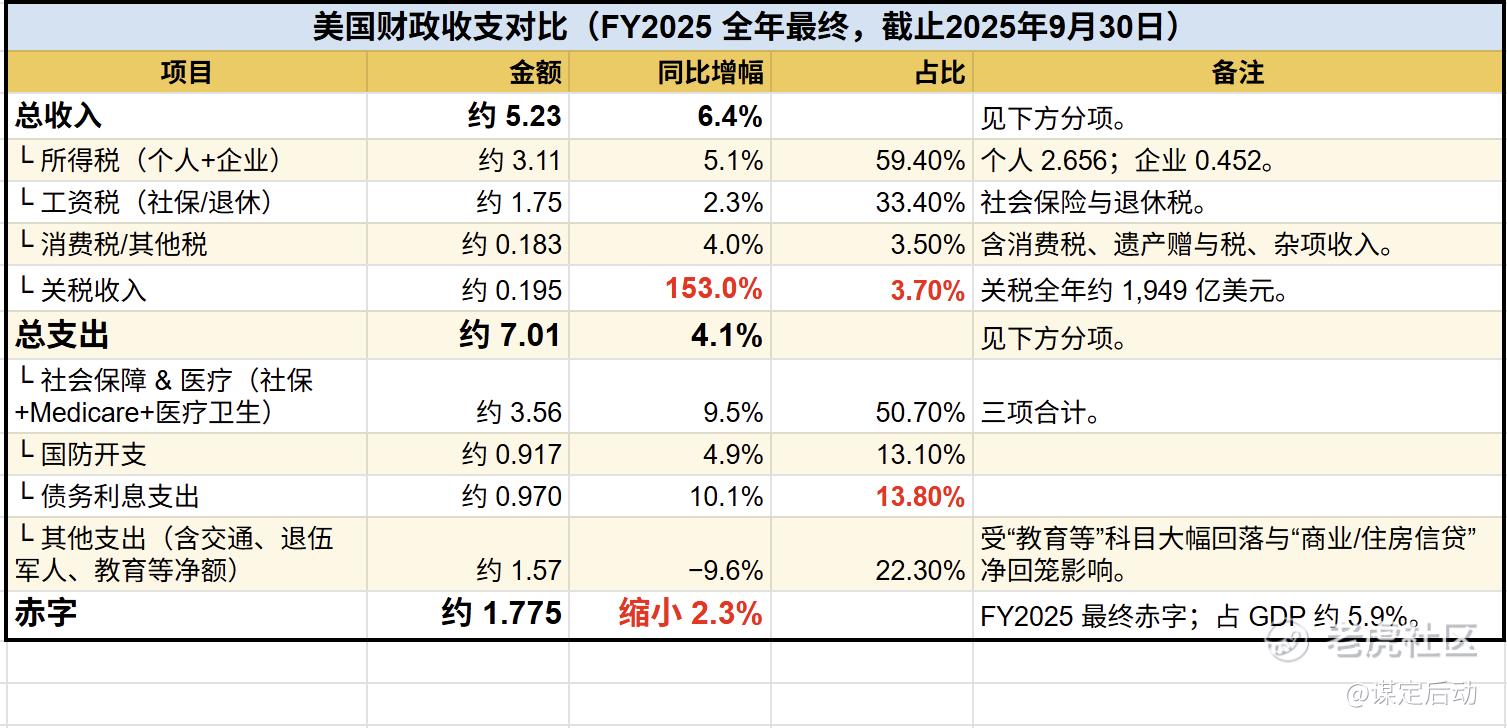

这个逻辑在方向上没错。但一个被市场情绪掩盖的事实是:在刚结束的2024财年,美国联邦政府的财政赤字实际上是同比下降的。 根据美国财政部公布的数据,赤字规模收缩了约2.3%,主要得益于关税收入增加和一些非必要支出的削减。

这当然不意味着美国的财政病一夜之间痊愈了(那简直是天方夜谭),但至少说明:问题并非在以失控的速度直线恶化。 展望未来,随着“大美丽法案”中的企业减税措施全面铺开,财政压力中期内依然巨大。

不过,掌舵美国财政部的贝森特(Janet Yellen)拥有深厚的华尔街背景,她对市场信号和债务可持续性的敏感度极高。这意味着,美国的财政路径更可能是在市场约束下“走钢丝”,而非毫无顾忌地滑向深渊。

所以,在财政与美元信用这个问题上,更理性的态度或许是:保持警惕,但不必陷入末日般的悲观。 反观当前的金价,其中很可能已经包含了相当一部分过于饱满的“悲观溢价”。

逻辑三:需求结构“头重脚轻”,投机盘成双刃剑

如果我们像外科医生一样解剖黄金的需求来源,会发现一个支撑当前高价的、略显脆弱的“骨骼结构”。

根据世界黄金协会2025年的数据:

消费需求(珠宝+工业):在高金价抑制下,呈现下降趋势。

央行购金:总量仍高,但如前所述,增速已放缓。

投资需求(ETF、金条金币、OTC交易等):这是唯一显著增长的板块,而且其规模已经与全球央行的购金量旗鼓相。

问题就出在这里。这类投资性需求具有三大特征:价格敏感度高、择时性明显、投机属性强。说人话就是:现在持有黄金的很大一部分资金,本身已经浮盈丰厚,它们是来“讲故事”、“赚快钱”的。

这与央行那种“只进不出、为国囤金”的“慢变量”有本质区别。一旦宏观叙事的风向发生转变——无论是地缘风险降温、美国财政忧虑缓解,还是实际利率因通胀受控而回升——这些“聪明钱”撤离的速度,可能会比它们涌入时更快、更坚决。这为金价的潜在波动埋下了伏笔。

历史镜鉴:这样的年份,其实很“稀有”

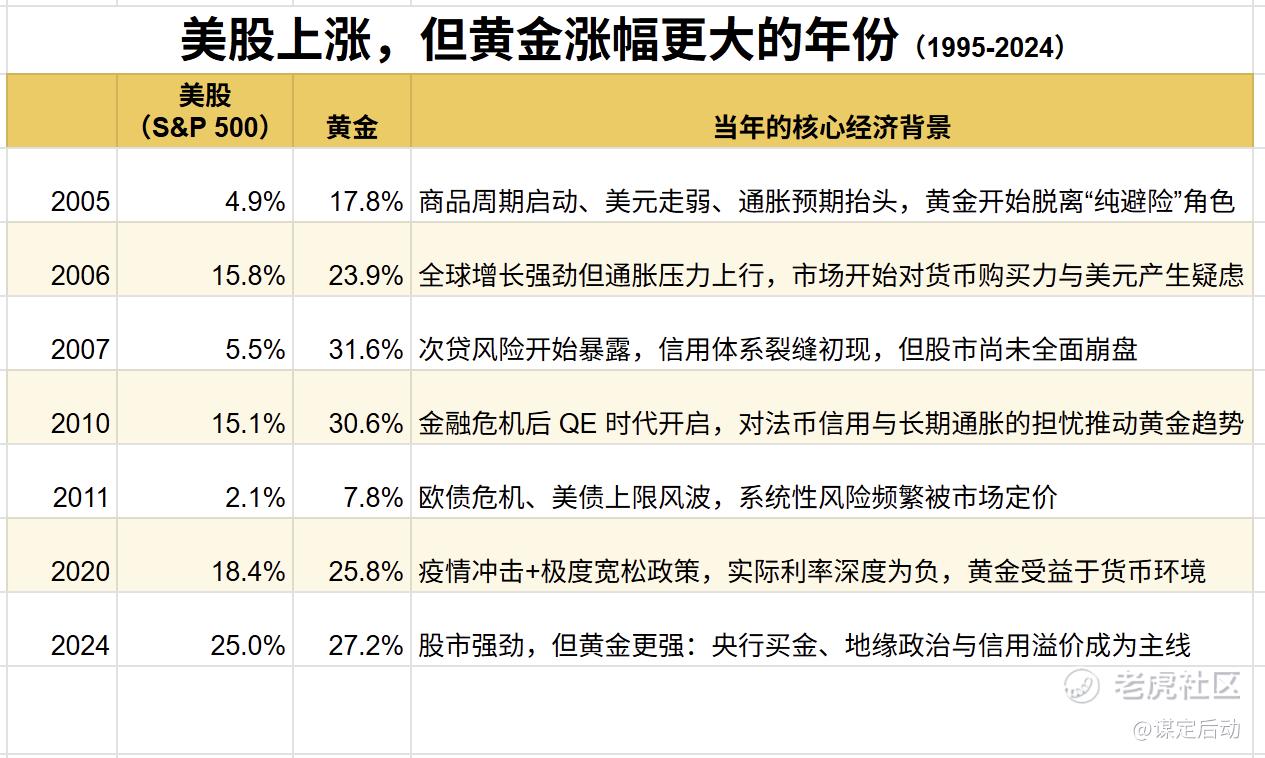

把时间轴拉长,我们会发现一个有趣的现象:在过去30年里,美股上涨、黄金涨幅却更大的年份,屈指可数,大概只有7次。

这些年份通常伴随着一些“非常态”背景:恶性通胀、全球性金融危机(如2008年)、或货币政策无限宽松(如2020年)。而像最近两年这样,在经济增长不差、股市尚可的情况下,黄金凭借地缘政治和信用担忧而独自狂飙的场景,在历史上极为罕见。

罕见不等于错误,但它往往提示我们:这种偏离常态的表现,持续下去的难度在加大。

2026年展望:从“趋势狂飙”进入“震荡消化”?

综合来看,我对2026年的金价持 “中性偏谨慎” 的看法。当前市场的主流机构预测也大多集中在高位震荡区间。

我的核心判断依据如下:

1.“压舱石”仍在,但“发动机”乏力:央行购金提供了底部支撑,但难以继续推高价格。地缘逻辑的强度在边际减弱。

2.“叙事溢价”有待检验:市场对美元信用的担忧已充分定价,未来需要更超预期的恶化才能驱动新一轮上涨,否则就可能面临溢价回吐。

3.结构变得“敏感”:投资需求占比过高,使得金价对任何风吹草动都更加敏感,波动性可能加剧。

因此,2026年的黄金市场,很可能从一个单边上涨的趋势市,转变为一个高位震荡、消化预期和估值的博弈市。对于投资者而言,这意味着追高的风险在增加,或许更需要关注波段操作的机会,或者将其作为资产组合中对冲尾部风险的“压箱底”配置,而非博取暴利的主力工具。

市场的钟摆总是在过度乐观和过度悲观之间摇摆。在黄金闪耀了整整一年之后,是时候多问一句:它的光芒,有多少是自身价值,又有多少是市场情绪投射出的“幻彩”?