2026年美股牛市共识下,这三个“黑天鹅”正在悄悄靠近?

每到岁末年初,华尔街就上演一场大型“剧本杀”。各大投行纷纷抛出精心撰写的年度展望,投资者们也习惯性地将未来想象成一条平滑向上的曲线。但历史这位老师总爱给我们上“意外课”——真正让市场翻江倒海的,往往不是那些写在报告首页的共识,而是藏在角落、几乎无人定价的“尾部风险”。

每到岁末年初,华尔街就上演一场大型“剧本杀”。各大投行纷纷抛出精心撰写的年度展望,投资者们也习惯性地将未来想象成一条平滑向上的曲线。但历史这位老师总爱给我们上“意外课”——真正让市场翻江倒海的,往往不是那些写在报告首页的共识,而是藏在角落、几乎无人定价的“尾部风险”。

最近,德银甚至自嘲式地发布了一份“年度展望打脸年表”,从2020年错判疫情,到2024年集体低估美股涨幅,可谓“年年预测,年年打脸”。这恰恰说明,理解共识的价值不在于盲从,而在于当意外发生时,你能第一时间知道是哪根逻辑支柱“咔嚓”一声断了。

今天,我们不聊那些已经被市场反复咀嚼的乐观叙事(比如AI浪潮、降息周期),而是把聚光灯转向那些一旦发生,就可能让2026年行情剧本彻底重写的潜在“惊吓”。它们发生的概率或许不高,但在投资这场游戏中,提前为小概率事件做好心理和策略上的准备,总比被“黑天鹅”一脚踹懵要强。

风险一:当“懂王”的财政油门,撞上美联储的“独立性”刹车

当前市场有一个近乎信仰的共识:如果特朗普在2026年主政,新任美联储主席必然是其“自己人”,美联储将化身“绿灯侠”,全力配合财政扩张进行货币宽松。这个逻辑链条听起来顺滑,但却忽略了一个关键变量:美联储的独立性传统与政治压力之间的历史性博弈。

根据我对近期美联储官员讲话及会议纪要的观察,一个微妙的分歧正在浮现。尽管市场押注降息,但部分联储官员对过早、过快地放松政策表达了担忧,他们更强调需要看到通胀“可持续地”回归2%的目标。这与市场“财政货币双宽松”的完美预期,存在一道潜在的裂痕。

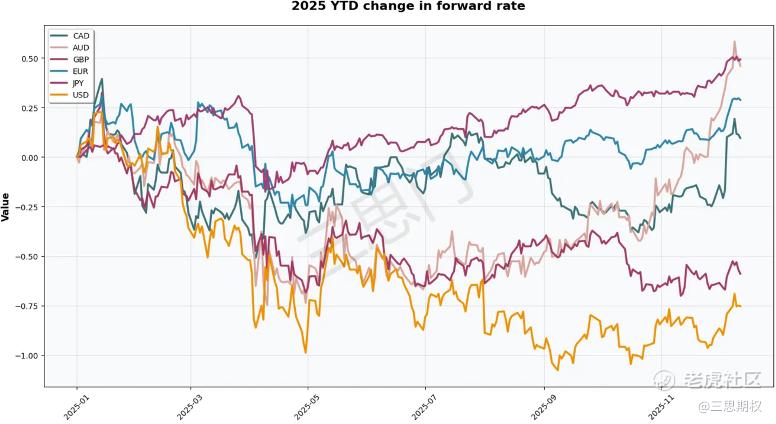

一个被广泛忽视的信号是利率市场的定价分化。回顾2025年,加拿大、澳大利亚、英国、欧元区乃至日本的短端利率均因财政扩张预期而有所上行。然而美国却“独树一帜”,在同样面临财政扩张前景下,短端利率反而下行。这完美诠释了市场的默认剧本:无论财政如何发力,美联储都会用降息来保驾护航。

问题在于,这个剧本能一直顺利演下去吗?如果2026年中,大规模财政刺激真金白银地注入经济,导致增长过热、通胀预期再度抬头,甚至核心PCE数据出现令人不安的反弹,市场对“美联储必降”的信仰会不会动摇?

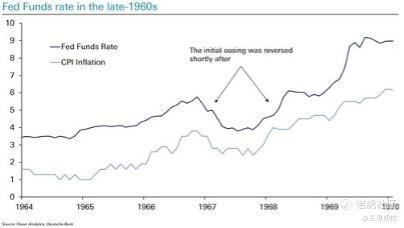

一旦动摇,对美股可能就是“信仰崩塌式”的冲击。对股市而言,最甜蜜的组合是“宽财政+宽货币”。但如果演变成“宽财政+不配合的货币”(哪怕只是暂停降息),风险就不是温和释放,而可能是在某个数据公布日集中爆发。别忘了上世纪60年代的教训:美联储在通胀未根除前过早转向宽松,虽换来短期繁荣,却为之后十多年的“大通胀”埋下了伏笔。这张“旧照片”,有被市场重新翻出来仔细端详的风险。

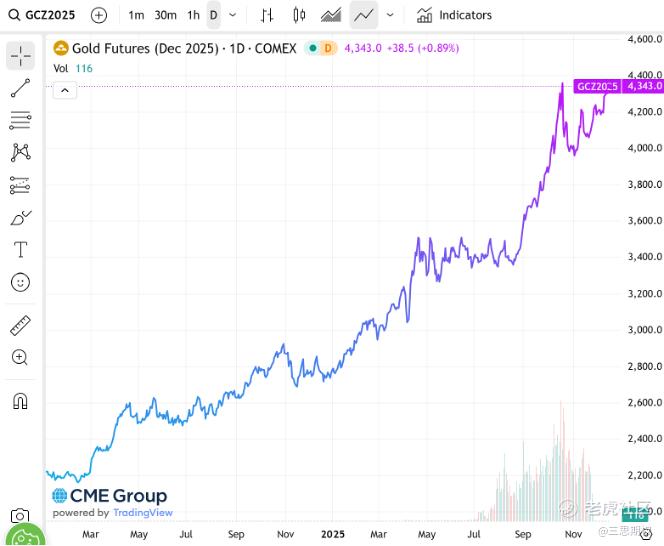

如何观察这个风险?我认为黄金是一个极其干净的观察窗口。金价持续走强,说明市场仍在交易“全球财政扩张+货币宽松”的宏观主线。一旦金价在高位出现滞涨或与美债实际利率显著背离,可能就意味着有聪明钱开始悄悄重算“美联储反水”这笔账了。

风险二:欧洲政坛“向右转”,全球贸易再添乱

第二个被严重低估的风险来自大西洋彼岸——欧洲。这里的经济问题正日益演变为政治问题,而民粹主义的抬头可能迫使政客们做出非理性的经济决策。

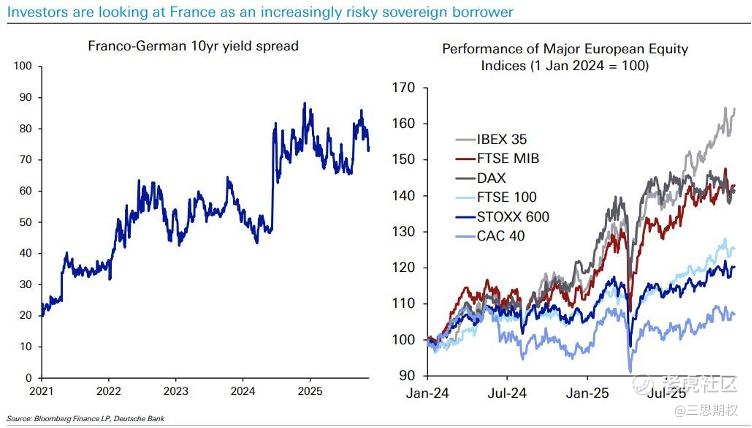

法国的局势堪称“压力测试仪”。其信用评级接连被下调,10年期国债收益率一度超过意大利,主权信用利差走阔至近年高位。根据PredictIt等预测市场的数据,法国在2026年提前举行大选的可能性不容忽视。历史反复证明,政治越混乱,利差越极端,原本稳健的中间派政客为求自保,越容易向民粹主张妥协。

这种压力已经外溢到贸易政策。近期,欧盟委员会对中国电动汽车启动的反补贴调查只是序幕。更深层的矛盾在于,欧洲制造业竞争力相对下滑,但对华贸易依存度却居高不下。根据彼得森国际经济研究所(PIIE)的最新报告,若欧盟效仿美国对中国商品全面加征关税,其自身承受的经济损失(以GDP百分比计)可能远超美国。

一旦欧洲在民粹压力下走向更激烈的贸易对抗,谁最受伤?欧洲自身的企业和脆弱的银行业可能首当其冲。欧洲企业的资产负债表和盈利韧性远不及美国同行,若高通胀未平复又叠加贸易战冲击,欧元区可能被迫在滞胀环境中重新宽松。这种“衰退式宽松”对欧元汇率的打击将是直接的。

目前,欧央行因通胀粘性而保持相对鹰派姿态,支撑了欧元汇率。但政治风险是汇率的“快变量”,一旦贸易战风险显性化,市场的抛售速度会远快于央行声明。对于全球投资者而言,欧元的走势将成为观测欧洲政治经济风险的一个关键仪表盘。

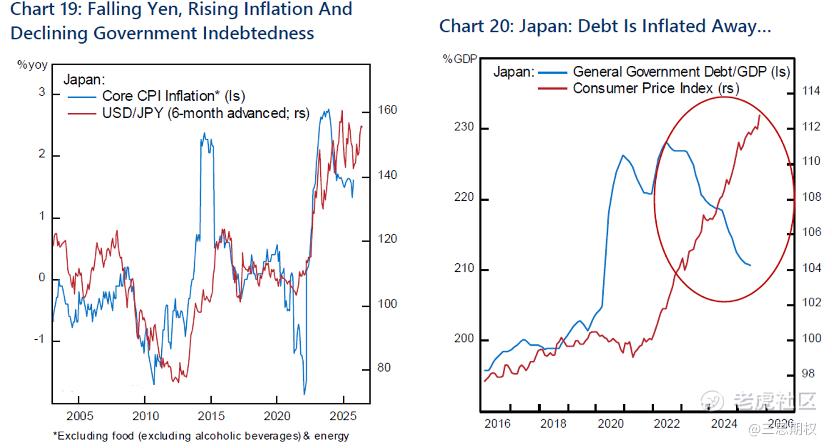

风险三:日元“廉价资金池”突然关闸

第三个可能扰动全球资产价格的变量,藏在东亚——日本。多年来,日元作为全球最主要的融资货币,构成了“套利交易”(Carry Trade)的基石:投资者以近乎零成本借入日元,兑换成美元或其他高收益货币,投资于美股科技股、新兴市场债券等高收益资产。这套“空日元、多风险资产”的策略在过去几年赚得盆满钵满。

但这座“廉价资金水库”的闸门,并非牢不可破。核心变数在于日本的通胀与央行的忍耐极限。日本总务省最新数据显示,尽管剔除生鲜食品的核心CPI有所回落,但“核心-核心CPI”(再剔除能源)仍显顽固,服务价格通胀保持韧性。这背后,日元大幅贬值(自2021年高点对美元贬值超50%)输入的“进口通胀”功不可没。

对于日本政府而言,适度的通胀和日元贬值有助于稀释其惊人的政府债务。但对于日本央行和普通民众,持续的高生活成本压力正在积聚政治风险。如果2026年日本通胀数据意外地再度抬头,甚至薪资-通胀螺旋有形成迹象,日本央行可能被迫采取比当前市场预期更激进的货币政策正常化步骤,比如加快加息节奏。

一旦日元因货币政策收紧或政治干预而快速升值,将引发全球范围内日元套利交易的“强制平仓潮”。投资者需要卖出美元资产,换回日元偿还贷款,这个过程可能引发跨市场的连锁抛售,尤其是在流动性较差的时间点。回顾历史,日元的剧烈波动曾多次成为全球市场波动的放大器。

说到底,展望未来不是为了精准预测,而是为了绘制一张“风险地图”。在2026年这片被普遍看好的投资海域上,“特朗普财政 vs. 美联储独立性”、“欧洲民粹 vs. 全球贸易”、“日元套利盘 vs. 日本央行转向” 这三处暗礁,值得每一个舵手在扬帆时多看几眼。

最好的情况当然是风平浪静,牛市其乐融融。但真正的老水手都明白,检查救生艇的时间,永远是在暴风雨来临之前。毕竟,在市场的海洋里,活得久,往往比某一次冲得高更重要。