优信获德银“买入”评级:线下“巨无霸”模式,真能成为中国的CarMax吗?

最近,德意志银行的一份报告在投资圈里激起了一些水花。这家国际大行首次覆盖了二手车电商平台优信,直接给出了“买入”评级,目标价4.5美元,意味着相比当前股价有约30%的潜在上涨空间。在当前卖方机构普遍偏保守的市场环境下,这种“首覆即买”的鲜明态度,确实值得琢磨一番。

最近,德意志银行的一份报告在投资圈里激起了一些水花。这家国际大行首次覆盖了二手车电商平台优信,直接给出了“买入”评级,目标价4.5美元,意味着相比当前股价有约30%的潜在上涨空间。在当前卖方机构普遍偏保守的市场环境下,这种“首覆即买”的鲜明态度,确实值得琢磨一番。

行业试错终局:线下“重”模式胜出?

德银报告的核心逻辑其实挺清晰:经过多年“烧钱”和模式试错,二手车行业那条真正能规模化、可持续盈利的路径,似乎已经被筛选出来了。

回想过去几年,这个赛道可谓热闹非凡。纯线上平台一度被寄予厚望,但流量成本水涨船高,转化效率却像遇到了天花板;轻资产的撮合模式听起来很美,但毛利薄如刀片,规模越大,盈利反而越吃力;至于那些零散的小型线下车商,没有稳定的自然客流,最终还得回头砸钱买广告。

一圈折腾下来,行业的重心似乎又悄悄回到了线下。但德银强调,这绝非简单的“模式倒退”,而是行业从野蛮生长走向成熟后的自然选择。就像电商发展多年后,线下体验店和仓储物流的价值被重新发现一样,二手车这种高单价、非标、重决策的商品,其交易闭环的完成,终究难以完全脱离实体场景的支撑。

“超大规模型”门店:从“买流量”到“造流量”的关键一跃

报告里反复提及的一个关键词是 “super-large scale”(超大规模)。在二手车行业,门店规模绝不仅仅关乎面子,它直接决定了生意的底层逻辑——流量从哪里来,成本结构如何。

想象一下:一个只有十几台展车的小门店,消费者会专程跑去吗?大概率不会。它的客流严重依赖线上广告投放,成本高且不稳定。但当一家门店的规模膨胀到像一个“二手车主题购物中心”时,故事就变了。

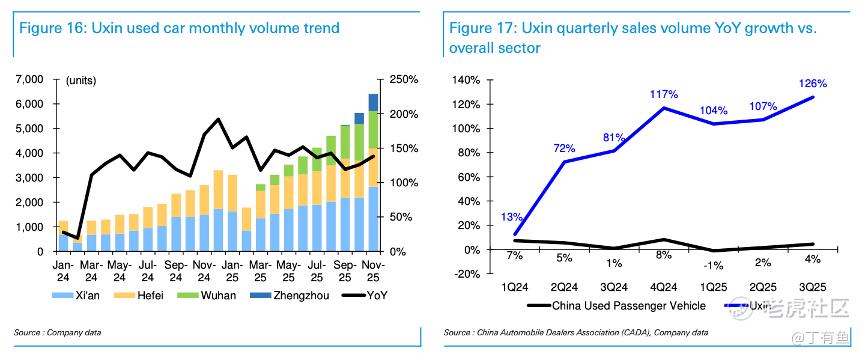

优信目前布局的正是这种“巨无霸”路线。其合肥门店面积达45万平方米,西安门店也有13万平方米,单店陈列车辆可达数千甚至上万辆。这种体量,使得它不再是一个简单的销售点,而升级为一个区域性的消费目的地。消费者抱着“逛一逛、挑一挑”的心态前来,线下场景自身就产生了强大的引流能力,对昂贵线上流量的依赖自然下降。德银直接将这种业态类比为美国的CarMax——那个凭借大型线下零售场所在美国市场取得成功的典范。

单店模型跑通:数据背后的盈利曙光

投行愿意给出买入评级,光有故事可不行,关键得看到真金白银的模型验证。德银的报告披露了一些具体运营数据,这可能是其信心的主要来源。

报告指出,优信的西安门店已在净利润层面实现盈利,而合肥门店也达到了EBITDA(税息折旧及摊销前利润)盈亏平衡点。根据其单店模型测算,当月销量达到约2000台时,门店的收入便能覆盖租金、人力及资金等主要成本,开始产生正向利润贡献。

更值得关注的是几个效率指标:

库存周转天数降至38天:这显著优于行业平均水平。在二手车行业,库存周转速度就是生命线,周转越快,资金占用成本越低,对市场波动的风险敞口也越小。

单车翻新成本约1000元:通过集中化、标准化的整备流程,控制了车辆再制造的成本,远低于分散式经营的行业普遍水平。

毛利率稳定在7%以上:在二手车这个传统上被视为“低毛利”的行业里,这已属于不错的水平。

这些数据表明,优信的规模化扩张并未以牺牲运营效率为代价,反而在持续优化经营质量。这为其后续的异地复制提供了可参照的模板。

隐形护城河:上市公司的融资优势

报告中的一个观点非常敏锐,也常被普通投资者忽略:在二手车这门需要大量资金沉淀(用于收车、库存)的生意里,资金成本本身就是一道坚固的竞争壁垒。

优信作为目前国内唯一一家上市的二手车线下零售商,其融资渠道的多样性和融资成本,理论上会优于非上市的私营竞争对手。德银判断,这种财务优势直接影响了其业务策略。

融资成本高的玩家,往往被迫聚焦于高价、低周转的豪华车细分市场,以求更高的单车毛利来覆盖资金成本,但这同时也限制了其市场规模和扩张速度。而像优信这样具备融资成本优势的企业,则可以更从容地深耕主流价格区间、更高周转率的车型市场。这不仅能抓住更广阔的消费基本盘,还能通过快速周转进一步强化资金效率,形成一种正向循环。这种由资本结构带来的“结构性优势”,在行业竞争中长期存在。

估值思考:成长定价与风险并存

德银给予的目标价,对应的是2026财年约1倍的市销率(P/S)。这个估值水平,更像是对一个处于快速放量期的成长型公司的定价。

从国际对标来看,CarMax在其业务扩张期的P/S也曾接近0.9倍;而偏重线上模式的Carvana,其估值长期存在一定折价。优信目前的业务构成大约是70%线下零售+30%线上交易。在德银假设的2025-2028年交易量年复合增长率高达75%的前提下,用1倍P/S来定价一个商业模式初步验证、正处于扩张通道中的公司,显得不算过于激进。

当然,硬币总有另一面。当前激烈的新车市场价格战,无疑会对二手车价格体系和需求产生持续压力。优信引以为傲的“重资产”模式,虽然构成了壁垒,但也使其对宏观经济周期和消费情绪的波动更为敏感。此外,将合肥、西安验证成功的模式,复制到其他区域市场,其跨区域管理和执行能力也将面临严峻考验。

尾声:一场关于“重”与“慢”的赌注

通览这份报告,机构观点其实指向了一个逐渐清晰的行业共识:二手车这门生意,最终的赢家可能需要兼具扎实的线下零售运营能力和卓越的资金使用效率。

优信目前展现的路径,更像是一家正在爬坡期的“零售基础设施”公司。它的打法看起来不那么“互联网”,节奏也不算快,但一旦在更多区域成功跑通这种“超大规模型”门店网络,其后来者面临的复制门槛将非常高。这或许是一场关于“重模式”和“慢功夫”的长期赌注。

市场永远在变化,风险也从未远离。但对于投资者而言,优信的故事至少提供了一个观察的样本:当线上流量红利见顶,那些敢于在实体世界深耕、并建立起效率优势的公司,是否正在迎来属于它们的价值兑现期?这需要每个人结合自己的判断,去市场里寻找答案。