圣诞市场动向与大宗商品走势策略分析

圣诞市场动向与大宗商品走势策略分析 市场风险消除后的策略调整 在美联储和日本央行的会议结果公布后,市场的主要风险窗口已基本消退。据市场走势显示,圣诞行情可能已经启动。

1. 市场风险消除后的策略调整

在美联储和日本央行的会议结果公布后,市场的主要风险窗口已基本消退。据市场走势显示,圣诞行情可能已经启动。根据历史经验,圣诞行情通常从12月末持续至次年1月初。在此期间,美股大盘震荡走高的可能性较大。尽管大科技股的估值偏高,但等权重标普指数的整体估值并不昂贵。因此,在未来一周内,可以考虑通过卖出纳指期货的20周均线以下行权价的put期权来进行操作。同时,可以为明年大宗商品可能的上涨行情提前做好准备。

期权单腿卖方策略存在无限风险敞口,因此设置严格的止损点和周期性的止盈点是非常必要的。接下来,将结合当前大盘走势讨论该策略的止盈止损闭环逻辑。

风险事件的缓解与市场反应

近期市场关注的两大风险事件——美联储FOMC会议和日本央行会议——已相继举行,并未对市场造成超预期的紧缩冲击。日本央行宣布加息25个基点,但会后未给出未来持续加息的明确指引,强调“依赖数据”和“警惕快速加息带来的经济及市场风险”,基调偏向谨慎鸽派而非激进的紧缩政策。

日元在日央行风险释放后出现明显下跌。这种市场表现并非因“加息压垮日本经济”而导致的避险性抛售,而更可能是交易员对“温和加息、缺乏明确加息路径”的短期失望情绪的释放,以及由此引发的头寸回补。

如果日元继续跌破前低,市场可能认为加息对日本经济构成压力,经济预期下行,日央行将更谨慎,难以持续提高利率。而若日元在当前区域企稳并对美元走强,则意味着日央行在不引发经济硬着陆的情况下,仍有条件缓慢加息,日元走强会对美元指数形成一定压力。

无论何种路径,这25个基点的加息对全球资产的直接冲击有限,更多体现为预期修正后的技术性回补。在此环境下,美股尤其是纳指获得了反弹空间,圣诞行情得以展开和延续。

2. 圣诞市场时间窗口分析

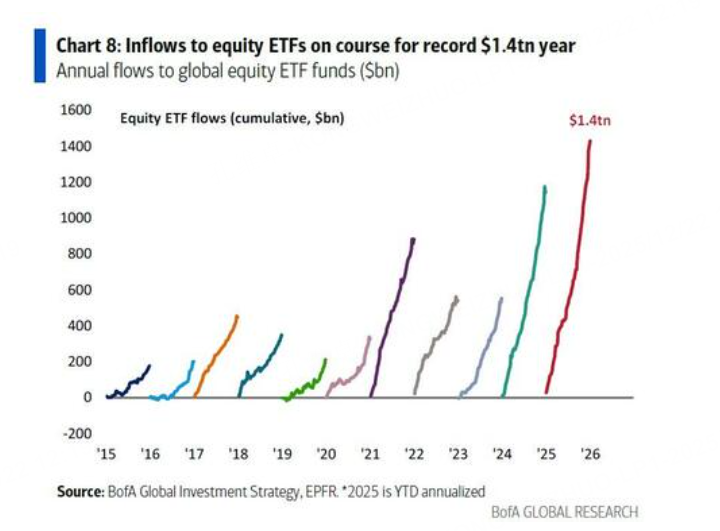

在日央行偏鸽派加息后,全球资金短期明显流向美股。根据美国银行证券策略师哈内特的资金流向报告,上周流入美股的净规模创下三年来的第二高,使得年度流入美股ETF的资金录得自2015年以来的新高,反映了机构和被动资金对美股短期走势的乐观态度。

预计在美国政府重开、流动性暂稳阶段,这一趋势可能持续至明年1月政府恢复期结束前。然而,随着资金流入加剧,需警惕流动性再次收紧可能性。从历史规律看,VIX通常在1月底前见底回升,表明当前低波动状态有利于圣诞行情,但若明年初出现流动性扰动或风险事件,波动率上行可能导致短线回撤。

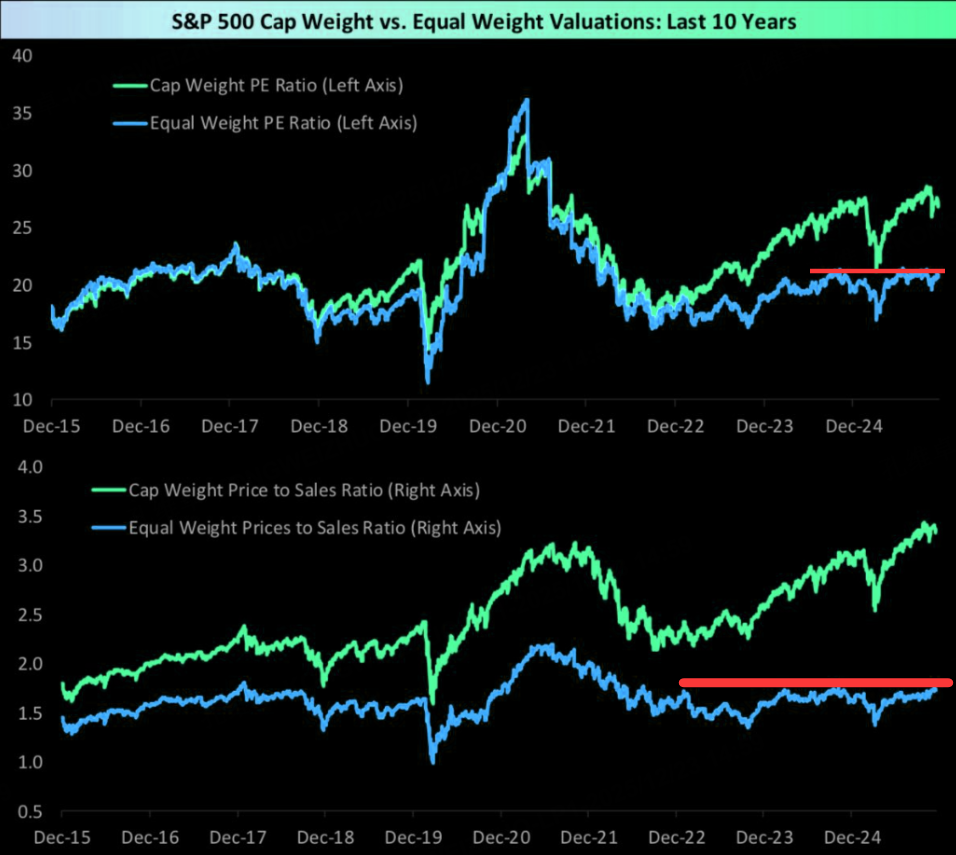

考虑到这一季节性结构,当前更合理的判断是:圣诞行情阶段,波动率低位,美股整体震荡上行;明年1月中旬后,需开始防范VIX进入“见底回升”阶段带来的调整风险。当前美股存在明显估值分化,AI和成长溢价推动的大型科技股估值偏高,而标普500等权指数估值则不极端。

从近十年的数据对比看,标普500市盈率和市销率,按市值加权计算已被大科技股抬高,但按等权重计算,估值水平较2021年高点更具吸引力。

这表明,指数层面,大科技股代表的“指数贵”、但中小成分股的“广谱不贵”,支撑美股大盘以震荡上行为主。策略层面,直接追高大科技的风险在于估值扩张空间有限,回撤弹性大,更适合通过卖put的方式在价格回调区域获得性价比更高的切入点。

策略考量:滚动卖低位put并关注时间边界

在“最大风险已过 + 圣诞行情展开 + 等权估值不过高”的组合下,主线策略明确:目前最合适的是滚动卖出股指低位put。

策略具体包括,标的选择上,以纳指期货或QQQ等指数类ETF为主,在20周均线下方行权价卖出周度put,以获取时间价值;未来一到两周内,若无意外事件,20周均线位置大概率不会跌破。

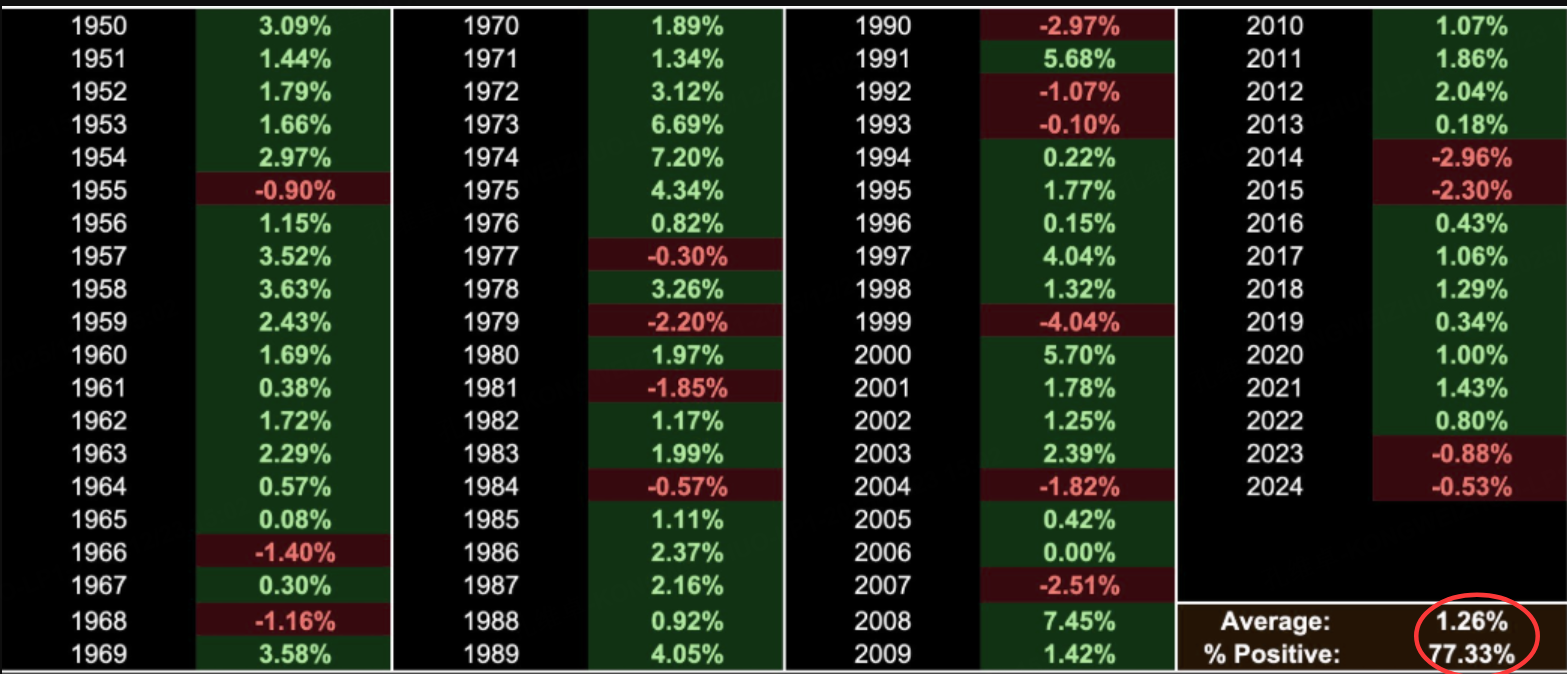

需特别注意的是,圣诞行情具有季节性边界,过了1月,相关put策略应逐步获利了结,避免与潜在波动率上行阶段正面相遇。历史统计显示,当前阶段符合“圣诞老人行情”特征区间。通常,圣诞行情自每年12月24日开始,覆盖12月最后5个交易日及次年1月前2个交易日。

标普500在此期间上涨概率达77%。1950年至今的统计数据表明,大部分年份,这一7日窗口内标普均录得正收益,平均收益率约为1.26%。历史上未出现连续三个交易日下跌的情况,单年大跌多见于特殊事件背景。

因此,可以对单腿股指put卖方策略的止盈止损点做如下考虑:以纳指期货期权或ETF期权作为策略交易标的,标普期货作止损参考。当标普期货主连合约跌破20日均线时及时止损,并在1月后逐步减仓锁定收益,以防范1月中后期因季节性波动导致的估值压缩与价格回调。

3. 大宗商品市场潜在上涨动向

根据先前分析,目前大宗商品处于爆发边缘:金银比突然坍塌,银价或指向70,大宗商品新一轮行情可能开始。

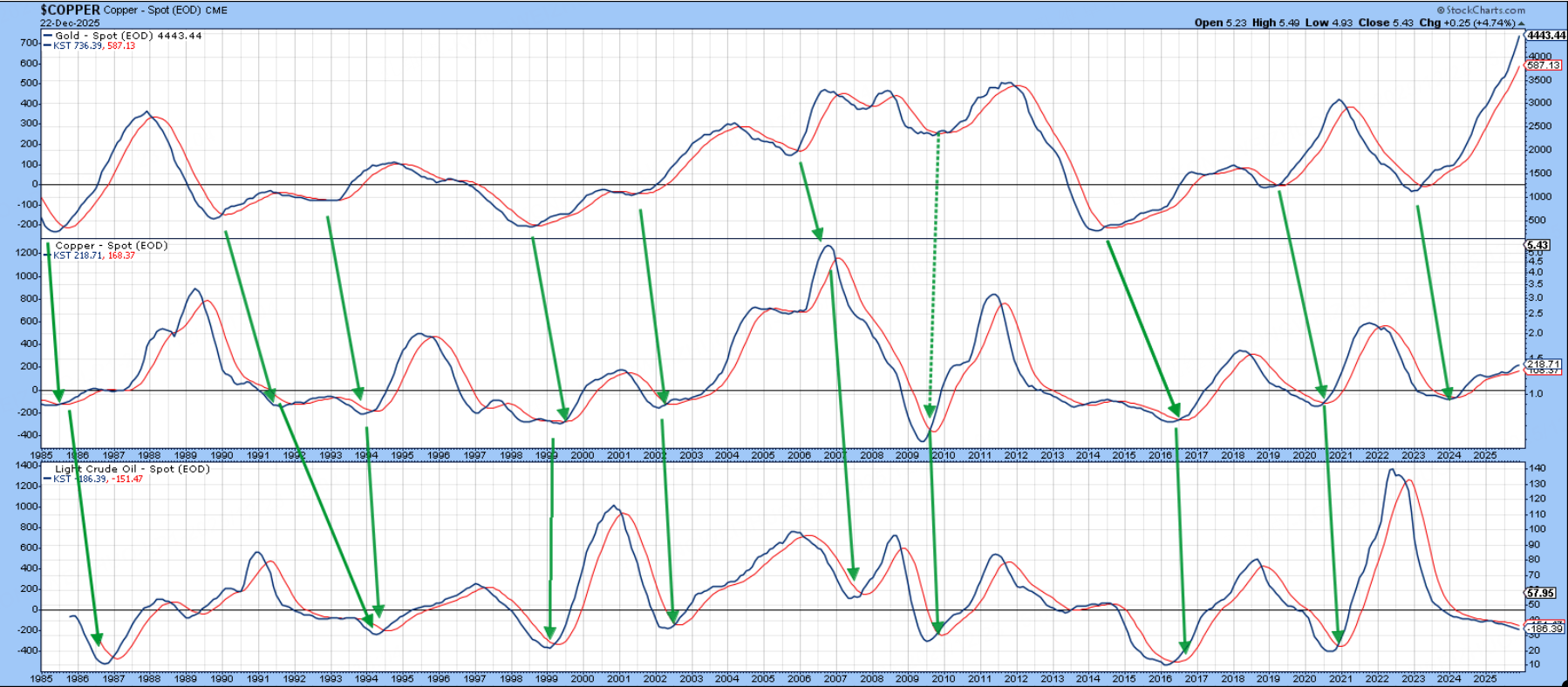

核心周期链条是:大宗商品全面行情通常由黄金率先启动,随后传导至铜,再由铜的上涨带动原油补涨。

上图展现了自1980年代以来黄金、铜和原油的历史走势,多轮大宗牛市均体现出“黄金—铜—原油”的接力关系。目前黄金已积累较大涨幅,在历史前高附近遇到压力,短期继续突破不易,但这可能意味着商品周期中大宗商品或接替黄金成为“领涨指标”。

需要短期关注铜的突破:

日线级别上,COMEX铜主连沿5日均线震荡上行,短线趋势结构良好,“沿5日线做多”仍为有效短期交易思路。周线图显示,铜价在过去几年经历漫长盘整后逐步走高。若突破“黄色压力线”并站稳前高,将进一步验证“大宗商品将全面爆发”的判断。