福特“认怂”放弃纯电豪赌,是务实之举还是错失未来?投资者该跟吗?

上周,福特汽车的一纸公告,像一颗投入平静湖面的石子,在全球汽车产业和投资圈激起了层层涟漪。这家百年老店宣布,将大幅调整其激进的电动化战略,转而聚焦小型低成本纯电车型和大型混动车型,并成立独立的电池储能业务部门。更引人注目的是,公司为此将计提高达195亿美元的资产减值。

上周,福特汽车的一纸公告,像一颗投入平静湖面的石子,在全球汽车产业和投资圈激起了层层涟漪。这家百年老店宣布,将大幅调整其激进的电动化战略,转而聚焦小型低成本纯电车型和大型混动车型,并成立独立的电池储能业务部门。更引人注目的是,公司为此将计提高达195亿美元的资产减值。

一时间,“福特告别纯电幻想”、“传统巨头转型受挫”的论调甚嚣尘上。但真相果真如此简单吗?对于紧盯美股、港股的投资者而言,这究竟是一个因财务压力而“认怂”的利空信号,还是一次基于现实的精明战略收缩?今天,我们就来拆解这份“战略转向”说明书,看看里面藏着哪些机会与陷阱。

一、战略急转弯:福特到底在打什么算盘?

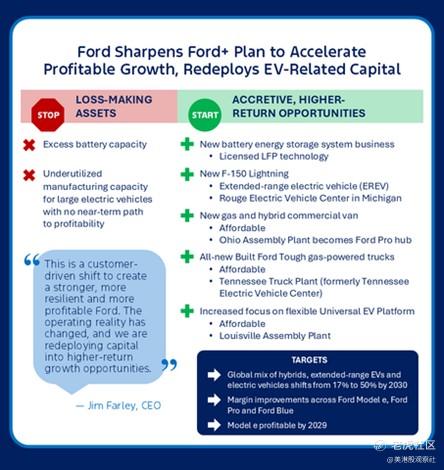

简单来说,福特的新战略可以概括为 “抓两头,放中间”。

抓“小”:集中资源开发售价约3万美元的入门级纯电皮卡,主打性价比。这被外界解读为,福特承认在高端纯电市场(如F-150 Lightning、Mach-E)与特斯拉等对手的正面硬刚中,成本控制不力,难以盈利。

抓“混”:将资源倾斜到大型皮卡和商用车的混合动力(特别是增程式电动)版本上。福特在美国混动皮卡市场已占据超70%份额,此举意在巩固并扩大这一利润“现金牛”业务。

放“中”:实质上放缓或取消了部分中高端纯电车型计划(如T3皮卡项目),并将F-150 Lightning的未来版本改为混动。

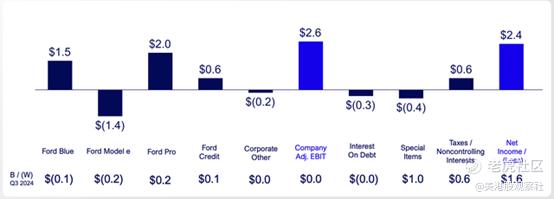

核心逻辑就一个字:钱。 福特的电动车业务(Model e部门)是个不折不扣的“烧钱黑洞”。仅2025年第三季度就亏了14亿美元,息税前利润率低至惊人的-79.1%。这些亏损主要来自第一代电动车高昂的研发和生产成本。继续硬撑,财报只会更难看。

于是,福特选择了一条更务实的道路:在能赚钱的地方(混动商用车)加倍下注,在暂时看不到盈利希望的领域(高端纯电)果断收缩,同时开辟储能业务作为电池产能的“泄洪口”。

二、机遇:一份看得见的“止血”与“增效”路线图

这次转向,短期看确实为投资者描绘了一幅清晰的财务改善蓝图。

1.立即“止血”,释放利润:砍掉或缩减亏损严重的纯电项目,意味着巨额资本开支的终止。这能迅速改善公司的整体盈利表现。华尔街分析师普遍预计,这一调整可能使福特在2026年就能看到明显的利润回升。毕竟,不用再为卖一辆亏一辆的电动车砸钱,财务报表自然会清爽很多。

2.强化“利润奶牛”:Ford Pro(商用车部门)是福特目前的利润引擎。新战略让其专注于利润率更高的混动和增程式商用车。要知道,混动皮卡的利润率远高于纯电版本,且市场需求稳定。巩固这一优势市场,等于给核心利润上了保险。

3.盘活闲置资产,创造新故事:成立电池储能系统(BESS)部门是一步妙棋。由于电动车需求不及预期,福特与SK On合资建设的电池工厂产能大量闲置。转向储能市场,相当于为这些沉睡的资产找到了“第二春”。全球能源转型催生了巨大的储能需求,这或许能为福特打开一扇新的增长窗口。

从投资角度看,如果一切顺利,福特可能在未来2-3年内从一家“转型阵痛期”的公司,变身为“混动市场霸主+储能新玩家”的稳定盈利企业。这对于偏好稳定现金流和分红的价值型投资者,吸引力不小。

三、风险:暗流涌动,三大挑战不容忽视

然而,资本市场从不相信没有风险的故事。福特的这次“华丽转身”,至少面临三大严峻挑战:

1.估值逻辑的“降维打击”

过去投资者给福特一定的溢价,部分是基于其有望成为“电动皮卡霸主”的成长叙事。如今,它主动从纯电赛道部分撤退,故事变成了“混动市场守成者”。这意味着,其估值倍数可能要从“带有成长色彩的汽车股”向“传统的周期性汽车股”回归。想享受特斯拉那样的高估值?短期内基本无望了。有分析师已经预警,需下调对其长期估值水平的预期。

2.信任危机与客户流失

这一点在商用车(B端)市场尤为致命。企业车队采购计划周期长,通常提前数年下单。福特突然取消部分纯电商用车(如电动厢式货车)计划,会让那些制定了长期电动化目标的商业客户措手不及,严重损害其作为可靠供应商的声誉。就在福特转向的同时,竞争对手正在猛攻:通用的BrightDrop电动货车计划2028年投产,现代、起亚的电动货车也已箭在弦上,更不用说特斯拉那神出鬼没的Robovan。客户一旦流失,再想抢回来就难了。

3.闯入两个“红海”的硬仗

低成本电动车市场:福特计划基于通用汽车的Ultium平台开发廉价电动车。这个市场早已杀成一片红海,不仅有大众、丰田等传统巨头,更有以极致成本控制著称的中国品牌虎视眈眈。福特作为后来者,能否打出差异化并实现盈利,是个巨大问号。

储能市场:这绝非蓝海。特斯拉的Powerwall和Megapack已是行业标杆,宁德时代、LG新能源等电池巨头也早已布局。储能业务需要深厚的技术积累、项目经验和成本控制能力。福特作为一个新兵,如何与这些既有玩家竞争?其美国工厂的人力成本,相比亚洲竞争对手,本身就是一项劣势。

四、最新动态与行业镜鉴:福特不是一个人在“转向”

福特的决策并非孤例。近期,全球汽车产业出现了一股对电动化速度进行“冷思考”的潮流。

奔驰:早在今年初,就宣布将原定2030年全面电动化的目标推迟至2035年,并继续投资内燃机技术。

通用汽车:虽然仍在推进电动化,但也放缓了部分车型推出节奏,并重新重视混动技术。

苹果:历时十年、烧掉百亿美元的“泰坦”造车项目最终关停,被外界解读为对电动车行业盈利难度的“用脚投票”。

这些动向共同指向一个现实:电动化的大方向没错,但从燃油车到纯电动车的过渡,可能比想象中更长、更曲折。混合动力(包括增程式)作为一种重要的“过渡技术”,其市场生命力和盈利能力被严重低估了。

与此同时,根据国际能源署(IEA)最新报告,尽管增速放缓,但2024年全球电动汽车销量仍同比增长约25%,渗透率持续提升。这表明市场仍在增长,只是从“野蛮爆发”进入了“理性分化”阶段。能控制好成本、满足真实需求的企业才能活下来。

五、投资者该如何下注?

回到最初的问题:福特转向,是机会还是陷阱?

对于价值投资者而言:当前福特股价基于未来12个月预期收益的市盈率约12-13倍,低于行业平均水平,且股息率可观。如果相信其混动业务能提供稳定现金流,储能业务能讲出新故事,那么现在的价位可能具备一定的安全边际和配置价值。关键看管理层能否执行好“降本增效”。

对于成长型投资者而言:福特的故事变得不再“性感”。它从一场颠覆行业的豪赌,变成了一场精打细算的生意。如果你追求的是电动车革命带来的指数级增长潜力,那么目光可能需要转向其他更纯粹的标的。

对于所有观察者而言:福特的案例是一个绝佳的启示——企业的战略韧性,不仅在于向前冲的勇气,更在于及时止损、回归现实的智慧。 在技术变革的十字路口,没有一种路线能保证必胜。比选择赛道更重要的,是确保自己留在牌桌上。

最终,福特这场战略大调整能否成功,取决于它能否在巩固燃油车基盘利润、打赢混动市场保卫战、开拓储能新战线这三个战场上同时取得战果。这无疑是对这家百年老店管理能力的终极考验。

市场会给它时间吗?我们拭目以待。但至少,它选择不再蒙眼狂奔,这本身,就是一种清醒。