美股“三连阳”后,是盛宴终章还是牛市续集?

朋友们,最近是不是感觉美股账户的数字格外赏心悦目?没错,截至我写这篇文章时,标普500指数正朝着连续第三年实现两位数涨幅的壮举迈进。作为一名在市场中摸爬滚打了15年的老兵,我经历过2008年的恐慌、2015年的波动,也享受过2017年和2021年的狂欢。这种“三连阳”的景象,既让人兴奋,也让我本能地警惕起来——毕竟,历史这位老师,总喜欢在大家最得意的时候敲敲黑板。

朋友们,最近是不是感觉美股账户的数字格外赏心悦目?没错,截至我写这篇文章时,标普500指数正朝着连续第三年实现两位数涨幅的壮举迈进。作为一名在市场中摸爬滚打了15年的老兵,我经历过2008年的恐慌、2015年的波动,也享受过2017年和2021年的狂欢。这种“三连阳”的景象,既让人兴奋,也让我本能地警惕起来——毕竟,历史这位老师,总喜欢在大家最得意的时候敲敲黑板。

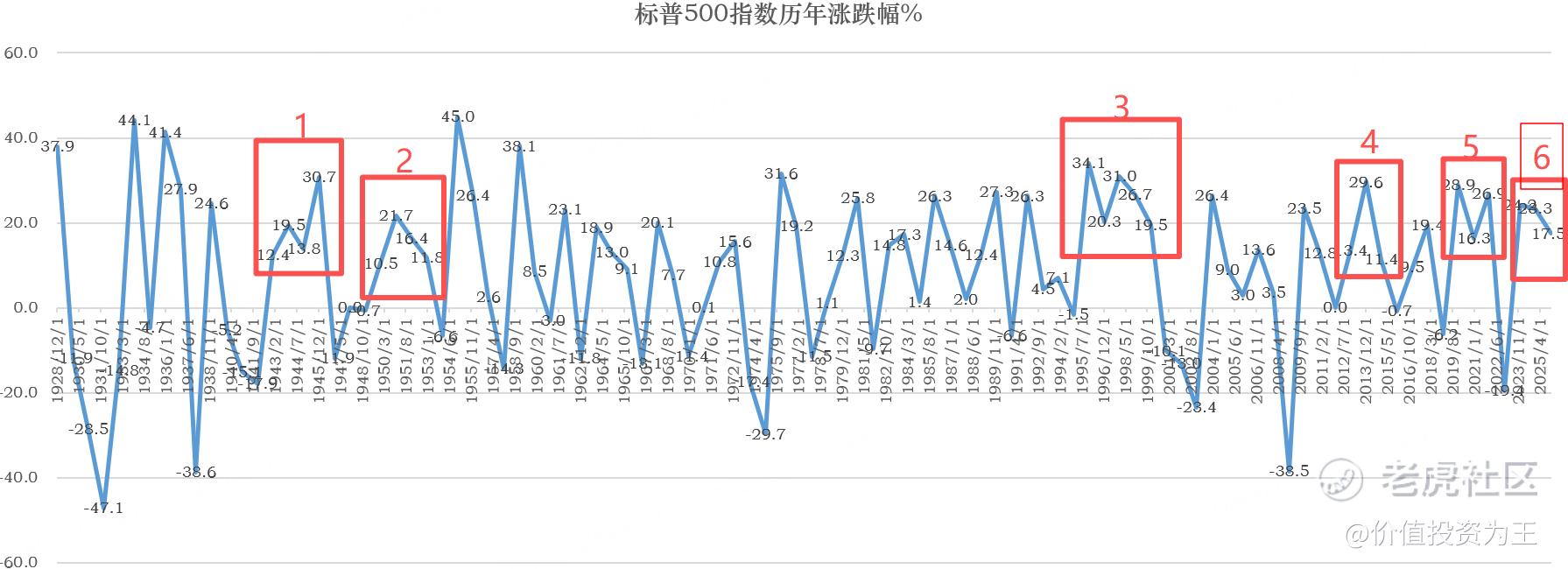

百年美股史,仅六次的“三连阳”俱乐部

我们先来点硬核数据。在过去漫长的百年时光里,标普500指数能像现在这样,连续三年涨幅超过10%的情况,只发生过六次。每一次,都刻着鲜明的时代烙印:

1.1942-1945年(连涨4年):二战尾声,和平的曙光与战后重建的预期,驱散了此前连续三年的阴霾。

2.1949-1952年(连涨4年):战后经济繁荣期,美国制造业和消费力全面爆发。

3.1995-1999年(连涨5年):这恐怕是上一代投资者最记忆犹新的“黄金时代”,互联网革命点燃了无限想象,催生了史上罕见的超级牛市。

4.2012-2014年(连涨3年):全球金融危机后的量化宽松(QE)时代,流动性推动市场稳步回升。

5.2019-2021年(连涨3年):疫情后的史诗级放水,科技股一骑绝尘,散户力量登上历史舞台。

6.2023-2025年(连涨3年,进行中):当下我们正亲身经历的,由人工智能(AI)革命引领的新周期。

这张图很直观,但历史图表的价值不在于告诉你“这次不一样”,而在于提醒你“太阳底下无新事”。根据我的经验,市场在狂欢时,大家最爱说“这次不一样”;而在暴跌后,又总会发现“历史总是惊人相似”。

历史的回响:狂欢之后,往往跟着宿醉

投资不能只看贼吃肉,不看贼挨打。让我们看看上述几次“三连阳”俱乐部成员,之后经历了什么:

1942-1945年连涨4年后,市场进入了1946-1948年长达三年的低迷与横盘。

1995-1999年那波澜壮阔的5年牛市后,便是互联网泡沫破裂的“失去的三年”(2000-2002年),标普累计回撤惊人。

2019-2021年在流动性推动下高歌猛进后,2022年因通胀和激进加息,市场结结实实地跌了近20%。

发现规律了吗?长期的、大幅的连续上涨,往往会透支未来的乐观预期,积聚估值压力和获利盘。 一旦催化剂(如技术革命、货币宽松)的边际效应减弱,或宏观环境(如利率、地缘政治)转向,市场就需要时间消化,甚至通过下跌来“还债”。这就像一场盛大的派对,音乐停止时,总要有人收拾残局。

当下与1999年:跨越时空的“镜像”对比?

很多市场观察者,包括我自己在内,都不由自主地将当前与1999年进行对比。核心逻辑在于驱动力的相似性:一场划时代的技术革命。

上世纪90年代末是互联网(Internet)将世界“连接”起来,而今是人工智能(AI)试图让世界“思考”起来。两者的共同点是:想象空间巨大,资本开支狂热,龙头公司股价飞涨,市场情绪从“这是什么”迅速切换到“这能改变一切”。

但根据我深入跟踪科技产业的经验,两者有关键的不同,这决定了结局未必简单重复:

1.盈利能力的“虚实”之别:互联网泡沫时期,大量公司只有点击量和“眼球”,没有利润,甚至没有清晰的盈利模式。而当前AI浪潮的领头羊,如英伟达、微软、Meta等,本身就已是盈利巨兽。AI业务正在为其带来实打实的、迅猛增长的收入和利润。以英伟达为例,其数据中心业务的营收增长是指数级的,市场给予高估值背后有强劲的业绩支撑,这与当年仅凭概念炒作有天壤之别。

2.技术渗透的“阶段”之差:1999年时,互联网的普及率和对商业模式的改造尚在早期。而今天的AI,虽然处于应用爆发初期,但其底层基础设施(芯片、云)已经相对成熟,正在快速渗透到搜索、办公、编程、制造等各个具体场景,创造生产力的提升是可见的。

3.参与主体的“理性”之分:当年的牛市伴随着散户通过券商热线的疯狂炒作。如今市场的主导力量是更为理性的机构投资者和全球主权基金。尽管有期权等衍生品带来的波动放大效应,但基本面的权重在决策中占比更高。

所以,我的判断是:我们可能处在类似1998-1999年的阶段,而非2000年初泡沫顶峰的时刻。 革命是真实的,业绩是可见的,但市场的热情也确实在升温。

站在十字路口:2026年,崩还是疯?

这是所有投资者最关心的问题。我不是预言家,但基于多年的市场框架,可以提供几个观察的“锚点”:

1.利率政策的“指挥棒”

美联储的货币政策仍是全球资产定价的基石。目前市场预期降息周期已开启。关键在于降息的路径是“浅尝辄止”还是“一路向下”。若通胀顽固,利率在高位停留更久(Higher for Longer),将对估值产生持续压力。我会紧密关注每次CPI数据和美联储官员的讲话。

2.AI盈利的“兑现度”

这是本轮牛市的生命线。目前科技巨头的天量资本开支,最终需要转化为企业效率的提升和新的收入增长点。2025-2026年的财报季,我们需要看到更多AI贡献利润的实证,而不仅仅是资本开支的故事。如果巨头们的AI投资回报率(ROI)开始被质疑,资本开支周期就可能放缓,成为市场转折的信号。

3.估值的“弹簧”压得多紧

经过三年上涨,市场整体估值不低。但分化严重。一部分AI概念股可能已透支未来数年的增长,而很多传统行业估值仍算合理。我的经验是,牛市在悲观中诞生,在怀疑中成长,在乐观中成熟,在狂热中灭亡。 我们需要警惕的是“这次不一样”成为全民共识、任何利空都被无视的时候。

4.地缘政治的“黑天鹅”

这是无法预测但必须留足安全边际的变量。全球主要经济体的大选年、地区冲突等,都可能阶段性扰动风险偏好。

我的策略:不猜顶,但系好安全带

面对这样的市场,我的操作思路很明确,这也是多年教训换来的经验:

核心仓位留在场内:对于由真技术、真需求驱动的牛市,轻易“猜顶”做空是危险的。我的核心仓位依然会以标普500或纳斯达克100的指数ETF(如SPY、QQQ) 为主。这相当于持有一篮子顶级公司,避免个股踩雷的风险,能稳稳分享时代红利。

利用波动,分批布局:市场不会直线上涨。如果因为宏观数据或情绪波动出现显著回调(比如5%-10%),我会视作加仓机会。记住,好公司打折卖的时候,要敢于用盆接。

个股选择更挑剔:对于想投资个股的朋友,现在需要更苛刻的选股标准。我会更关注:1)公司在AI产业链中的不可替代性(是卖铲子的,还是用铲子的?);2)自由现金流是否健康;3)估值与未来两年业绩增速的匹配度。纯粹的概念炒作,我会非常谨慎。

永远留有现金:无论多看好,我永远不会满仓。保持一部分现金(比如10-20%),不仅是应对生活所需,更是在市场出现极端恐慌时,拥有“捡便宜”的主动权。这份从容,是投资心态的压舱石。

结语:在时代的浪潮中,做一名理性的冲浪者

说到底,我们正身处一场可能比互联网影响更深远的科技革命之中。作为投资者,这是幸运的。历史的韵律告诉我们,盛宴之后或有狼藉,但每一次重大的技术突破,最终都创造了巨大的长期价值,只是过程充满波折。

我的建议是,拥抱趋势,但保持敬畏;乐观前行,但系好安全带。 不要因为害怕回调而完全离场,错过时代;也不要因为贪婪而杠杆满仓,倒在黎明前。用指数基金把握贝塔,用精研个股追求阿尔法,用仓位管理控制风险。

市场永远在“崩”与“疯”的叙事间摇摆,而成熟的投资者,应该专注于企业价值本身,在喧嚣中保持自己的节奏。毕竟,投资是长跑,活得久,比短期内跑得快重要得多。