英伟达市盈率跌破25倍,现在是“捡便宜”的好时机吗?

圣诞节后的第一个交易日,市场弥漫着一种奇特的平静。三大指数几乎走成一条直线,成交量萎缩,仿佛所有交易员都还在消化火鸡大餐。但如果你仔细观察,会发现资金正像潮水退去后的小鱼,在浅滩上寻找新的庇护所——它们涌向了闪闪发光的贵金属。白银单日暴涨10%,黄金也创下新高,这种“避险式狂欢”往往预示着,市场在为某些不确定的未来提前布局。

圣诞节后的第一个交易日,市场弥漫着一种奇特的平静。三大指数几乎走成一条直线,成交量萎缩,仿佛所有交易员都还在消化火鸡大餐。但如果你仔细观察,会发现资金正像潮水退去后的小鱼,在浅滩上寻找新的庇护所——它们涌向了闪闪发光的贵金属。白银单日暴涨10%,黄金也创下新高,这种“避险式狂欢”往往预示着,市场在为某些不确定的未来提前布局。

与此同时,科技股的“宇宙中心”英伟达,却呈现出另一番景象。它的股价在历史高位附近盘整了数月,其远期市盈率(Forward P/E)已悄然滑落至25倍以下。这个数字意味着什么?简单说,市场给这家驱动全球AI革命的引擎的定价,比许多增长前景远不如它的芯片公司还要“便宜”。这种基本面与估值的显著背离,不禁让人想问:是市场错了,还是我们正站在一个关键的配置窗口前?

一场“情绪缓冲”式的年末盘整

年末的股市,常常像一场盛大的派对临近尾声。音乐还在响,但有些人已经开始看表,计算回家的路费,或者悄悄把赢来的筹码换成现金。2025年的美股市场,无疑是AI主题的狂欢派对,英伟达、AMD等公司是当之无愧的舞池中心。但随着年关将至,连续数周的上涨后,市场进入了自然的“情绪缓冲”期。

这种高位缩量横盘,并非牛市终结的丧钟。恰恰相反,它更像是一次健康的呼吸。投资者在消化年内巨大涨幅的同时,也在为明年的布局进行仓位调整。没有新的、爆炸性的利好催化剂出现,多头力量在历史高点前选择暂时休整,这再正常不过。我记得在2023年底,市场也经历过类似的“迷茫期”,当时很多人担忧涨势能否持续,但随后而来的是一轮由盈利驱动的扎实上涨。

当前盘面被技术面和仓位调整主导,形成了一个短暂的信息真空期。而在这个真空期里,资金对风险的敏感度会急剧上升,这就是为什么贵金属会突然成为焦点。白银的暴力拉升,某种程度上是流动性在狭窄通道里寻找出口的结果,它更像一个信号灯,提醒我们市场正在为2026年可能出现的宏观波动(比如地缘政治、美国大选后的政策不确定性等)购买“保险”。

英伟达的“估值洼地”:便宜是硬道理?

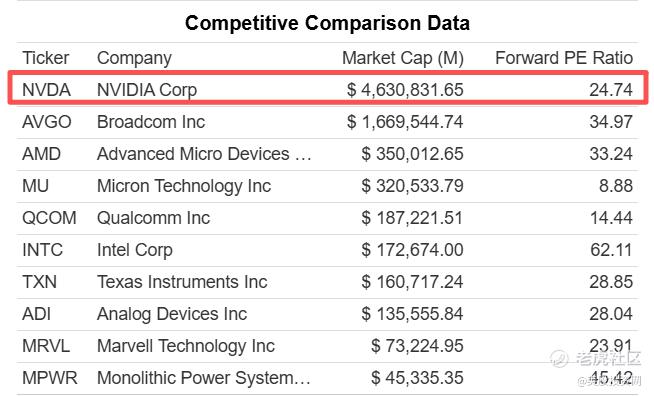

让我们把聚光灯打回英伟达。根据公开的市场数据和机构分析,英伟达的远期市盈率目前已降至24.74倍左右。这个数字需要放在一个坐标系里看,才能明白它的分量。

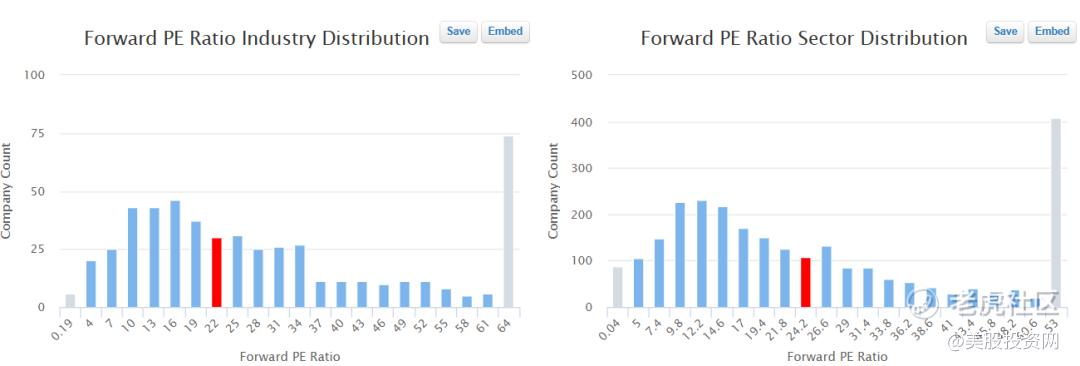

横向对比半导体行业的巨头们:英特尔(INTC)的远期市盈率高达62倍以上,博通(AVGO)约35倍,AMD也在33倍以上。纵向看行业分布,24倍出头的估值已经落在了行业中位线的左侧,属于相对“估值较低”的阵营。这形成了一个颇具讽刺意味的画面:全球AI算力毋庸置疑的领导者,在估值上竟然比一些增长故事乏善可陈的同行显得更“保守”。

这种“估值压缩”现象是如何发生的?一方面,股价在2025年7月后进入平台期,年内涨幅(约30%)跑输了费城半导体指数(SOX),而公司的盈利却在持续超预期。股价停滞与盈利增长之间的“剪刀差”,自然拉低了市盈率。另一方面,市场始终存在对AI资本开支可持续性的疑虑,担心云巨头们的“军备竞赛”会放缓。

但这里可能隐藏着一个认知差。根据多家投行对主要云服务商(亚马逊AWS、微软Azure、谷歌云等)的调研,其2026年在AI基础设施上的资本开支意向依然强劲。英伟达在GPU领域的竞争优势,不仅没有削弱,反而随着其软硬件生态(如CUDA)的深化而更加巩固。当增长前景依然明确,而估值却被打压时,往往为中长期资金创造了一个极具吸引力的“缓冲区”或“安全垫”。

历史数据有时能给我们一些启示。有分析回溯了过去约3600个交易日,发现英伟达估值比现在更便宜的日子,屈指可数,仅有十几天。这或许意味着,从历史维度看,当前的价格区域具备相当的稀缺性。

2026年:多重催化剂已就位

投资不仅要看现在是否便宜,更要看未来有没有让它“变贵”的催化剂。对于英伟达而言,2026年的开局似乎已经摆好了一桌“好菜”。

首先,是技术产品的密集发布期。年初的CES(国际消费电子展)和紧随其后的英伟达GTC大会,将是展示其下一代Rubin架构产品的绝佳舞台。任何关于性能提升、能效优化或生态扩展的积极信息,都可能直接点燃市场的热情,扭转当前横盘的沉闷格局。

其次,宏观政策层面存在一个潜在的“惊喜包”。市场正在密切关注美国新一届政府对于高端AI芯片出口管制的政策动向。如果政策出现某种程度的松动,允许如H200等先进芯片向特定市场出口,那么将为英伟达打开一个显著的增量市场空间,直接增厚其业绩预期。这个不确定性,目前并未被充分定价。

最后,是公司自身的增长指引。基于Blackwell架构以及未来的Rubin架构,英伟达管理层曾给出过一个长期的市场机会指引,规模高达数千亿美元。这个庞大的潜在市场,是支撑其长期增长故事的基石。当短期估值压缩与长期宏大叙事并存时,市场的钟摆很可能在某个时刻从疑虑摆向乐观。

白银狂飙背后的市场隐喻

回过头看白银的暴涨,它和英伟达的估值压缩,看似是资产两极,实则反映了同一市场心态的两个侧面。白银飙升,是避险情绪和流动性在特定时刻共振的结果,预示着部分资金在担忧未来的“不确定性”。而英伟达的估值低迷,则反映了资金在面对一个确定性增长故事时,因短期缺乏新刺激而产生的“审美疲劳”和获利了结压力。

这两种现象同时出现,恰恰说明市场处于一个复杂的换挡期。一部分资金流向防御性的“硬资产”,另一部分资金则在科技成长股内部进行结构调整和利润锁定。这种分化,往往不是行情的终点,而是新一轮趋势酝酿的前奏。

当下该如何看待英伟达?

那么,面对市盈率跌破25倍的英伟达,投资者该如何思考?

第一,区分“价格便宜”和“价值便宜”。 股价横盘是“价格便宜”的表象,而市盈率因盈利增长而被动下降,则可能指向“价值便宜”。关键在于判断盈利增长能否持续。从AI在各行业的渗透率、算力需求的刚性以及公司的竞争壁垒来看,增长的持续性概率仍然很高。

第二,理解市场的周期性情绪。 再好的公司,其股价也不会直线上升。它会经历“发现价值、狂热追捧、质疑消化、重新出发”的循环。当前的平台整理期,很可能就处在“质疑消化”阶段,为下一阶段的“重新出发”积蓄能量。

第三,关注催化剂的时间窗口。 接下来的1-2个季度,将是关键观察期。GTC大会的技术发布、季度财报对资本开支的验证、以及可能的政策变动,都会成为股价选择方向的触发点。

以史为鉴,在高速增长的科技行业,龙头公司在业绩兑现期因市场短期疑虑而出现估值压缩,之后随着疑虑消散而迎来估值与业绩“戴维斯双击”的例子并不少见。当然,这一切的前提是,AI革命的大趋势没有逆转。

市场的魅力就在于其永远充满不确定性。贵金属的躁动提醒我们风险的存在,而英伟达的“估值洼地”又可能暗示着机会。在2025年与2026年交接的这个当口,投资者或许更需要一点耐心和逆向思考的勇气。毕竟,在别人因疲劳而打盹的时候保持清醒,往往是发现价值的关键。最终的投资决策,仍需基于每个人自身的风险承受能力和深入研究,因为市场先生的情绪,永远比我们想象的更难以预测。