Stitch Fix:被市场错杀的“AI裁缝”,能否迎来价值重估?

最近在整理自己的美股观察清单时,Stitch Fix这只股票再次进入了我的视野。说实话,这家公司过去几年的走势,简直像一部跌宕起伏的连续剧:从疫情红利期的宠儿,到转型期的弃儿,股价从最高点的近100美元一路滑落到个位数。但当我仔细翻阅了它最新的财报和一些行业数据后,一个强烈的感觉是:市场可能又一次犯了“线性外推”的错误——只看到了活跃客户数的停滞,却忽视了业务内核正在发生的质变。

最近在整理自己的美股观察清单时,Stitch Fix这只股票再次进入了我的视野。说实话,这家公司过去几年的走势,简直像一部跌宕起伏的连续剧:从疫情红利期的宠儿,到转型期的弃儿,股价从最高点的近100美元一路滑落到个位数。但当我仔细翻阅了它最新的财报和一些行业数据后,一个强烈的感觉是:市场可能又一次犯了“线性外推”的错误——只看到了活跃客户数的停滞,却忽视了业务内核正在发生的质变。

这让我想起了几年前投资另一家转型期零售公司的经历,当时市场同样只盯着同店销售下滑,而忽略了其线上渠道和会员价值的爆发式增长。历史不会简单重复,但押注市场认知偏差带来的机会,往往是超额收益的来源之一。

财报里的“隐秘信号”:增长引擎已悄然切换

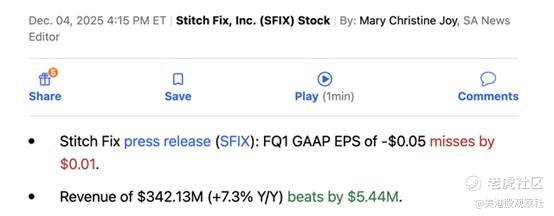

几周前,Stitch Fix公布了2026财年第一季度的业绩。表面看,营收3.42亿美元,同比增长超7%,创下两年来的季度新高,这当然是个积极信号。但真正让我打起精神的,是藏在细节里的几个“非典型”数据。

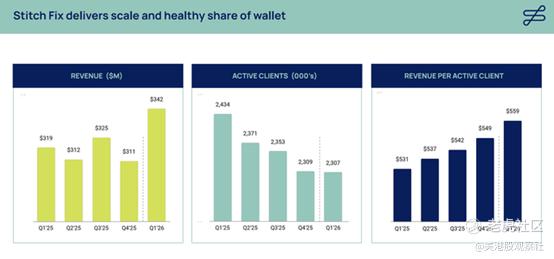

首先,市场最诟病的“活跃客户数”持平于230万。这里有个关键认知差:这个指标统计的是过去12个月的累计客户,是个典型的滞后指标。它反映的是过去一年的情况,而不是当前季度的增长动能。这就好比用去年的平均气温来预测明天的天气,显然不靠谱。

更有趣的是另一个数据:单活跃客户贡献的营收攀升至559美元的历史高位。这意味着,虽然客户总数没怎么涨,但留下来的客户更愿意花钱了,而且花得越来越多。这背后是消费粘性和客户价值的显著提升。在零售业,获取一个新客户的成本远高于维系一个老客户,当老客的终身价值(LTV)持续增长时,公司的盈利模型其实是在优化。

更直接的证据来自其核心服务“定制穿搭”(Fix)的客单价——本季度同比大涨10%,并且这已经是连续第九个季度实现同比增长。这说明公司对产品组合、定价策略和个性化推荐的优化是持续有效的。客户不是被低价吸引,而是为真正的“个性化”和“省时省心”付费。

AI不是噱头,而是重塑商业模式的“新裁缝”

市场总爱给科技公司贴标签,前几年是“大数据”,现在是“AI”。对于Stitch Fix,很多人也把它近期的回暖简单归因于“蹭上了AI热点”。但根据我的观察和一些行业分析师的深度报告,Stitch Fix对AI的应用,远不止于生成几张穿搭图片的营销工具。

其最新推出的“Vision”智能视觉产品和AI穿搭助手,核心价值在于赋能后台的真人造型师(他们称之为“造型顾问”)。AI的作用是快速处理海量数据——客户的体型数据、历史偏好、退货记录、甚至社交媒体上流露出的风格倾向,然后生成初步的搭配方案和选品建议。最终由造型师进行审核、微调和注入“人情味”。

这个“AI+真人”的混合模式非常聪明。它既避免了纯算法推荐的冰冷和可能出现的“离谱”搭配(想想早期一些推荐引擎给你的奇怪建议),又极大地提升了真人造型师的工作效率和精准度。一个造型师现在可以服务更多客户,同时提供更个性化的建议。这直接推动了前文提到的客单价提升和客户满意度提高。

这本质上是在重构“个性化零售”的成本结构。传统的个性化服务(如高端私人买手)之所以无法规模化,是因为人力成本太高。而纯电商的算法推荐又缺乏深度理解和温度。Stitch Fix找到了一条中间路径,用技术放大人的专业价值。据公司透露,使用了新AI工具的造型师,其搭配方案的客户保留率有显著提升。

被严重低估的增量市场与业绩指引

如果说基本盘回暖是“止血”,那么新的增长故事才是“造血”的关键。在这份财报中,管理层明确指出了一个价值约10亿美元的增量市场机会——运动服饰、休闲运动装和鞋类品类。

这个判断并非空穴来风。后疫情时代,“运动休闲风”(Athleisure)已经从一股潮流演变为一种主流生活方式。人们既要求服装的功能性(透气、舒适),也看重其时尚感和适用于多场景(从健身房到咖啡馆)。而基于身材和风格的个人化选品,恰恰是Stitch Fix这类服务的天然优势。试想,在网上买一条合身的牛仔裤已经很难,买一双合脚又符合个人风格的运动鞋更是挑战。如果Stitch Fix能将其在服装领域的个性化匹配能力成功复制到鞋履品类,这无疑将打开一个巨大的增长天花板。

市场的悲观与公司的乐观形成了鲜明对比。Stitch Fix给出的下一季度营收指引是3.35亿至3.40亿美元,同比增长8%,这大幅超出了分析师的普遍预期。更有意思的是,管理层预测,下一季度活跃客户数将恢复增长。如果这个预测成真,那将彻底扭转市场最核心的悲观叙事——即公司无法吸引新客户。

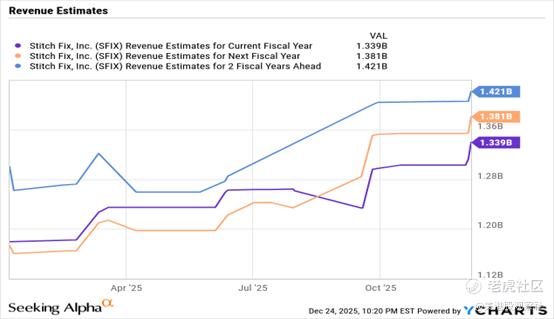

然而,当前分析师的共识预期仍然保守,对2026财年全年的营收预期仅在13.4亿美元左右,长期增长率预期也只有个位数。这反映出市场仍深陷于过去的转型阵痛记忆中,对公司的复苏势头和战略执行力将信将疑。

估值洼地:当价格与基本面出现裂痕

我们来做一道简单的算术题。Stitch Fix目前的市值大约在5亿美元上下波动。公司账上还有约2.44亿美元的净现金(现金及等价物减去负债)。这意味着,市场给其核心业务的估值(企业价值)仅为2.5亿美元左右。

如果公司能实现其提到的25亿美元营收目标(即便我们先不考虑那10亿美元的增量机会),那么当前的企业价值/营收倍数还不到0.2倍。作为对比,一家业务稳定但增长平平的传统零售商,其EV/Revenue倍数通常在0.5-1倍之间;而一家拥有差异化商业模式和增长潜力的数字零售公司,这个倍数可以达到1-2倍甚至更高。

换句话说,市场目前几乎是以“破产清算”的估值在给这家现金流为正、业务重回增长、且手握新故事的公司定价。这种极端的估值折价,要么意味着市场看到了我们没看到的巨大风险,要么就构成了一个显著的价值洼地。

从我个人的投资框架来看,这种“基本面改善”与“估值压抑”同时存在的状态,往往孕育着机会。当然,硬币的另一面是风险。

不可忽视的风险:增长能持续吗?

投资Stitch Fix的核心逻辑,建立在“其转型成功是可持续的”这一假设之上。这里有几个关键风险点需要持续跟踪:

1.客户增长能否兑现? 这是最大的“试金石”。如果下一季度活跃客户数未能如管理层所料恢复增长,那么市场对其商业模式可持续性的怀疑将会加剧,股价可能承受更大压力。

2.竞争壁垒有多高? “AI+个性化”的概念并不独家。无论是亚马逊的推荐算法,还是一些新兴的DTC品牌,都在加码个性化体验。Stitch Fix的先发优势和“数据+真人”的混合模式是其护城河,但这条河是否足够宽、足够深,需要时间来验证。

3.宏观经济逆风。 个性化购物在一定程度上属于“可选消费”或“悦己消费”。如果宏观经济环境恶化,消费者收紧非必需品开支,公司的业绩可能会受到冲击。

结论:一场关于“信任”的博弈

归根结底,投资Stitch Fix在当前时点,更像是一场与市场共识的博弈。市场不相信它能重新获得客户增长,不相信它的AI故事能转化为实实在在的利润,也不相信它能攻克运动鞋服这个新市场。

但财报中的数据、连续改善的运营指标、以及管理层相对积极的指引,都在指向另一个可能性:这家公司已经完成了最痛苦的模式调整和效率提升,正在从一个单纯的“订阅盒子”服务商,转型为一个以数据和AI驱动的、全场景个性化时尚解决方案平台。

它的股价仍然徘徊在业务萎缩期的低位,仿佛时间还停留在两年前。这种认知与现实的滞后,对于有耐心的投资者而言,可能意味着机会。当然,这需要密切跟踪其客户增长数据的兑现情况,这将是决定这场博弈胜负的关键手。市场最终会给信任一个价格,而现在,这个价格看上去似乎过于便宜了。