华尔街“零看跌”共识:美股狂欢的终点,还是新篇章的序曲?

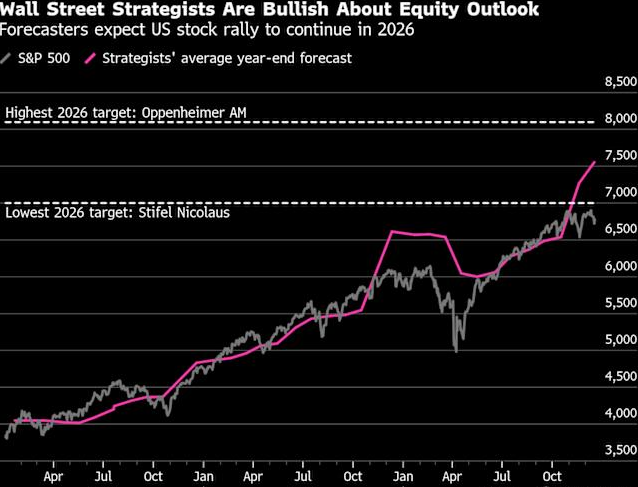

周一,美股市场在“圣诞行情”的余温中迎来了一次技术性回调。三大指数小幅收跌,标普500指数下跌0.35%。表面上看,这只是年末清淡交易中的一次普通波动,但若将视线拉长,你会发现一个更为惊人的景象:根据最新的市场调查,华尔街的卖方策略师们对2026年的美股前景达成了惊人的一致——没有任何一位分析师预测明年市场会下跌。这种“零看跌”的共识,是近二十年来从未出现过的。

周一,美股市场在“圣诞行情”的余温中迎来了一次技术性回调。三大指数小幅收跌,标普500指数下跌0.35%。表面上看,这只是年末清淡交易中的一次普通波动,但若将视线拉长,你会发现一个更为惊人的景象:根据最新的市场调查,华尔街的卖方策略师们对2026年的美股前景达成了惊人的一致——没有任何一位分析师预测明年市场会下跌。这种“零看跌”的共识,是近二十年来从未出现过的。

这究竟是市场走向成熟、牛市根基稳固的标志,还是群体性狂热、预示转折将至的危险信号?让我们一起拆解年末市场的多重线索,探寻共识背后的真实逻辑与潜在风险。

年末“流动性真空”:一次无需恐慌的技术性回撤

要理解周一的回调,必须置身于年末特殊的市场环境。当前正处于2025年的最后几个交易日,绝大多数机构交易员和量化基金已经进入“度假模式”,市场成交量急剧萎缩至年内低点。

这种“流动性真空”会直接导致两个后果:

1.市场深度变浅:由于缺乏足够的对手盘,即便是规模不大的卖单,也可能引发价格“跳空式”下跌,波动被放大。

2.价格发现功能暂时失灵:此时的涨跌,更多是受技术性因素和交易惯性驱动,而非对企业基本面的重新评估。

这就像一场篮球赛进入了垃圾时间,主力队员都已下场休息,场上几个替补球员的随意投篮,并不能反映球队的真实实力。根据我的经验,这种由年末流动性枯竭引发的调整,其演化路径通常有两种:要么在明年一月机构资金回归后迅速修复,要么转入一种缓慢的“波动上升”通道。它本身很少直接演变为深度熊市的起点。

个股“黑天鹅”:特斯拉订单“归零”与科技巨头的算力暗战

在清淡的市场中,任何负面消息都会被放大。周一,特斯拉领跌科技巨头,跌幅超过3%,成为市场主要的下行压力源。

导火索来自其韩国核心供应商L&F的一则公告。公告显示,双方此前签署的一份价值约3.83万亿韩元的高镍正极材料合同,实际执行额被削减至仅约973万韩元,缩水幅度接近100%。这一近乎“归零”的订单修正,如同一盆冰水,浇醒了市场对Cybertruck量产困境和全球电动车需求可能放缓的担忧。

与此同时,市场另一条暗线正在涌动——科技巨头对算力自主权的争夺。有信息显示,微软正与芯片设计公司博通洽谈深度合作,计划设计未来的定制化AI芯片。这一动作被市场解读为“去英伟达化”战略的关键一步。

这背后是一个深刻的产业逻辑:当AI成为水电煤一样的基础设施,云巨头们不甘心永远被英伟达的通用GPU和定价权所束缚。通过定制化ASIC芯片,他们旨在降低高昂的资本开支,并掌握核心算力的主动权。这场始于数据中心的算力暗战,预示着2026年半导体产业链的利益格局可能面临重塑。

跨市场“蝴蝶效应”:白银踩踏为何拖累美股?

周一,另一个引人注目的现象是避险资产的剧烈波动。白银价格单日暴跌逾8%,黄金也从历史高位回落。许多投资者困惑:为何传统上被视为“避风港”的黄金白银,会和美股同步下跌?

这本质上是一次跨市场的流动性传导。在贵金属价格创下历史新高后,部分机构选择在年终前锁定丰厚的账面利润,进行获利了结。由于年末市场买盘稀少,这种抛售迅速触发了高杠杆多头仓位的强制平仓。

为了弥补贵金属交易中的保证金缺口,一些进行跨市场配置的对冲基金,不得不卖出其流动性最好的资产——通常是美股,尤其是大型科技股——来筹集现金。这种从商品市场蔓延至股市的“强制变现”压力,成为了加剧美股调整的又一推手。它再次证明,在全球化的金融体系中,没有资产是真正的孤岛。

宏观“不确定性”:政治力量与货币政策的角力

市场的目光也聚焦于宏观政策层面。近期,前总统特朗普关于美联储的言论引发了广泛关注。他不仅重申要求现任主席鲍威尔辞职,甚至表示考虑提起诉讼,其核心诉求明确指向推动更激进的降息政策以刺激经济,特别是降低住房抵押贷款成本。

尽管下一任美联储主席的人选尚未公布,但行政力量对央行独立性的潜在干预,已成为2026年宏观图景中最大的不确定性之一。历史经验告诉我们,当货币政策被赋予过多的政治任务时,其长期稳定物价和充分就业的双重使命可能会面临挑战,从而给市场带来额外的波动风险。

极致共识:华尔街的集体“投降”与隐形风险

回到开篇那个最震撼的现象:华尔街策略师们对2026年美股“零看跌”的预期。这种高度一致的乐观,建立在几个核心信念之上:

1.经济韧性:美国经济展现出的消费和商业投资韧性,提供了基本盘支撑。

2.通胀受控与降息预期:市场普遍预期通胀将继续温和,美联储的降息周期将为市场提供流动性支持。

3.AI叙事:当前科技股的上涨被主流观点视为一场由人工智能驱动的生产力革命,而非单纯的泡沫。

以摩根大通为例,该行在2025年初曾极度悲观,预测市场将下跌12%,但如今已彻底转向,预计2026年标普500指数将升至7500点。这种立场的180度大转弯,是华尔街集体心态变化的缩影——悲观者因持续踏空而“投降”。

然而,在金融市场,极致的共识往往比严重的分歧更令人不安。当所有人都挤在船舷的同一侧时,任何风吹草动都可能引发剧烈的颠簸。一些保持冷静的声音正在提示潜在风险:

利率路径风险:美联储维持高利率的时间可能比当前期货市场定价的更久。

地缘与贸易风险:潜在的关税政策变动可能重塑全球供应链和成本结构。

盈利预期风险:企业高管可能在强劲增长后,主动下调未来指引以管理市场预期。

估值风险:这是最核心的一点。即便盈利增长稳健,当前的美股估值也已处于历史高位。美国银行的分析师就指出,虽然盈利超预期可能推动股市再涨25%,但若经济步入衰退,当前估值隐含的下行风险可能高达20%。

结语:在共识中保持独立思考

站在2025年的尾巴上,美股市场呈现出一幅复杂的图景:短期面临年末流动性带来的技术波动,中期有产业变革(如AI算力争夺)带来的结构性机会,长期则笼罩在极致乐观共识与高估值风险的矛盾之下。

对于投资者而言,华尔街的“零看跌”共识更像是一个重要的情绪指标,而非行动指南。它提醒我们,市场情绪已到达一个极端位置。历史不会简单重复,但总会押着相似的韵脚。真正的投资智慧,不在于盲目追随共识,而在于理解共识形成的原因,并提前思考:当所有人都认为不会下雨时,你的雨伞放在了哪里?

市场的答案,终将由2026年的企业盈利、通胀数据和政策路径来揭晓。在此之前,保持适度的仓位灵活性、关注现金流强劲的优质公司、并对潜在的黑天鹅事件有所准备,或许是穿越这段“无人看跌”时期更稳妥的航法。毕竟,在投资的世界里,唯一不变的,就是变化本身。