扫地机器人鼻祖破产,为何财务指标早已“拉响警报”?

当iRobot在2024年初正式申请破产保护时,市场一片哗然。这家曾经定义了“扫地机器人”品类的先驱,最终倒在了激烈的市场竞争中。一时间,分析文章铺天盖地:亚马逊收购失败是致命一击、中国品牌的价格战太凶猛、技术路线选择失误……这些分析都对,但它们都有一个共同点——都是“事后诸葛亮”。

真正让投资者夜不能寐的问题是:在股价从2021年高点跌去超过98%、公司最终走向破产法庭之前,有没有一种系统性的方法,能够提前识别风险,而不是在废墟上分析死因?

这让我想起了2022年的一次亲身经历。当时,一位朋友兴奋地告诉我,iRobot股价已经从高点跌了70%,绝对是“抄底”良机,因为亚马逊可能重启收购。我打开它的财报,只看了一眼过去五年的毛利率曲线和自由现金流,就劝他三思。这不是预测,而是基于财务“体质”的诊断。今天看来,那次“逃过一劫”并非运气。

投资不是写影评:你需要“心电图”,而不是“尸检报告”

市场上有两种分析:一种像急诊室的心电图,实时监测生命体征;另一种像太平间的尸检报告,详细记录死因,但对挽救生命毫无帮助。大多数关于破产公司的分析都属于后者。

对于iRobot,真正的悲剧不在于它最终倒下,而在于倒下前长达数年的财务指标恶化,早已为所有投资者亮起了红灯。问题在于,有多少人选择视而不见,沉迷于“并购传闻”、“技术突破”或“行业复苏”的剧本?

我们来做个思想实验:如果把公司想象成一个人,财务指标就是它的血压、心率和血氧饱和度。你会在一个人心电图已经变成一条直线后,才开始讨论他的死因吗?当然不会。但在投资中,我们却常常犯这种错误。

三道财务防线:如何给公司做“全身检查”

在我的投资框架里,避开“iRobot式陷阱”不靠猜,而是靠一套可重复、可执行的三道财务防线筛查。这就像给公司做一次深度的“全身检查”。

第一道防线:利润的“含金量”测试

很多人投资只看净利润数字,这就像只看一个人的体重,却不区分是肌肉还是脂肪。第一道防线,要看利润的“含金量”。

关键不是某一年赚了多少钱,而是过去5-10年,公司的净利润率是否长期稳定,更重要的是,自由现金流利润率能否与之匹配。

自由现金流,简单说就是公司真正能揣进兜里、可以自由支配的钱。如果利润很高,但自由现金流持续为负或远低于利润,这就是一个危险的信号——利润可能只是会计上的“纸面富贵”。

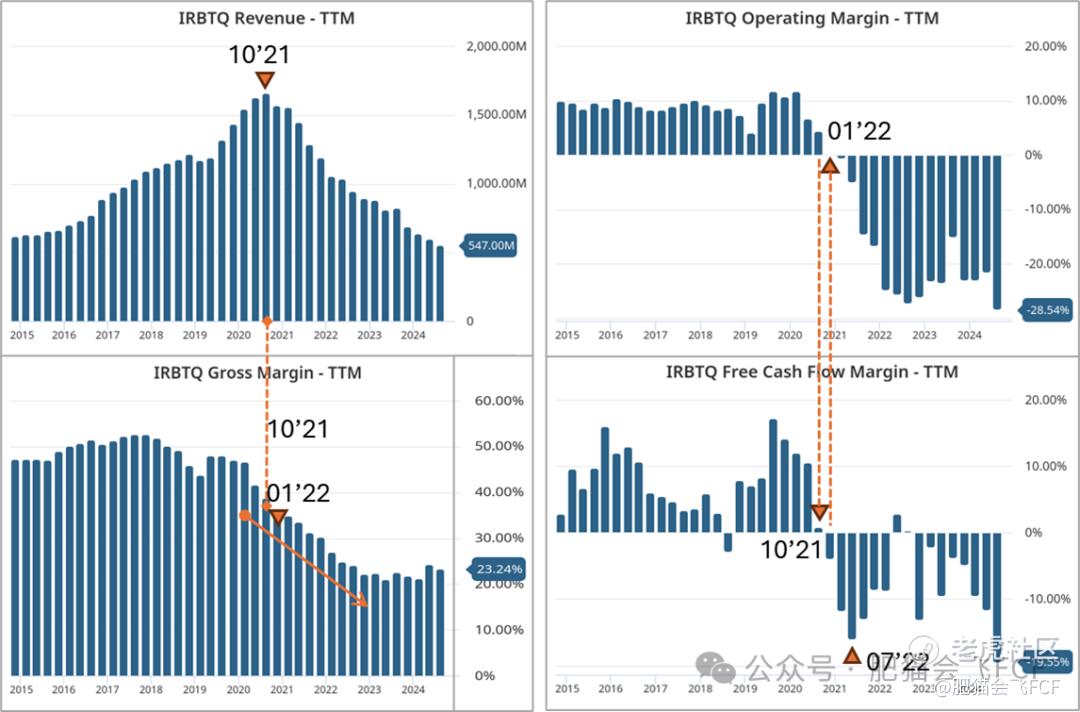

以iRobot为例,其问题早在全面亏损前就已暴露。根据其财报数据回溯,在2018-2019年其毛利率尚能维持在45%-50%的黄金区间时,运营现金流与净利润的比值就已经开始出现波动。到了竞争白热化阶段,即便营收还在增长,但为维持市场份额进行的营销投入和价格折扣,早已侵蚀了真实的造血能力。

利润不能稳定转化为现金,就像一个人有很高的“名义收入”,但全是应收账款,口袋里空空如也。一旦外部环境变化,流动性危机瞬间就会爆发。

第二道防线:压力测试——寒冬里能活多久?

第二道防线,是评估公司的抗压能力,即财务结构的安全性。这回答了一个残酷但现实的问题:如果融资的“水龙头”突然被关上,这家公司还能撑多久?

这里有两个核心指标:

1.负债权益比(Debt/Equity):越低越好,说明公司更多依靠自有资本而非借贷经营。

2.负债自由现金流比(Debt/FCF):如果负债较高,那么这个指标至少要低于5。这意味着,用公司每年产生的自由现金流来还债,理论上5年内能还清。

为什么这个如此重要?因为市场环境总是周期性的。在流动性宽松、利率低的“夏天”,高负债公司可能活得滋润。但一旦进入货币紧缩的“冬天”,高昂的利息和再融资困难会成为压垮骆驼的最后一根稻草。

回顾iRobot的历程,在2020年全球大放水时,其债务问题被掩盖。但随着美联储开启激进加息周期,融资成本飙升,对于一家已经失去造血能力、依赖外部输血的公-司而言,财务压力呈指数级放大。这时,任何并购谈判的破裂,都成了压垮它的直接导火索,而非根本原因。

第三道防线:效率测试——赚钱能力是否可持续?

通过了前两关,说明公司目前健康且安全。第三道防线则要判断,它是否是一家长期优质的赚钱机器。

这里需要区分:

低负债公司看净资产收益率(ROE):希望长期能维持在15%-20%以上。这代表股东投入的资本创造了可观的回报。

高负债公司看投入资本回报率(ROIC):希望至少高于其加权平均资本成本(WACC),通常在10%-15%以上。这剔除了负债的影响,纯粹看公司运用所有资本(包括借来的)的经营效率。

这一步是为了排除那些靠行业周期、一次性收益或财务杠杆“昙花一现”的公司。我们要找的,是具备持续、可复制赚钱能力的公司。

iRobot在巅峰时期曾拥有令人艳羡的ROE,但随着竞争加剧、毛利率下滑,其资本回报率迅速衰减。当ROIC持续低于资本成本时,本质上意味着公司每投入一块钱,创造的价值还覆盖不了资金成本,这是在毁灭价值。

iRobot的“心电图”是如何变成一条直线的?

让我们用这套框架,回放一下iRobot的“病情”恶化过程。它的崩盘并非一日之寒,财务指标上清晰地显示了三个阶段的“病危”信号。

第一阶段:护城河侵蚀(毛利率长期塌陷)

iRobot的毛利率从接近50%的黄金水平,一路下滑至20%出头。这不是普通的周期性波动,而是产品定价权丧失的明确标志。当科沃斯、石头科技等中国品牌以更具性价比的产品涌入市场时,iRobot的技术和品牌护城河被快速填平。毛利率的持续下滑,是第一个也是最关键的警报。

第二阶段:造血功能衰竭(运营利润转负)

这是最致命的红灯。当毛利率下滑到一定程度,运营费用(研发、销售、管理)无法被覆盖时,运营利润率就会转负。这意味着公司的核心业务本身已经失去了“造血”能力——卖得越多,可能亏得越多。对于投资者而言,一旦看到运营利润持续为负,无论市场有多少美好的故事,都应该高度警惕。这时公司生存只能依赖外部融资或消耗存量现金,极其脆弱。

第三阶段:ICU阶段(自由现金流枯竭,负债压顶)

在前两个阶段的基础上,自由现金流必然恶化。当经营不再产生现金,而资本开支和利息支出仍在持续时,公司就只能不断消耗现金储备或借新还旧。在利率低时或许还能维持,但遇到2022年之后的激进加息环境,债务负担变得难以承受,最终流动性枯竭,走向破产保护。

估值是最后一步,而非第一步

很多投资者最容易犯的错误,是把估值(低PE、低PB)作为买入的第一甚至唯一理由。“股价都跌了这么多了,还能跌到哪去?”——这是市场上最昂贵的一句话之一。

在我的体系里,估值永远是最后一层筛选。只有当一个公司通过了上述三道财务防线的健康检查,证明自己是一家业务健康、财务安全、效率良好的公司时,我们才去讨论它是否“便宜”。

用低估的价格买入一家基本面持续恶化的公司,不是“抄底”,而是“接飞刀”。iRobot的股价在下跌途中,市盈率(PE)看起来无数次“很便宜”,但那是因为分母(盈利E)在快速变小甚至变负。这种“估值陷阱”吞噬了无数试图抄底的资金。

真正的投资机会,是当一家好公司因为市场恐慌或短期困境而暂时被低估时。前提是,它必须得是“好公司”。

从iRobot看当下:哪些行业正在发出类似警报?

iRobot的故事并非孤例。它的财务恶化路径,为我们提供了一个观察其他潜在风险公司的模板。

例如,在当前的宏观经济环境下,我们可以关注一些类似特征的领域:

1.高负债且自由现金流疲软的行业:某些受利率影响巨大的行业(如商业地产的部分领域),若自身造血能力不足,在“高利率持久战”下压力巨大。

2.毛利率面临长期结构性挤压的公司:在全球化产业链重构和竞争加剧的背景下,一些曾经依靠特定技术或市场地位享有高毛利的公司,可能正面临和iRobot类似的挑战。

3.运营利润在盈亏边缘挣扎的企业:在经济增速换挡期,那些无法证明自身业务模式能持续产生运营利润的公司,抗风险能力最弱。

当然,这绝非意味着所有具备某些特征的公司都会失败。但作为投资者,当看到这些财务“警报”时,至少应该深入调研,提高警惕,而不是简单地用“这次不一样”来说服自己。

投资本质上是一场概率游戏。我们无法预测黑天鹅事件,也无法预知管理层的每一个决策。但我们完全可以通过扎实的财务分析,系统性地规避那些“体质”羸弱、在风暴中更容易摔倒的公司。

记住,在市场的急诊室里,持续监测“心电图”(财务指标)远比事后分析“尸检报告”(破产原因)更有价值。你的任务不是陪伴每一家公司走到终点,而是在它的生命体征出现不可逆的恶化时,学会果断离开。这无关乎情感,只关乎纪律。毕竟,留在场上,才是长期投资游戏的第一规则。