半导体狂欢背后:英伟达“失宠”,设备商成新宠?

上周五的全球半导体市场,上演了一场“冰与火之歌”。美光科技暴涨超10%,阿斯麦飙升8%,英特尔、台积电等巨头也纷纷大涨。然而,一个有趣的现象是,作为AI浪潮的绝对旗手,英伟达的股价表现却相对平淡,甚至有些“跑输大盘”。

上周五的全球半导体市场,上演了一场“冰与火之歌”。美光科技暴涨超10%,阿斯麦飙升8%,英特尔、台积电等巨头也纷纷大涨。然而,一个有趣的现象是,作为AI浪潮的绝对旗手,英伟达的股价表现却相对平淡,甚至有些“跑输大盘”。

这不禁让人好奇:当AI的“卖铲人”阿斯麦和“筑路人”台积电股价创下历史新高时,为何“淘金者”英伟达的光芒似乎被掩盖了?投资者的逻辑,正在发生一场静默的转向。

确定性,成了最硬的通货

市场情绪的转变,核心在于对“确定性”的重新定价。

英伟达的GPU固然强大,但它并非没有挑战者。AMD的MI系列加速器正步步紧逼,谷歌的TPU在其生态内自成一派,甚至一些云巨头也在自研芯片。这场AI算力竞赛的最终赢家是谁,仍存变数。

但无论最终是英伟达卫冕,还是AMD逆袭,抑或是谷歌弯道超车,它们都需要一个共同的“基石”——由台积电这样的顶级代工厂来制造芯片。而台积电要生产最先进的芯片,又必须向阿斯麦购买最尖端的光刻机,尤其是EUV(极紫外光刻)设备,全球仅此一家,别无分店。

这个逻辑链条异常清晰:AI需求爆发 → 芯片设计公司竞争 → 都需要先进制程代工 → 代工厂需要购买尖端设备。越往产业链的上游走,玩家的数量越少,护城河越深,生意的“确定性”也就越高。投资者现在似乎更愿意为这种“无论谁赢,我都能赚钱”的商业模式买单。

这就像19世纪的加州淘金热,最赚钱的不一定是淘到金子的矿工,而是那些卖牛仔裤(李维斯)、卖铲子(设备商)和经营旅店(基础设施)的人。

数据背后的景气度:这次有何不同?

本轮由AI驱动的半导体景气周期,其强度和广度正在得到数据的验证。

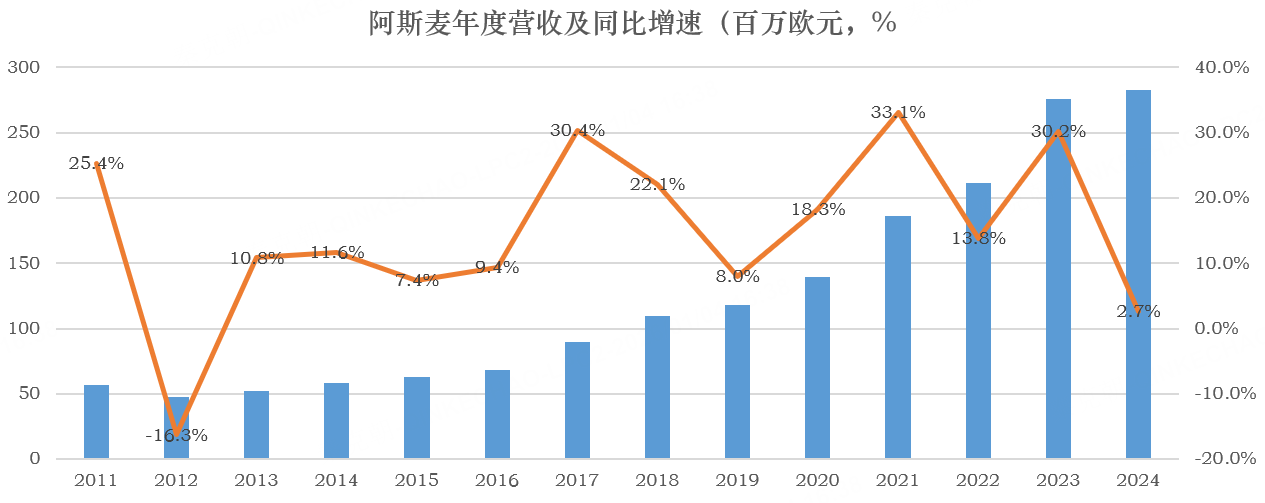

设备巨头阿斯麦是绝佳的观察窗口。近期,有分析师大幅上调其目标价,理由包括美光等存储巨头扩大资本开支、来自中国的DUV(深紫外光刻)订单持续强劲,以及台积电对2027年的需求展望趋于乐观。有预测认为,阿斯麦的销售额增速可能在2026年达到15%,并在2027年加速至25%左右。

回顾2020-2021年由疫情居家需求推动的上一轮周期,阿斯麦的年销售增速在18%-33%之间。本轮AI驱动的需求,其势头正在逼近甚至可能超越上一轮。

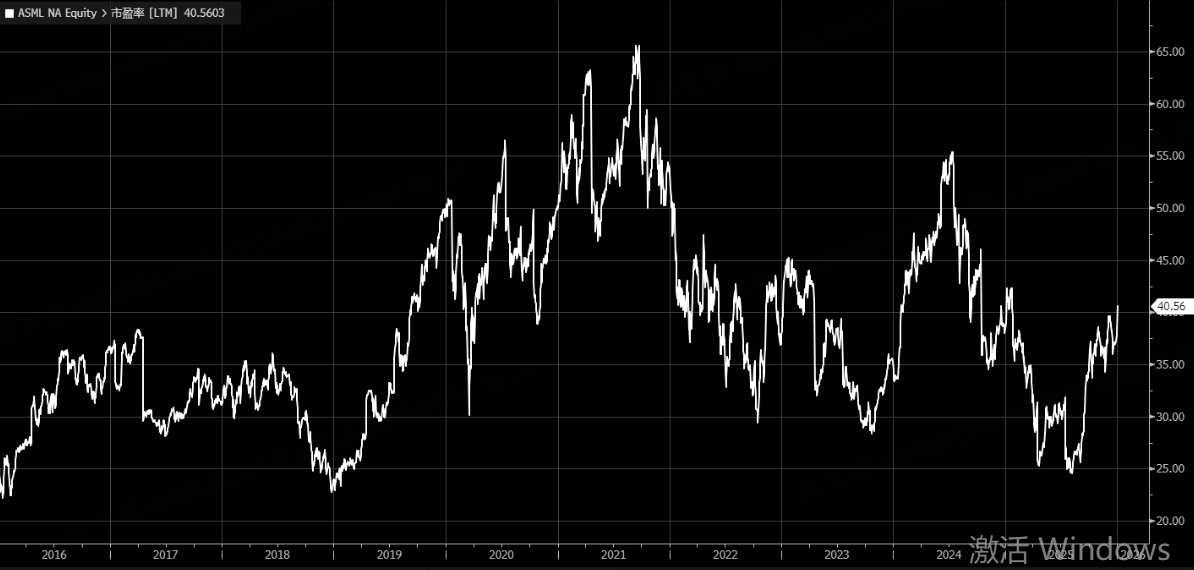

更有意思的是估值。尽管前景乐观,但阿斯麦目前的市盈率约为41倍,远低于其历史峰值时的65倍。从历史对比来看,市场似乎还没有将最乐观的预期完全计入价格。

制造端龙头台积电同样传递出积极信号。其最新月度营收数据显示,增长势头强劲。从估值看,其市净率也仍低于2021年市场狂热时期的水平。这为投资者提供了一定的安全边际。

而存储芯片的“风向标”美光科技,其财报更是炸裂。最新季度营收同比暴增,并对下一季度给出了惊人的增长指引。财报发布后,其股价一路狂飙,充分反映了市场对AI服务器需求带动高带宽内存(HBM)和DDR5等高端存储芯片的强烈预期。

这些来自产业链关键环节的数据交叉印证了一个事实:AI带来的需求是真实且强劲的,并且正在从设计环节,扎实地传导至制造和设备环节。

普通投资者的“铲子”在哪里?

对于大多数投资者而言,直接判断哪家芯片设计公司能最终胜出,难度极高。但拥抱“确定性”的逻辑,却有更简单的办法——投资覆盖整个半导体产业链的ETF。

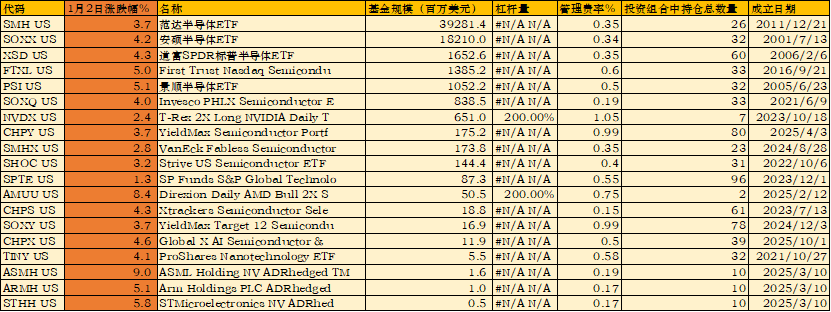

这相当于把“卖铲子的”、“修路的”和“淘金的”公司打包买入,只要AI革命的大方向不变,整个半导体产业链都将受益。目前市场上有几只主流的半导体ETF,各有特色:

1、规模之王:SMH

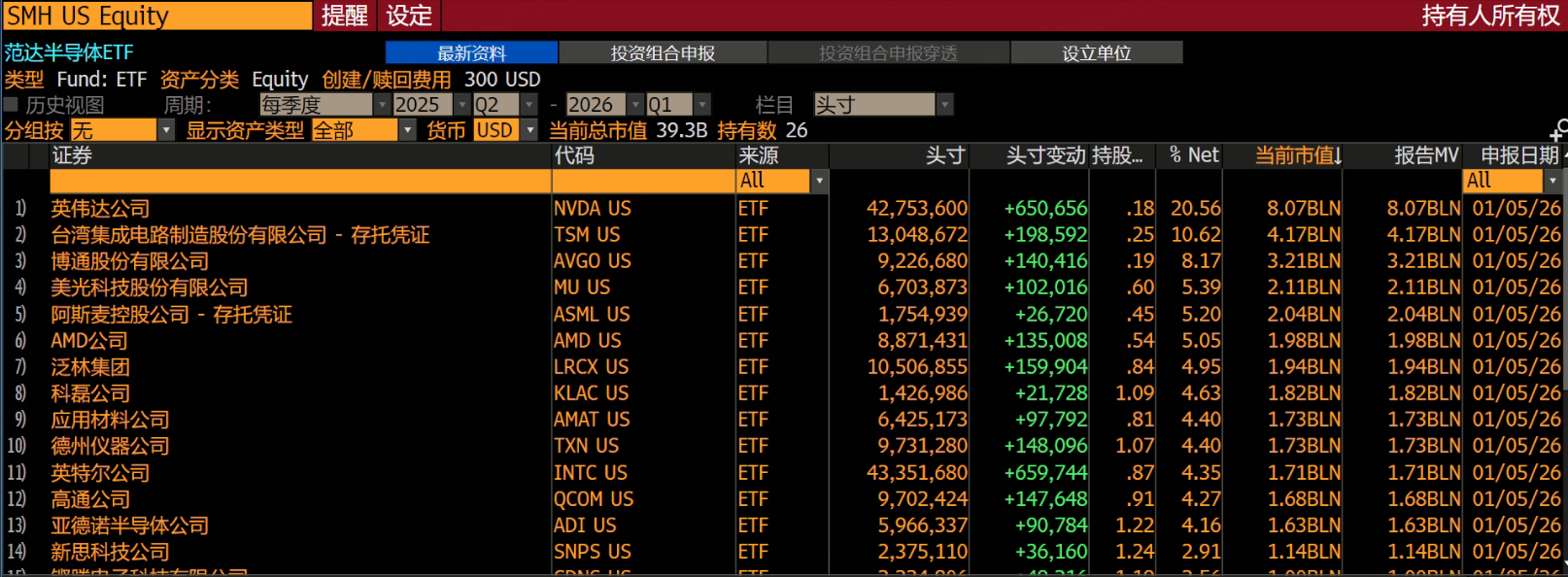

这是规模最大的半导体ETF,持仓集中在行业巨头。其第一、第二大重仓股正是英伟达和台积电,完美涵盖了“淘金者”和“筑路人”,同时也持有相当比例的美光和阿斯麦。它适合希望一键布局半导体龙头,且不太在意集中度的投资者。

2、历史元老:SOXX

这是成立时间最久的半导体ETF,持仓相对SMH更为分散,龙头股权重更低。对于担心单一巨头波动影响整体组合的投资者来说,SOXX提供了更均衡的风险暴露。

3、高度分散:XSD

这只ETF持仓更加分散,覆盖公司数量多达60只,前十大重仓股占比很低。它更像一个“半导体行业指数”,追求的是行业平均增长,避免了个股“黑天鹅”的风险。

4、聚焦设备:PSI

虽然规模不大,但它的持仓非常有特点,高度集中于半导体设备公司(如拉姆研究、科磊)以及美光这样的存储龙头。在设备为王的当下阶段,它的阶段表现往往更为突出。

选择哪只ETF,取决于你的投资偏好:是追求龙头溢价的锐度(SMH),还是行业平均的稳健(SOXX、XSD),或是押注特定高景气环节(PSI)。

尾声:盛宴中的冷思考

半导体行业的狂欢,建立在AI需求持续爆发的宏大叙事之上。从英伟达高管描绘的数千亿美元市场蓝图,到各环节巨头亮眼的财报,这个叙事目前坚实有力。

然而,市场永远在循环。当所有人都开始追捧“铲子”的确定性时,我们或许也需要一点逆向思维。芯片设计公司的竞争固然激烈,但也正是这种竞争推动着技术极限的突破,创造最大的价值增量。一旦有公司在架构或生态上实现颠覆性创新,市场的焦点可能又会切换。

我的经验是,在趋势的中段,拥抱最强的逻辑(比如现在的设备与制造);同时保持一份警觉,当估值透支过多未来,或者技术路径出现新的苗头时,市场的偏好可能再次轮动。

毕竟,在半导体这个周期与成长共舞的行业里,唯一不变的只有变化本身。现在的关键问题是:这波由“铲子”带动的行情,还能走多远?