英伟达的新王牌:Blackwell Ultra能否再造财富神话?

2025年4月,因特朗普宣布关税政策,英伟达股价一度大幅回调,市场普遍担忧AI行情是否见顶。然而短短数月后,公司股价不仅快速反弹,更创下历史新高。事实证明,英伟达的产业地位与增长潜力,依然远超市场短期波动。

2025年4月,因特朗普宣布关税政策,英伟达股价一度大幅回调,市场普遍担忧AI行情是否见顶。然而短短数月后,公司股价不仅快速反弹,更创下历史新高。事实证明,英伟达的产业地位与增长潜力,依然远超市场短期波动。

当前,英伟达的企业价值处于空前高位。投资者普遍关心的问题是:这是否意味着“AI泡沫”正在酝酿?还是说,英伟达仍能凭借技术与市场优势,继续在AI革命中稳居核心?

Blackwell Ultra:性能飞跃的新旗舰

最新发布的旗舰GPU——Blackwell Ultra,无疑是市场关注的焦点。

尽管外界担心AMD或大型云厂商可能分食市场份额,但英伟达在算力和生态方面的领先优势依旧显著。即使是前一代GB200,已经将竞争者远远甩在身后,而Blackwell Ultra则在性能和功能上实现更大飞跃。

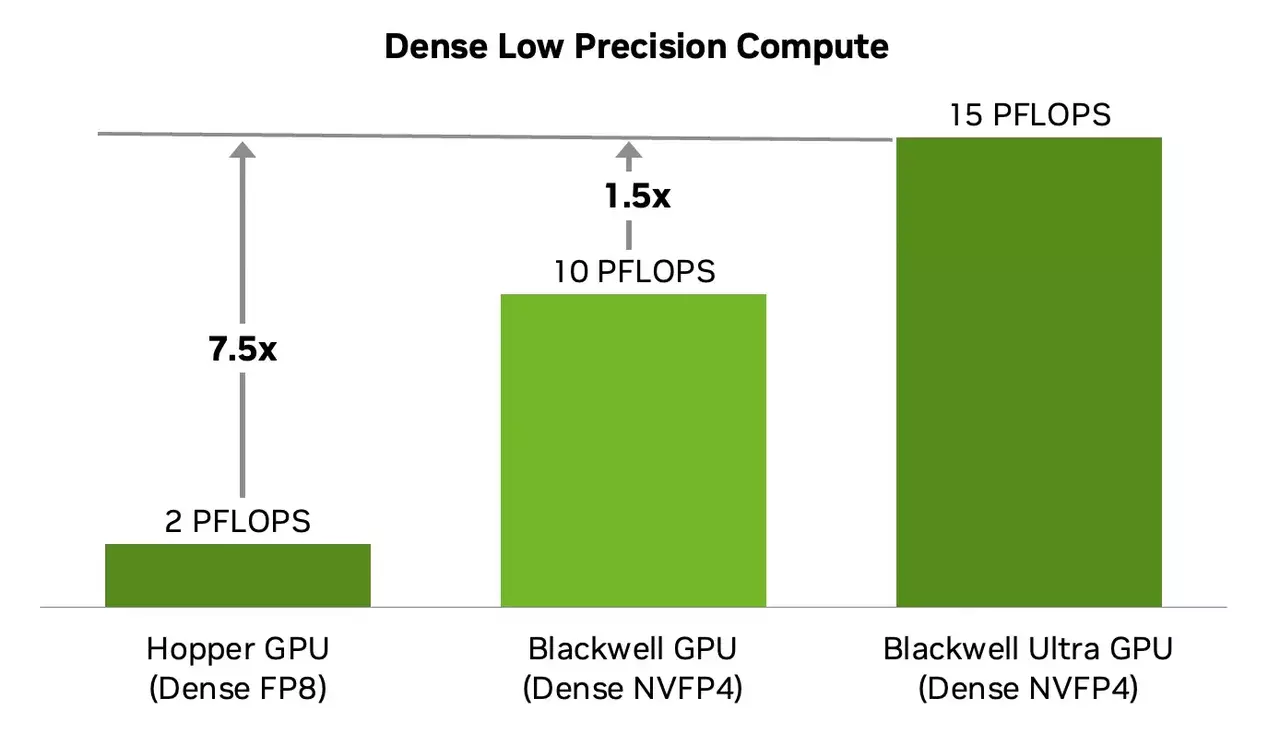

在低精度密集计算性能上,Blackwell Ultra可提供 15 PFLOPS 的算力,相比前代Blackwell GPU的10 PFLOPS提升50%,是Hopper GPU(H100、H200)2 PFLOPS的7.5倍。

显存容量方面,Blackwell Ultra最高可达 288GB,较H100的80GB提升3.6倍,远超Blackwell GPU的192GB。更大规模的AI模型训练与推理因此具备了硬件支撑。

与此同时,Blackwell Ultra兼容CUDA软件生态,进一步强化了英伟达的“护城河”,开发者和科研机构对其依赖度难以替代。

AI工厂:从概念到现实

英伟达在发布会上提出,Blackwell Ultra将为“AI工厂”提供基础设施支持。

所谓AI工厂,是指数据中心从实验性AI训练,转向大规模、工业化的AI生产与部署。凭借双芯片集成、NVFP4加速、超大内存和先进互连技术,Blackwell Ultra能够实现此前算力条件下“不可能完成”的任务。

目前,该产品已进入全面量产,并开始向核心客户交付。来自WCCFTech等行业消息显示,市场需求旺盛,客户群体包括全球主要云厂商与大型AI公司。这意味着,Blackwell Ultra将很快转化为实实在在的营收和利润贡献。

AI浪潮的现实基础

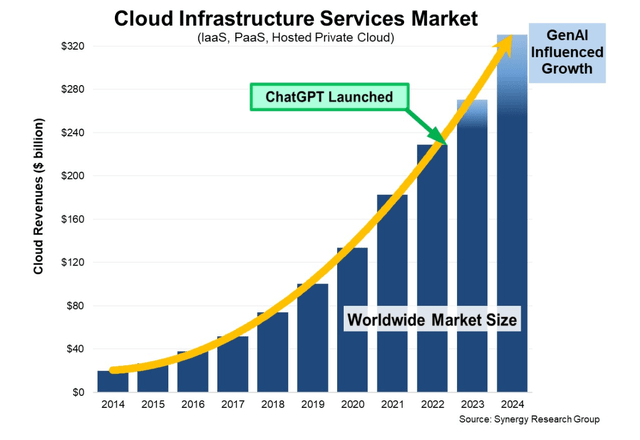

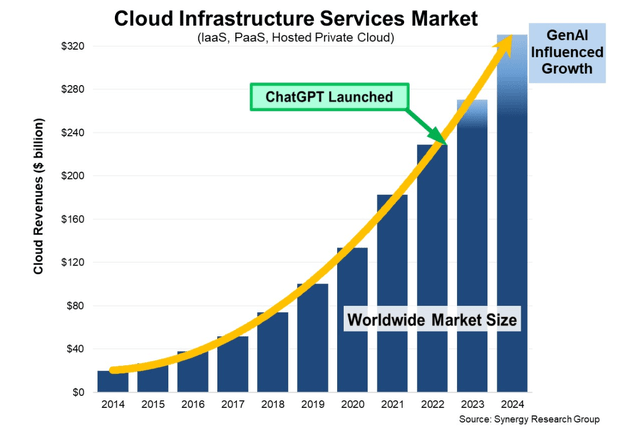

AI的影响已经深入各个产业。以云计算为例,亚马逊AWS、微软Azure和谷歌云三大厂商在2024年的全球云基础设施市场规模已超过 3200亿美元,生成式AI的应用是背后的核心驱动力。

资本支出同样提供了有力验证。Meta、亚马逊、微软和谷歌在过去几个季度的合计CapEx接近 1000亿美元,其中相当一部分投向AI数据中心和算力扩张。资金的流向证明,AI并非炒作,而是产业转型的必然。

在这种背景下,英伟达的角色愈加清晰。若将AI浪潮比作一次淘金热,英伟达提供的正是最先进、最不可或缺的“铁锹和工具”。

财报前瞻:高增长趋势或将延续

英伟达即将公布二季度财报。市场普遍预期营收约 461.2亿美元,同比增长77%。尽管这一季度的财务数据尚未完全体现Blackwell Ultra的销售贡献,但市场依旧预计公司能保持强劲的增长动能。

值得注意的是,即使业绩略低于市场的高预期,也难以撼动长期趋势。真正决定英伟达未来估值的,是其在AI硬件市场的长期竞争力与市场需求,而这些正是Blackwell Ultra所强化的部分。

估值与风险

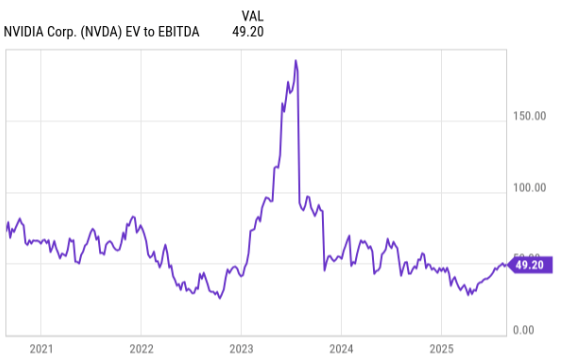

目前,英伟达的前瞻EV/EBITDA倍数约为35倍。在部分投资者看来估值偏高,但英伟达的历史表现显示,公司能够依靠利润快速增长消化高估值。过去几年,市盈率和企业价值倍数都随着业绩爆发而逐渐下降。

风险方面,监管依然是变量。例如出口管制和关税政策都可能带来波动。但英伟达在政策沟通与供应链适应方面已有成熟经验,过去多次展现出应对能力。

综合来看,Blackwell Ultra不仅是一次硬件迭代,更是推动AI产业进入“工厂化时代”的关键。伴随AI需求在云计算、企业级应用和科研领域的持续扩张,英伟达有望在未来数年继续保持高增长。

尽管短期内股价可能随市场情绪波动,但从产业地位、技术优势到资本开支趋势来看,英伟达仍然是AI革命中最重要的受益者之一。