MiniMax港股IPO:AI独角兽的估值盛宴,还是价值陷阱?

最近港股打新市场被一只AI独角兽彻底点燃了。MiniMax(稀宇科技)的IPO,不仅吸引了腾讯、阿里、高瓴、红杉等顶级资本站台,更有14家基石投资者提前锁仓,阵仗之大,让人梦回几年前科技股上市的热潮。但热闹归热闹,当AI行业从“技术叙事”转向“商业兑现”的深水区,我们不禁要问:顶着“港股全模态AI第一股”光环的MiniMax,其近60倍的市销率(P/S),究竟是通往未来的船票,还是又一个需要时间消化的估值泡沫?

最近港股打新市场被一只AI独角兽彻底点燃了。MiniMax(稀宇科技)的IPO,不仅吸引了腾讯、阿里、高瓴、红杉等顶级资本站台,更有14家基石投资者提前锁仓,阵仗之大,让人梦回几年前科技股上市的热潮。但热闹归热闹,当AI行业从“技术叙事”转向“商业兑现”的深水区,我们不禁要问:顶着“港股全模态AI第一股”光环的MiniMax,其近60倍的市销率(P/S),究竟是通往未来的船票,还是又一个需要时间消化的估值泡沫?

一、财务拆解:高增长背后的“效率革命”

评判一家科技公司,尤其是尚未盈利的AI公司,营收增速和亏损收窄的速度,往往比单纯的利润数字更有说服力。MiniMax的财务图表,描绘的是一幅典型的“扩张与优化”并行的曲线。

最亮眼的数据无疑是营收:2025年前九个月入账5344万美元,这个数字已经超过了2024年全年(3052万美元),同比增速高达174.7%。三年时间,收入规模膨胀了14倍,这种爆发力在To C的AI应用赛道里确实罕见。更关键的是,其收入超70%来自海外,覆盖全球200多个国家和地区。这意味它的增长引擎不依赖于单一市场,抗风险能力更强,也避开了“百模大战”的红海内卷。

然而,高增长若不能伴随效率提升,便是“烧钱换规模”的不可持续游戏。MiniMax的过人之处在于,它的“效率革命”同样在进行中。经调整净亏损率从2023年惊人的2574%,大幅收缩至2025年前九个月的349%;毛利率更是从-24.7%的泥潭中爬出,转正并提升至23.3%。其中,面向开发者的B端开放平台业务,毛利率已高达69.4%,成为了高毛利的现金牛雏形。

这背后反映了一个清晰的逻辑:随着用户规模滚雪球,边际成本下降,规模效应开始显现。公司账上躺着约11亿美元的现金及等价物,按照目前的“烧钱”速度,足以支撑超过4年的运营和研发。充足的弹药库,给了它穿越技术迭代和市场竞争周期的底气。

二、估值迷思:60倍P/S,贵还是不贵?

AI公司的估值一直是市场争议的焦点。用传统的市盈率(PE)去衡量它们,就像用尺子去称重量——工具完全不对。因此,市销率(P/S)成了更主流的参照系。但问题来了:多少倍的P/S算合理?

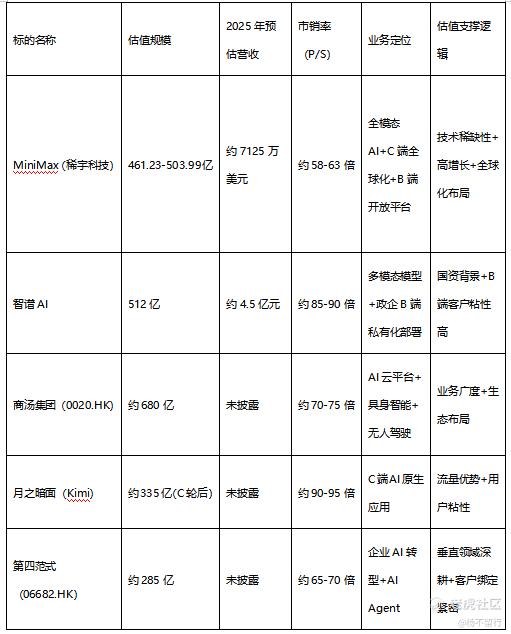

我们把MiniMax放到同赛道的坐标系里看:

- 智谱AI:估值锚定在85-90倍P/S,主打政企大客户(To B/G),商业模式相对清晰但增长曲线可能更平缓。

- 月之暗面:估值区间在90-95倍P/S,以文本大模型见长,在C端产品(如Kimi)上取得了现象级成功。

- 商汤集团:作为上市前辈,目前估值约70-75倍P/S,业务庞杂,市场对其商业化能力存在分歧。

- 第四范式:估值约65-70倍P/S,专注于企业级AI决策。

相比之下,MiniMax发行价对应的58-63倍P/S,处于这个光谱的中游。单纯看数字,它比智谱和月之暗面“便宜”,但比第四范式“贵”。然而,估值的艺术从来不是简单的数字比较。

我认为,支撑MiniMax估值的核心在于两点“稀缺性”:

- 技术路线的稀缺:“全模态”是它的技术标签。这意味着其模型能同时理解和生成文本、图像、语音甚至视频。在当前上市标的中,你很难找到直接对标的“全模态玩家”。这提供了技术叙事上的独特溢价。

- 市场结构的稀缺:高达70%的海外收入占比,在AI“新四小龙”中独树一帜。这相当于它主要在一个增量更大、付费意愿可能更强的全球C端市场淘金,避开了国内市场的贴身肉搏,故事的天花板看起来更高。

所以,贵吗?如果只看174.7%的增速和全模态的稀缺性,这个估值似乎有它的道理。但风险也在于此:海外C端市场的用户忠诚度、付费习惯的培育、以及来自OpenAI、Anthropic等国际巨头的竞争,都是未知数。高估值已经透支了部分未来的成长预期。

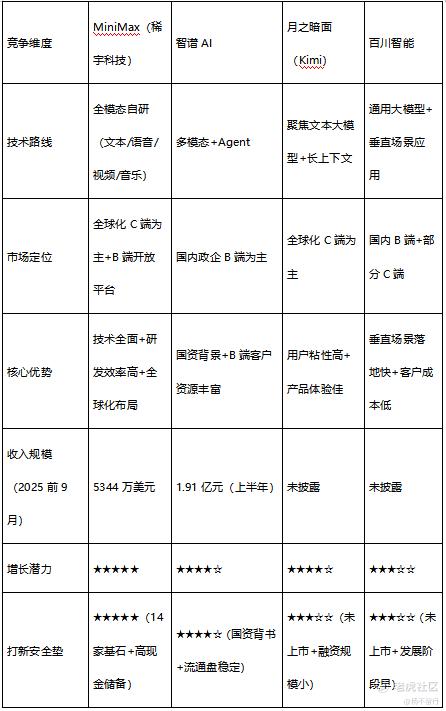

三、竞争红海中的“差异化生存”

在AI大模型的牌桌上,玩家们都在寻找自己的独特定位。MiniMax的竞争策略,可以概括为“用全模态技术,打全球化C端市场”。

与竞争对手们相比,它的差异化优势清晰:

- VS 智谱/第四范式:后者深耕B端,客户关系壁垒高,但项目制业务增长慢、定制化成本高。MiniMax的C端模式一旦跑通,增长爆发力和边际效益会更强。

- VS 月之暗面:月之暗面在文本模态上做到了极致,但MiniMax的全模态意味着更广泛的应用场景想象空间,从虚拟社交到内容创作,路径更宽。

- 研发效率:累计约5亿美元的研发投入,达到了全球一线水平,这个“性价比”在烧钱如流水的AI行业里,是一个重要的效率指标,也意味着它可能更早触及盈利拐点。

我观察到一个有趣的现象:这次IPO的基石阵容异常豪华且多元,既有中东主权基金,也有国际长线资本和中资巨头。这不仅仅是“给钱”,更是一种“站队”和资源赋能。这些基石投资者能为其带来宝贵的全球市场渠道、政策理解和产业协同资源,这在出海过程中是无形的护城河。

四、投资思考:盛宴下的冷思考

面对MiniMax的IPO,投资者需要的不仅是热情,更是冷静的拆解。它呈现了一个经典的成长股投资框架:高增长、高估值、高不确定性。

乐观的理由(Triple G 模型):

- Growth(增长):三位数的营收增速和全球化用户基础,提供了短期股价弹性的核心动力。

- Gate(门槛):全模态技术栈和已形成的海量用户数据,构成了中期技术壁垒。

- Globalization(全球化):差异化的市场定位,打开了长期增长的天花板。

需要警惕的风险(三个问号):

- 商业化问号:C端用户的付费转化率和ARPU(每用户平均收入)能否持续快速提升?目前的高增长有多少是依靠营销驱动?

- 竞争问号:海外市场并非蓝海,如何应对OpenAI等巨头产品快速迭代和降价挤压?大陆同行出海也是必然趋势。

- 估值问号:当前估值已部分反映其稀缺性。未来业绩增速只要稍有不及预期,就可能面临剧烈的“杀估值”调整。还记得2021年那些上市时风光无限的科技独角兽吗?

从我个人的经验看,这类明星科技股IPO首日往往有不错的流动性溢价,但中长期走势完全取决于季度财报能否持续兑现高增长叙事。对于打新者,这更像是一次基于市场情绪和筹码结构的短期博弈;对于长期投资者,则需要更细致的跟踪:关注其月度活跃用户(MAU)趋势、付费用户比例、以及B端开放平台生态的繁荣度。

结语:一场关于未来的定价

MiniMax的上市,本质是市场在为一种特定的AI未来定价——一个由全模态技术驱动、服务全球C端用户的未来。它的财务数据展示了实现这个未来的可能性,而它的估值则承载了市场对这个可能性的强烈期待。

AI投资正在从一个“听故事”的阶段,进入一个“看报表”与“信梦想”相互拉扯的新阶段。MiniMax恰好站在这个十字路口。它或许代表了国内AI企业最具想象力的出海和商业化路径之一,但这条路上注定布满荆棘。对于投资者而言,在拥抱技术变革浪潮的同时,永远要对估值保持一份敬畏。毕竟,在资本市场,再性感的未来,也需要用实实在在的利润来最终证明。