迎战京东,Q2净利润暴跌九成,美团护城河还牢固吗?

外卖大战正进入最胶着的阶段。短短一个季度,京东在外卖等新业务上巨亏147亿元,美团则在公布Q2财报后股价承压。

外卖大战正进入最胶着的阶段。短短一个季度,京东在外卖等新业务上巨亏147亿元,美团则在公布Q2财报后股价承压。

数据显示,美团2025年第二季度实现营收918.4亿元,同比增长11.7%,但净利润只有3.7亿元,同比暴跌96.8%,净利润率仅为0.4%。

在京东和阿里相继下场的背景下,投资者开始追问:美团的护城河是否还足够坚固?面对愈演愈烈的补贴消耗战,美团究竟能否守住核心优势,并找到新的增长空间?

业绩回顾:收入增长,利润骤降

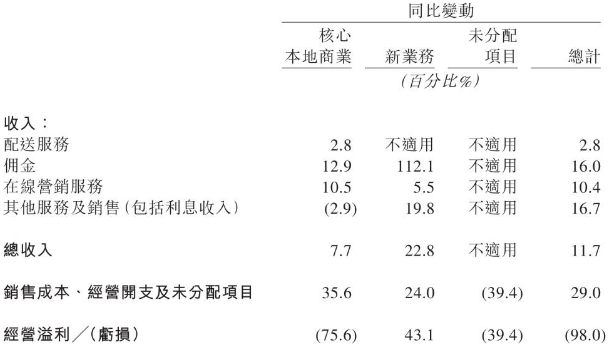

从收入端来看,美团依然保持增长势头,第二季度总收入918.4亿元,同比增长11.7%,尽管略低于市场预期的13.9%,但在宏观经济复苏不均、行业竞争加剧的环境下,依然算得上稳健。

核心本地商业业务收入653亿元,同比增长7.7%,经营溢利37亿元,同比大幅下降75.6%,利润率仅剩5.7%。新业务收入则达到265亿元,同比增长22.8%,但经营亏损19亿元,同比扩大43.1%,亏损率为7.1%。

整体经营溢利仅为2.3亿元,同比下滑98%,利润率跌至0.2%。这意味着,美团在收入增长的同时,利润空间几乎完全被补贴、营销费用和履约成本侵蚀。

成本结构上,销售成本同比大增27%,占收入比重达到66.9%;销售与营销开支同比暴涨51.8%,占收入比重高达24.5%;研发与行政开支合计接近收入的10%。财务数据显示,补贴和社保投入让美团的经营杠杆失效,利润几乎全部被消耗。

外卖大战的核心:补贴效率的较量

从行业视角看,美团利润暴跌的直接原因是外卖补贴大战。表面上看,美团在京东尚未完全形成规模优势的情况下,就已经出现利润“腰斩”,似乎护城河并不牢固。但仔细对比京东的数据,美团的效率优势依然清晰。

京东Q2外卖业务营收约139亿元,但亏损达到148亿元,几乎是“卖多少亏多少”。相比之下,美团在类似百亿补贴的投入下,虽然利润大幅下降,但仍保持盈利。这说明美团的补贴效率远高于京东,能够用更少的投入换取更大的订单增量。

订单量的对比更加直观。美团去年同期单量为61.7亿单,今年在补贴驱动下还在持续上升。京东外卖Q2最高峰时日均订单量突破2500万单,季度累计最多16亿单,不及美团的四分之一。美团凭借多年积累的数据和算法,能够精准匹配用户与补贴,最大化订单转化,这是新入局者短期无法复制的壁垒。

因此,美团的利润下降更像是主动防守下的短期牺牲,而非护城河失效。

持久战的代价:利润换规模

补贴大战本质上是一场持久战。对美团而言,最现实的代价就是利润率的持续压缩。核心本地商业收入同比增长7.7%,但经营利润却下滑75.6%,其中销售成本和经营开支合计同比上涨超过35%。

王兴在财报会上坦言,Q3核心本地商业可能会出现大规模亏损。这意味着美团已经提前为投资者“打了预防针”。在竞争最激烈的时刻,利润率几乎不可能改善,更多的是如何守住用户规模和市场份额。

这种战略选择并非没有前车之鉴。回顾2018年至2020年的“烧钱大战”,美团同样在高补贴环境下承压,但最终依靠规模效应和运营效率脱颖而出,奠定了今天的市场地位。投资者关心的是,美团能否在这轮持久战中再度复制类似的胜利。

向上突破:会员与高客单价

为了抵御补贴战的利润侵蚀,美团正在积极寻找“向上突破”的方式。

首先是会员体系的深化。阿里有88VIP,京东有PLUS,美团也在加快整合本地生活的会员服务。Q2数据显示,美团升级会员层级的净增用户超过1000万,其中高端会员的比例上升。高端会员的平均消费额更高,能在一定程度上稀释补贴成本。

其次是小象超市和高客单价品类的扩张。今年618购物节期间,美团平台上超过60个品类的交易额翻番,其中白酒、家电和3C数码等高客单价商品增长尤为突出。数据显示,大型家电的交易额同比增长超过11倍,高端会员的人均支出是普通会员的三倍。这些业务不仅提高了用户粘性,还部分对冲了外卖业务的低利润率。

向下延伸:下沉市场的“快乐猴”

除了高端市场,美团也在向低线城市扩张,布局更具性价比的业务。

在战略性收缩社区团购业务后,美团推出了“快乐猴”硬折扣超市,计划首批开设1000家门店,主打低价策略,对标盒马NB。与此同时,拼好饭也在快速渗透下沉市场,成为过去五年增长最快的餐饮产品。

对于大量仍习惯线下消费的低线城市用户,美团通过硬折扣和实惠餐饮抓住了新的增长点。这种“向上提升消费力、向下争夺流量”的双重策略,形成了线上线下的全渠道布局。

新业务与海外扩张:潜在的增长引擎

值得关注的是,美团的新业务在补贴大战的背景下反而表现亮眼。Q2新业务营收同比增长22.8%,其中佣金收入同比暴涨112.1%。尽管美团没有披露具体来源,但推测很可能来自海外平台Keeta。

Keeta在东南亚市场的发展迅速,美团表示该业务在交易总额和业务量上均实现强劲增长。虽然海外业务仍处于早期阶段,但这为美团打开了新的想象空间。如果Keeta能够在海外市场复制美团在中国的模式,未来将成为估值的重要支撑点。

短期谨慎,长期仍有潜力

从投资者的角度看,美团目前的处境充满矛盾。一方面,短期盈利能力几乎被补贴和成本吞噬,未来一个季度可能出现亏损;另一方面,美团在规模、数据和运营效率上的优势依然存在,并且正在通过会员体系、即时零售和海外扩张寻找第二曲线。

短期来看,Q3压力仍会加大。阿里已经加入战局,补贴战进入三方角力阶段,美团的营销开支和履约成本预计继续攀升。加上骑手社保覆盖范围扩大,利润端的压力将进一步加剧。

长期来看,补贴战不可能无限制持续,最终将回归效率和用户价值的比拼。美团在订单规模、数据优势和用户粘性上的领先地位,仍然是不可替代的护城河。而其在即时零售和海外市场的布局,也为未来提供了新的增长动能。

写在最后

美团第二季度的财报,再次揭示了外卖补贴大战的激烈程度。利润的骤降让市场担忧护城河是否动摇,但从订单效率、补贴回报和战略布局来看,美团依然展现出较强的韧性。

对于投资者而言,短期需要谨慎对待美团可能出现的亏损和估值波动,但长期逻辑并未破坏。如果美团能撑过这场补贴战,凭借高效运营和多元布局,仍有望在未来恢复利润增长,继续扮演本地生活领域的超级平台。

补贴战终究是一场持久战,耐心与效率将决定最终的胜负。美团能否再一次“笑到最后”,值得投资者持续关注。