美光科技:AI 驱动下的 HBM 增长,潜在价值持续释放

美光科技(NASDAQ: MU)近期股价走势亮眼,大幅跑赢标普500指数同期12.2%的涨幅。尽管股价尚未触及市场普遍预期的目标水平,但在最新业绩指引上调后,公司展现出更强的成长潜力,也让投资者对其未来估值修复空间充满期待。

美光科技(NASDAQ: MU)近期股价走势亮眼,大幅跑赢标普500指数同期12.2%的涨幅。尽管股价尚未触及市场普遍预期的目标水平,但在最新业绩指引上调后,公司展现出更强的成长潜力,也让投资者对其未来估值修复空间充满期待。

Q4 2025业绩展望:增长动能显现

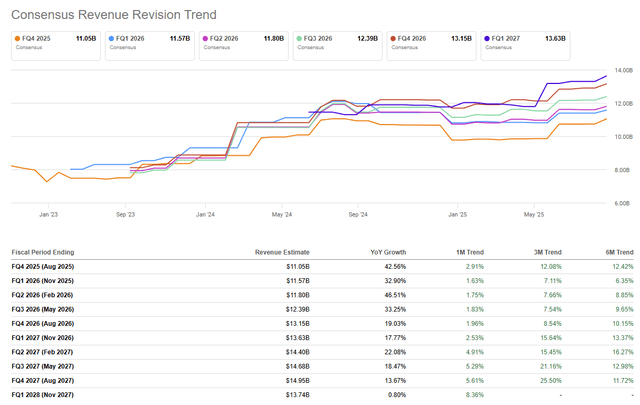

市场普遍预计,美光在2025财年第四季度的营收将达到110.5亿美元,同比大增42.6%,环比增长19%。

过去三到六个月内,华尔街对美光的收入预期整体上修约12%。25位分析师中有24位调高预测,仅1位下调,反映出行业对公司短期前景的普遍乐观态度。

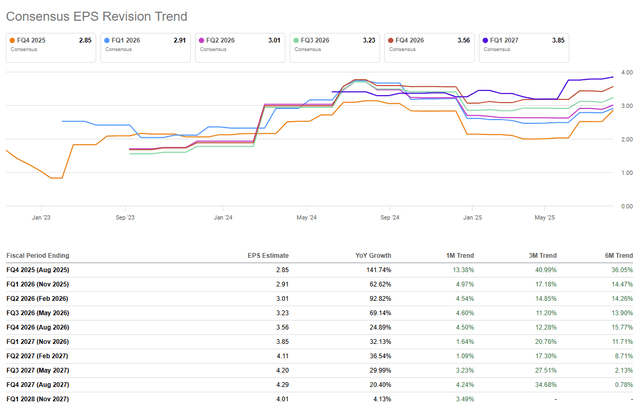

在盈利方面,分析师预计每股收益(EPS)将达到2.85美元,同比激增141.7%。相较于三个月前,整体预期上调幅度达36%至41%。上季度公司EPS为1.91美元,而过去两年,美光在每个季度均超额完成市场预期,这为投资者带来额外信心。

财报前夕的上调指引

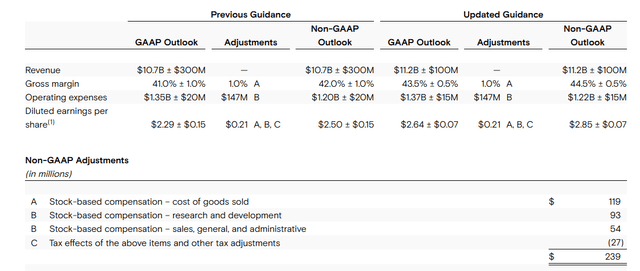

8月11日,美光主动更新了第四季度业绩指引。营收区间被上调至111亿至113亿美元,高于此前的104亿至110亿美元。驱动力主要来自DRAM价格的显著改善,而出货量则符合原有计划。换句话说,本轮增长更多依赖价格因素。

毛利率方面,公司预计在43%至44%之间,高于此前的40%至42%。EPS指引区间也随之提高,从2.35至2.65美元提升至2.78至2.92美元。与市场普遍预测相比,美光自身的预期明显更积极。

风险与机会的双重考验

与所有半导体企业一样,美光必须精细管理库存。NAND业务近期表现相对疲软,主要原因是中国厂商的竞争加剧以及汽车芯片需求的放缓。对此,公司已经对产能进行永久性调整,以降低库存积压的风险。

相较之下,DRAM市场表现强劲,数据中心扩张和人工智能算力需求持续推升需求。工艺节点的迭代也带来新的增长空间。美光2022年推出的1-Beta节点,在保持DUV工艺的前提下实现了更高位密度。而正在推进的1-gamma节点则引入了EUV工艺,进一步提升了性能和成本效率。

特别值得关注的是HBM(高带宽存储器)产品。作为AI加速器、数据中心及高性能计算的关键元件,HBM需求正处于爆发式增长阶段。美光在这一领域的持续投入,意味着未来可能成为公司利润增长的核心驱动力。

整体来看,NAND仍有挑战,但DRAM和HBM的成长逻辑更为稳固。只要AI产业链保持扩张趋势,美光的长期前景依旧具备吸引力。

长期成长预期:估值修复空间仍在

根据多项财务模型测算,美光未来的盈利能力正不断增强。公司2025财年的EBITDA预期被上调了5.5%,2026年上调5.9%,2027年上调7.1%。复合年增长率(CAGR)因此由41.4%进一步提升至45.1%。这不仅意味着盈利水平的持续走高,也预示着公司在行业中的竞争力正在增强。

自由现金流也有望保持强劲增长,HBM将是核心动力。随着市场份额的进一步提升,公司在未来有条件维持研发投入,同时逐步释放股东价值。更重要的是,预计明年公司将处于净现金状态,这种财务稳健性在半导体行业中并不常见,为公司应对行业波动提供了缓冲。

值得注意的是,在Q3财报电话会上,公司管理层特别强调,研发和技术投入仍是战略重心,股东分红与回购并非优先事项。这表明美光正聚焦长期技术领先优势,而非追求短期市场回报。

财务健康与技术领先的双重优势

美光在估值上仍低于多数竞争对手,但其财务结构更为稳健。公司过去曾因库存问题而承压,但如今在NAND产能上的主动调整显现出更审慎的经营思路。同时,DRAM与HBM业务的扩张与研发投入,正帮助公司牢牢把握AI产业爆发带来的机遇。

即便公司暂未大规模进行股票回购,其在AI与高性能计算领域的地位,叠加健康的资产负债表,仍使其具备较高的投资吸引力。

AI 红利下的潜力股

站在更长的时间维度,美光正迎来AI产业链红利释放的重要阶段。HBM市场的高成长性为其业绩提供持续驱动力,而DRAM的工艺升级则进一步增强盈利能力。尽管NAND市场短期仍存在不确定性,但公司在产能管理上的调整已降低了风险。

结合财务稳健性、增长潜力与估值水平,美光当前仍具备较强的投资吸引力。未来几年,随着AI和数据中心的扩张,美光有望在行业中进一步凸显竞争优势,成为少数能够兼顾技术领先与财务稳健的企业之一。

对于投资者而言,美光是一只值得密切关注的半导体龙头,其长期价值或许还未被市场充分反映。