存储芯片暴涨28%!AI算力竞赛的下一个“黄金赛道”浮出水面?

美东时间周二,当道指历史性地突破49000点大关时,一个更值得玩味的信号在盘面悄然释放:资金正以前所未有的速度,从英伟达、AMD等拥挤的AI芯片巨头,向产业链的纵深地带“泄洪”。而首当其冲的,正是长期被视为“周期股”的存储板块。

美东时间周二,当道指历史性地突破49000点大关时,一个更值得玩味的信号在盘面悄然释放:资金正以前所未有的速度,从英伟达、AMD等拥挤的AI芯片巨头,向产业链的纵深地带“泄洪”。而首当其冲的,正是长期被视为“周期股”的存储板块。

闪迪(SanDisk)单日狂飙近28%,美光、西部数据、希捷全线两位数暴涨。这绝非简单的板块轮动,其背后是一场由英伟达在CES 2026上亲手点燃的技术架构革命。当AI从“拼算力”进入“拼系统”的长跑阶段,谁解决了“数据墙”的瓶颈,谁就可能掌握未来推理成本的定价权。

英伟达的“新蓝图”:为什么存储突然成了香饽饽?

问题的核心,在于AI模型正在变得“太能记事了”。

随着大模型全面进入“长上下文”和“智能体(Agent)”时代,处理上百万甚至上亿级别的Token(文本单元)成为常态。这产生了一个巨大的副产品:TB级别的KV Cache(键值缓存)。你可以把它理解为模型的“短期工作记忆”。

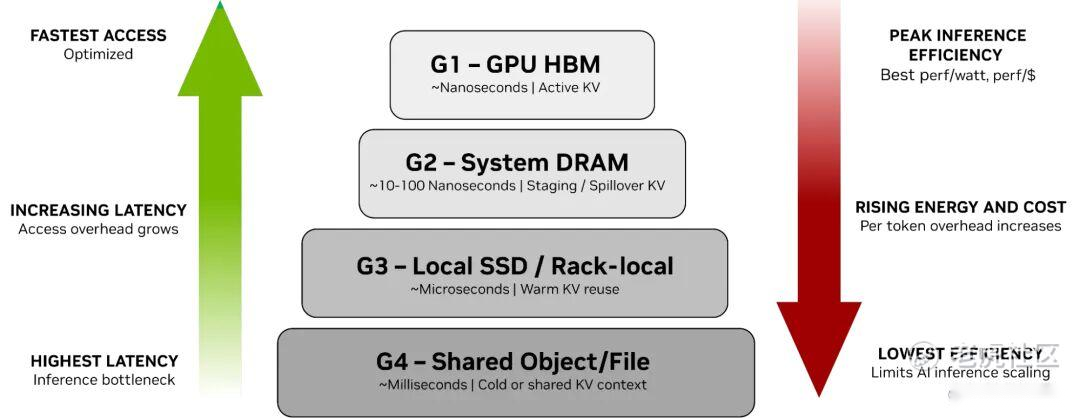

过去,这部分数据要么硬塞进昂贵且产能紧张的HBM(高频宽存储器)显存里,成本高到离谱;要么放在远端硬盘,导致GPU大部分时间在“空转”等待数据,效率低下。

英伟达在CES上给出的解决方案,堪称“外科手术式”的精准。它推出了“推理上下文内存存储平台”,其核心是通过BlueField-4 DPU(数据处理器)和一套名为Dynamo KV的软件系统,将企业级NAND闪存(就是我们熟悉的SSD)直接集成到GPU机架内部,创造了一个物理上紧贴GPU的“机架级缓存层”。

这意味着什么?存储设备从后台的“数据仓库”,一夜之间被推到了AI计算的“前线战壕”。它的角色发生了根本性转变:从被动存储,变为主动参与实时推理的关键组件。这种架构重塑,直接为存储芯片打开了数倍于以往的市场空间和估值想象。

估值逻辑颠覆:从“周期博弈”到“成长标配”

长期以来,存储厂商的股价随着供需关系剧烈波动,被戏称为“内存周期股”。投资者很难精确测算,一个AI数据中心到底需要配多少存储,这种模糊性导致其估值长期被打折。

但英伟达的新平台,像一把标尺,终结了这种模糊。当存储以标准化“机柜组件”的形式被定义,它的需求就变成了一个清晰的、可计算的公式:需求 ≈ GPU机架部署数量 × 固定配比。

这种“需求可见度”的史诗级提升,让华尔街的分析师们兴奋不已。他们开始抛弃传统的市净率(P/B)估值法,转而像对待核心硬件一样,给予存储厂商更高的市盈率(PE)溢价。因为其增长曲线,第一次变得如此清晰和可预测。

供应链的“多米诺骨牌”:从芯片到设备的全面紧张

架构变革的需求,像巨石投入湖面,涟漪迅速传导至整个半导体供应链的上游。

最直接的效应是“产能挤出”。为了满足海量HBM(用于GPU显存)的订单,三星、SK海力士、美光等巨头不得不将更多的先进制程产能分配给HBM,导致用于传统服务器和消费电子的DRAM(动态随机存取存储器)供应持续紧张。

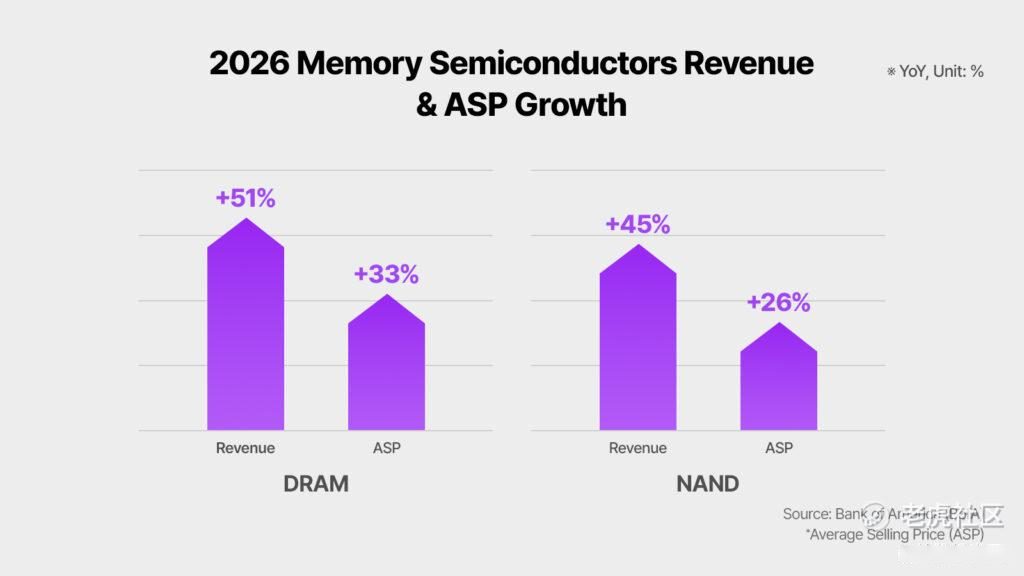

根据行业分析,2026年DRAM市场的收入增长预计将超过50%,其平均售价(ASP)增长也可能达到30%以上。一个典型的“量价齐升”的超级周期已然启动。

这场存储军备竞赛,也让产业链上的“卖水人”们赚得盆满钵满。

- ASML(阿斯麦):作为全球唯一的高端EUV光刻机供应商,它成了产能扩张的绝对瓶颈和受益者。市场对其设备的争夺,只会随着存储巨头们的扩产计划而愈发激烈。

- 台积电:同样受益匪浅。不仅仅是存储芯片本身,那些用于管理这些高速存储的控制器芯片、高速接口芯片(如PCIe 5.0/6.0),都需要先进的逻辑制程,这部分订单正源源不断地涌向台积电。

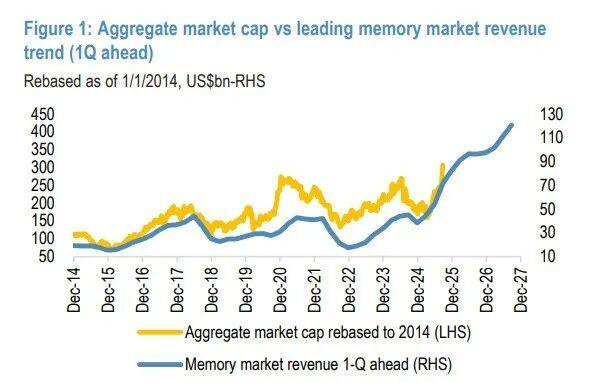

华尔街共识:这可能是“黄金三年”的起点

主流投行对此轮存储行情的定性高度一致:这不是短期反弹,而是一个由AI驱动的、可能持续数年的结构性增长故事。

野村证券的分析指出,这一轮“存储超级周期”的动能至少将延续至2027年。摩根大通更是预测,头部存储厂商的总市值有望在周期顶峰逼近1.5万亿美元。目前,云巨头们(谷歌、亚马逊、微软)为确保自身AI业务的供应链安全,已经向美光等厂商抛出了“不限价、不限量”的开放式订单意向,这进一步锁定了未来的需求下限。

投资者的“新考题”:机会与陷阱并存

面对如火如荼的存储行情,投资者在兴奋之余,更需要冷静思考几个关键问题:

- 选股逻辑变化:过去炒存储周期,是买在“全行业亏损”的底部,赌价格反转。而现在,是要寻找在AI存储新架构中技术卡位最准、客户绑定最深的公司。比如,谁能率先量产符合新平台要求的高性能企业级SSD?谁在HBM3E、HBM4的竞赛中领先?

- 周期的幽灵仍在:尽管有AI需求托底,但存储行业固有的产能扩张冲动并未消失。一旦各家厂商的扩产计划在2026-2027年集中落地,是否会再次破坏供需平衡,是悬在头上的达摩克利斯之剑。

- 估值的安全边际:在情绪高涨时买入,需要审视当前的股价是否已经透支了未来1-2年的成长预期。当所有人都开始用成长股逻辑给存储股估值时,反而是需要警惕估值泡沫的时候。

存储板块的集体暴动,清晰地标记了AI演进的下一个战场。它不再是单颗GPU的算力竞赛,而是整个数据中心级别的系统效率战争。这场战争才刚刚打响,而存储芯片,已经从后勤兵,变成了冲锋在第一线的排头兵。

市场的狂欢有其坚实的逻辑基础,但历史的经验也告诉我们,在技术变革的浪潮中,最终能持续游到彼岸的,永远是那些具备真实技术壁垒和稳健财务结构的公司。对于投资者而言,在追逐趋势的同时,或许更需要一份穿透喧嚣、甄别真金的耐心与眼力。毕竟,潮水退去时,才知道谁在裸泳。