博通财报前瞻,高估值下有哪些机会与潜在风险?

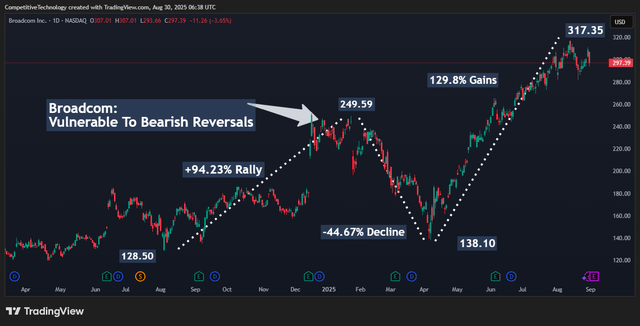

博通(AVGO)在2025年初经历了一轮大幅回调,股价从历史高位回落近45%。此前半年内股价几乎翻倍,这一快速上涨让市场对其估值风险产生担忧。

博通(AVGO)在2025年初经历了一轮大幅回调,股价从历史高位回落近45%。此前半年内股价几乎翻倍,这一快速上涨让市场对其估值风险产生担忧。

近期,随着多项利好因素逐步显现,博通的增长动能开始复苏,但投资者在关注机会的同时,也需要考虑即将发布的第三季度财报可能带来的波动。

2025年初股价回顾

2025年初,博通股价在创下历史高点后快速下跌,回调幅度达到约45%。这轮下跌主要源于高估值压力以及市场对未来增长速度的重新评估。

虽然股价剧烈波动,但公司基本面仍然稳健,尤其是其在半导体和人工智能芯片业务上的核心优势没有改变。这一阶段为投资者提供了观察公司韧性和未来增长潜力的机会。

第三季度财报预期

根据FactSet数据,博通第三季度预计实现营收158.3亿美元,调整后每股收益为1.66美元,同比增长分别为21%和34%。其中,人工智能业务收入在第二季度已达到44亿美元,同比增长46%,预计第三季度将增至51亿美元,占总营收约三分之一。这意味着AI业务将连续十个季度保持年化增长,是推动公司未来增长的重要动力。

投资者将特别关注AI芯片需求是否持续旺盛,以及成本控制和利润率的稳定性。博通在半导体市场的规模和技术优势,使其在AI增长赛道上具备长期竞争力。

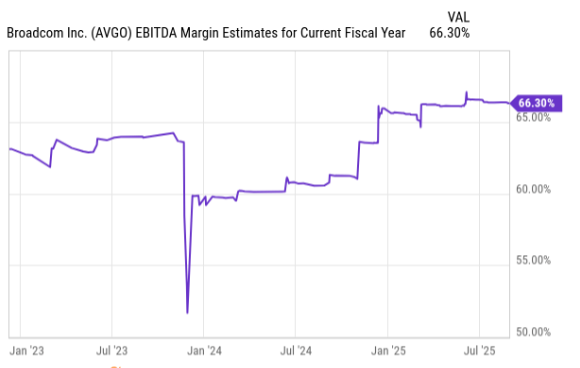

利润率与成本结构

博通在第二季度实现非GAAP毛利率约79%,调整后EBITDA率为67%,显示出公司在成本控制和运营效率上的显著优势。第三季度指引显示EBITDA率可能小幅下降至66%,市场可能对利润率峰值有所担忧。然而,即便出现轻微下滑,博通仍处于行业高盈利水平,短期波动通常不会影响中长期投资逻辑。

毛利率和EBITDA率的韧性反映了博通在AI芯片和半导体领域的规模化运营能力,是其维持高估值的重要支撑。

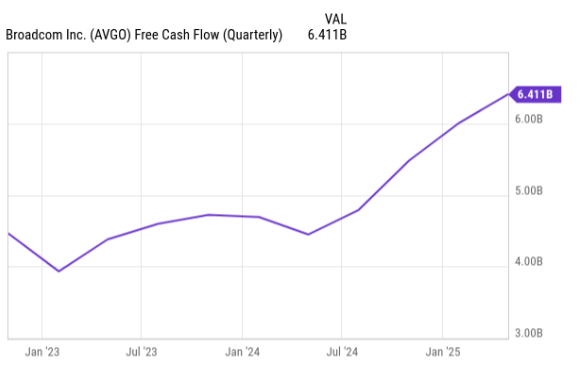

自由现金流与财务健康

博通过去18个月的自由现金流表现稳定,上一季度达到64亿美元,过去12个月累计约226亿美元,占总营收比例超过40%,足以覆盖季度股息。

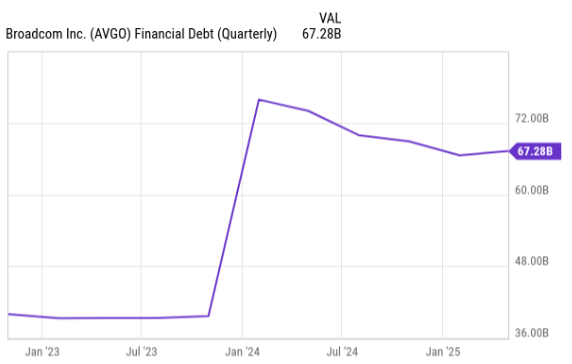

稳定的现金流也为未来的股票回购和债务偿还提供了保障,尤其是在完成690亿美元收购VMware后,该交易增加了约80亿美元的债务。

现金流的稳健为投资者提供了信心,确保公司在宏观经济波动或市场不确定性增加时仍具备财务韧性。

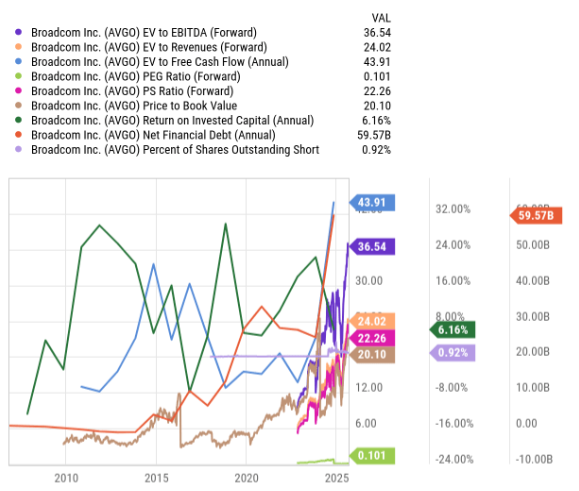

高估值带来的挑战

目前,博通远期市盈率为44.6倍,EV/EBITDA和远期市销率同样处于历史高位。相比行业平均水平,这些指标显得偏高,也意味着短期财报结果可能对股价产生波动影响。

然而,如果博通在2025财年和2026财年分别实现EPS增长47%和29%,当前估值仍可获得支撑。高估值可能带来短期压力,但公司核心业务的韧性和现金流稳健性为长期投资提供了支撑。

技术面观察

从技术角度来看,股价接近历史高位,存在一定回调风险。关键支撑位可能在249美元左右,这一水平与200日均线及38.2%斐波那契回撤位相交。周线级别指标显示,博通近期进入超买区域,短期波动可能加大。

即便市场出现调整,这一支撑位也可能成为投资者分批建仓的机会。技术面分析提示投资者在布局时关注关键支撑区域,以降低潜在风险。

投资者需关注的重点

博通的AI业务是推动未来增长的核心动力,利润率和成本控制的稳定性对维持盈利能力至关重要。

自由现金流的稳健不仅支持股息和回购,也为公司应对市场不确定性提供缓冲。

尽管估值偏高,但长期增长韧性和现金流保障仍然为投资者提供合理理由持仓。技术面上的关键支撑位提供了潜在布局机会,同时帮助投资者设定风险管理区间。

历史财报表现

过去四个季度,博通有三次超出分析师预期,其中部分季度EPS超出7-10%。即使某季度未达到共识,偏差也通常较小,例如前一季度仅-1.5%。纳斯达克数据显示,博通连续四年保持“高”财报质量评级。

EPS增长的持续性解释了为什么博通能够维持高估值,同时也说明财报后的短期股价波动通常是投资机会而非风险信号。

投资策略与布局建议

投资者在关注博通时,可以重点观察AI芯片业务的增长是否持续,以及利润率和自由现金流是否稳定。同时,在股价接近技术支撑位时,可考虑分批布局,以降低潜在风险。市场波动可能提供买入良机,而长期持仓逻辑仍然依赖于公司核心业务的增长韧性和财务稳健性。

综合来看,博通财报可能引发短期股价波动,但从中长期投资角度,其核心业务增长潜力、盈利能力和现金流稳健性,仍然为投资者提供了稳健的布局机会。