英特尔拐点来临?政府入股与资金加持下成长潜力如何?

在过去几年里,英特尔的名字常常与“落后”联系在一起。面对台积电在先进工艺上的持续领先,以及 AMD 在高性能计算和数据中心市场的步步紧逼,英特尔一度被市场认为已经失去了半导体行业的主导地位。

在过去几年里,英特尔的名字常常与“落后”联系在一起。面对台积电在先进工艺上的持续领先,以及 AMD 在高性能计算和数据中心市场的步步紧逼,英特尔一度被市场认为已经失去了半导体行业的主导地位。

然而近期发生的事情,或许标志着公司正迎来一个新的转折点。美国政府正式入股,软银等大型机构资本随之跟进,使得英特尔在资金和战略层面获得前所未有的支持。

对于投资者而言,这是一次需要认真评估的“拐点”,它可能不仅决定公司未来的生死存亡,也关系到全球半导体产业格局的重塑。

政府与资本的注入:信心与资源的双重加持

英特尔股价自四月以来上涨约30%,部分原因正是源自美国政府斥资入股,购入约9.9%的股份,买入价格为每股20.47美元。这一交易释放的信号非常明确:即便英特尔近年来表现不佳,美国政府依旧视其为战略性资产,绝不会允许其在全球半导体竞争中失去关键位置。

紧随其后,软银宣布向英特尔投资20亿美元。资本的不断注入让市场意识到,英特尔的转型不再是孤军奋战,而是背靠强大的政策与资金支持。尽管新股发行带来了一定的股权稀释,但换来的是真金白银的资源,有助于英特尔补齐过去多年在工艺和产能上的短板。

这一变化的效果已初步显现。公司第二季度营收达129亿美元,较市场预期高出10亿美元。业绩超预期推动华尔街分析师上调盈利预测,也让市场开始重新审视英特尔的长期潜力。

代工业务与战略地位的重建

在全球半导体竞争中,代工业务是英特尔能否重新崛起的核心。第二季度,英特尔的代工部门收入达到44亿美元,同比增长3%。虽然与台积电仍存在巨大差距,但这是公司未来数年战略转型的支点。

在新资本加持下,英特尔计划在美国本土大规模建设先进工厂。俄亥俄新建晶圆厂项目就是一个典型例子,它不仅增强了英特尔的制造能力,也顺应了美国和欧洲推动半导体产业链本地化的战略需求。若能顺利推进,英特尔的全球地位将得到强化,估值体系也可能因此获得重新评估的契机。

代工业务的复兴不仅关系到营收,还涉及国家安全层面的战略考量。在当前地缘政治背景下,美国政府显然不希望半导体生产过度依赖亚洲厂商,这使得英特尔的角色显得格外关键。

产品周期与客户端业务的复苏希望

英特尔的客户端计算部门在第二季度收入下滑3%,至79亿美元。但在未来几个季度,公司有望迎来新的增长点。今年下半年,Arrow Lake 处理器将正式上市,而采用18A工艺的 Panther Lake 系列预计将在2025年推出。

这一产品周期恰逢 PC 出货量回升的市场环境。经过疫情期间的需求透支,全球 PC 市场在经历了连续下滑之后正在逐步恢复。随着新产品的推出和市场需求的回暖,英特尔客户端业务的收入有望在未来实现回升。

对于投资者而言,这意味着公司不再只是依赖单一板块,而是在多个业务线上寻找复苏空间。客户端业务若能与代工板块形成呼应,将对整体营收结构的健康度带来积极影响。

数据中心与人工智能:下一个增长引擎

除了代工与客户端业务,英特尔在数据中心和 AI 领域同样展现出一定的潜力。第二季度,这一板块营收达39亿美元,同比增长4%。未来,公司计划推出 Diamond Rapids 服务器处理器以及 Jaguar Shores 系列 AI 加速器。

在全球 AI 浪潮的推动下,对高性能算力的需求正在快速膨胀。虽然英伟达在 GPU 市场上占据压倒性优势,但市场的规模足够庞大,英特尔依然有机会通过差异化竞争和技术迭代分得一部分份额。若这些新品能够顺利落地,将为英特尔带来额外的营收增长动力,并提升其在资本市场的估值预期。

然而,风险依然存在。英特尔此前取消 Falcon Shores GPU 的决定,让市场质疑其在 AI 战略上的一致性。同时,关于 Panther Lake 制程的生产问题,也引发外界对公司执行力的担忧。过去数年,执行不力一直是拖累英特尔的关键因素。如今虽然资本充裕,但能否真正落地仍需持续观察。

投资视角下的估值与展望

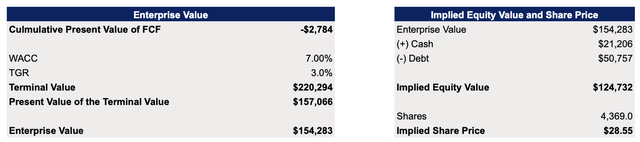

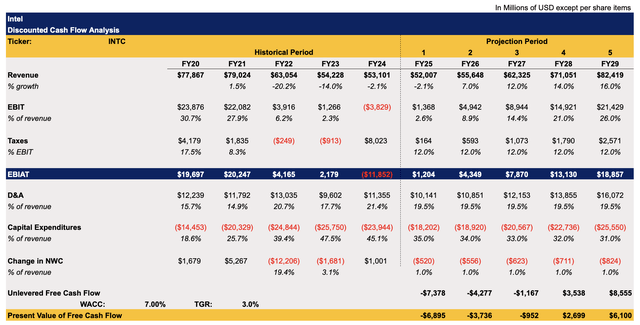

对于投资者而言,关键问题在于当前股价是否已经充分反映了这些积极因素。根据折现现金流模型(DCF),英特尔的合理估值约为每股28.55美元,相比当前股价仍有约17%的潜在上涨空间。

这一模型假设包括:2025财年营收小幅下滑后逐步回升;EBIT 利润率在未来数年逐步恢复至历史水平;税率保持在12%;年资本支出约180亿美元。若这些假设能够兑现,英特尔的估值具备一定的吸引力。

展望未来,英特尔面临的局面可以用“不确定性中带着机会”来形容。一方面,政府与资本的入股为公司提供了前所未有的支持,让市场重新燃起希望。另一方面,执行风险和竞争压力依旧存在,任何一次战略失误都可能让英特尔重新陷入泥潭。

但不可忽视的是,美国政府已经明确释放信号:英特尔太重要,不能失败。对于投资者来说,这意味着即使短期波动频繁,英特尔依然具备中长期的投资逻辑。如果管理层能够真正兑现承诺,代工业务落地、AI 产品推向市场,再加上客户端业务的恢复,英特尔的确有机会在未来几年实现反转。