极智嘉股价异动背后:是解禁恐慌,还是价值重估的信号?

盘中涨幅超过7%,成交额显著放大——极智嘉(Geek+)近期的市场表现,很难不让人多看几眼。在港股市场整体情绪不算高涨的背景下,一家机器人公司的异动,往往不只是简单的资金博弈。我观察到一个有趣的现象:当市场还在为“解禁”二字本能地感到紧张时,公司的基本面却在讲述一个截然不同的故事。这种认知的错位,有时恰恰是机会的温床。

解禁的“烟雾弹”:谁在坚定持有?

近期,极智嘉迎来了上市后的首个解禁窗口。按照市场惯例,这通常被视为一个潜在的抛压时点,投资者情绪趋于谨慎是常态。然而,剧情在这里出现了第一个转折点。

作为公司最重要的基石投资者之一,雄安基金在近期明确表态,不会因解禁而急于减持,并将长期支持公司发展。这种公开的“站台”在港股市场并不多见,其信号意义值得玩味。基石投资者的视野往往超越短期股价波动,他们更关注公司的产业地位和长期战略价值。雄安基金总经理张乐的表态,将极智嘉定位为“雄安新区机器人产业布局的重要落子”,并强调其“深厚的技术壁垒”和“成熟可复制的商业化路径”。这并非客套话,而是基于产业深度调研后的判断。

在我看来,解禁期的市场担忧,更像是一层“烟雾弹”。它暂时遮蔽了部分投资者的视线,却让那些关注长期产业逻辑的资金看到了更清晰的价值轮廓。当最大的内部人选择坚守,而非套现离场时,我们或许应该问自己:他们看到了什么我们没看到的东西?

财报里的“加速度”:全球化不是梦,盈利已在眼前

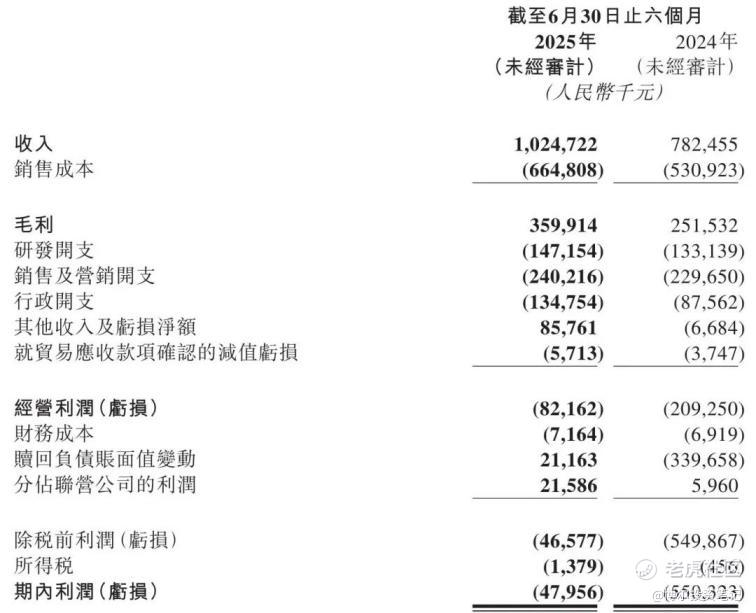

抛开情绪,我们终究要回归数字。极智嘉2025年上半年的业绩,提供了几个强有力的价值锚点。

首先,增长是实实在在的。营收同比增长31%至10.24亿元,这个增速在当前的宏观环境下显得颇具韧性。更关键的是其收入结构:非中国大陆收入占比高达79.5%。这个数字彻底打破了人们对中国机器人公司“出海艰难”的刻板印象。极智嘉的全球化不是停留在PPT上的愿景,而是已经贡献了近八成营收的既成事实。这意味着它的商业模式经受住了不同市场环境、客户需求和监管体系的考验。

其次,盈利拐点已清晰可见。经调整EBITDA首次转正,净亏损同比大幅收窄94%。对于一家处于高速扩张期的科技公司而言,从“烧钱换市场”到“接近盈亏平衡”的跨越,是价值评估中的一个关键里程碑。它证明公司的收入增长是有效率的,规模效应正在显现。

但最让我兴奋的,是那份“未来收入保证书”——订单数据。上半年新获订单17.60亿元,同比增长30.1%,且订单增速领先于营收增速。这就像一个蓄水池,进水速度大于出水速度,池子里的水(未来收入)只会越来越满。其中,与全球头部电商企业锁定的每年数亿元战略采购协议,以及东欧市场近5亿元的订单总额,不仅仅是业绩增量,更是其全球化复制能力得到验证的勋章。它说明,极智嘉的解决方案具备跨地域、跨行业的可扩展性。

港股通:即将打开的“估值切换”通道

2025年12月,极智嘉被纳入恒生综合指数成份股,成为港股机器人板块中仅有的两家本体公司代表之一。这本身是对其市场地位和流动性的认可。但更重要的后续动作,是随之而来的港股通准入(预计2026年2月)。

对于港股上市公司,进入港股通往往不只是一个新的融资渠道,更可能是一次“估值逻辑”的重塑。内地投资者与香港市场投资者在对待科技成长股时,有着不同的估值体系和风险偏好。A股市场对具备核心技术、高成长性且已验证商业模式的赛道龙头,通常愿意给予更高的估值溢价。

极智嘉目前呈现的图景是:身处AI+机器人这个黄金赛道,已实现真正的全球化商业落地,且盈利在即。这样的基本面组合,在A股的同类公司中,估值水平通常更为乐观。港股通就像一条即将贯通的管道,连接起两个略有差异的“估值水池”,资金和认知的流动可能带来价值的再发现。历史经验表明,这种因流动性改善和投资者结构变化带来的价值重估,有时会相当显著。

当“增长的确定性”遇上“情绪的波动性”

投资中,美妙的时刻往往出现在“基本面向上”与“市场情绪向下”产生剪刀差的时候。当下的极智嘉,似乎就处于这样一个有趣的窗口。

一方面,是确定性不断增强的增长故事:全球化订单持续落地,财务指标迈向盈利,技术壁垒构筑护城河。另一方面,是市场因解禁等短期因素产生的过度担忧,以及对“港股机器人公司”这个标签某种程度的惯性低估。

这种矛盾创造了认知差。而资本市场的规律是,价格终将反映价值,只是时间问题。当情绪面的迷雾散去,支撑股价的终究是订单、营收、利润这些硬指标。极智嘉在全球范围内展现出的业务可复制性和战略协同效应,是其长期价值最坚实的底牌。

尾声:在机器轰鸣中听见价值

机器人产业的浪潮远未结束,自动化、智能化是全球范围内不可逆的趋势。在这个大赛道中,能够将技术转化为全球客户认可的解决方案,并实现规模化收入的公司,才是真正的稀缺品。

极智嘉的股价波动,或许只是这段漫长价值发现之旅中的一个小插曲。对于投资者而言,关键或许在于分清什么是噪音(如短期的解禁情绪),什么是信号(如持续的订单增长和财务改善)。在AI与实体经济深度融合的今天,那些已经跑通商业闭环的机器人公司,值得我们放下旧眼光,用新的维度去审视。市场有时会低估一家公司,但很少会一直低估。