从“矿工”到“AI房东”:IREN的华丽转身,是炒作还是真价值?

上周五,IREN的股价在没有任何公司层面重大利好的情况下,单日暴涨超过13%。与此同时,比特币时隔数月重新站上9万美元关口。这仅仅是巧合吗?还是说,市场依然在用看待“矿工”的眼光,为这家宣称已转型为AI算力服务商的公司定价?

上周五,IREN的股价在没有任何公司层面重大利好的情况下,单日暴涨超过13%。与此同时,比特币时隔数月重新站上9万美元关口。这仅仅是巧合吗?还是说,市场依然在用看待“矿工”的眼光,为这家宣称已转型为AI算力服务商的公司定价?

2025财年,IREN以约308%的惊人涨幅,不仅碾压了同期大盘14%的涨幅,也跑赢了Applied Digital、CoreWeave等一众AI云服务新贵。它的故事足够性感:剥离波动剧烈的比特币挖矿业务,All in人工智能算力蓝海。然而,股价的“心电图”却常常与加密货币市场的脉搏同频共振。这不禁让人想问:IREN的估值锚点,到底何时才能从“币圈情绪”切换到“AI价值”?

转型叙事:一场“旧能源”到“新能源”的豪赌

IREN的转型,本质上是一场资产重估。过去,它的核心资产是消耗大量电力“挖矿”的ASIC矿机;现在,它试图让市场相信,其价值在于为AI大模型训练提供动力的GPU集群。这好比一家煤矿公司,宣布要利用原有的矿场土地和电网接入,转型建设数据中心,为电动汽车充电网络供电。

这种转型的驱动力清晰可见。根据公司规划,到2026财年末,其年化营收目标剑指34亿美元。这个数字并非空中楼阁,而是建立在已签订的长期合同之上。其中,与微软的合作项目预计将贡献约19亿美元的年化经常性收入,这为IREN的营收增长提供了关键的“压舱石”。我记得在2021年,市场也曾为一些宣布转型元宇宙或新能源的公司疯狂,但最终潮水退去,裸泳者现形。区别在于,IREN手里握有实实在在的、来自科技巨头的订单合同。

估值迷思:便宜还是昂贵?这是个问题

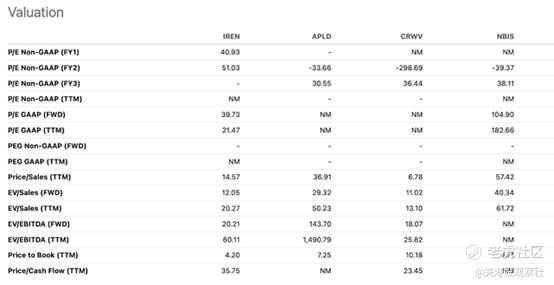

在AI算力这个炙手可热的赛道,估值从来都不便宜。但横向比较来看,IREN的估值似乎呈现一种“分裂”状态。

从远期企业价值倍数(EV/Sales、EV/EBITDA)看,IREN(12.0倍和20.2倍)显著低于Applied Digital(29.3倍和143.7倍)和Nebius(40.3倍)。其估值水平与行业另一家明星公司CoreWeave(11.0倍和18.1倍)最为接近。从这个角度看,IREN似乎具备一定的“性价比”。

然而,估值的“便宜”与否,取决于你用什么标准来衡量。如果市场仍将其部分视为加密货币概念股,那么其估值可能受到币圈周期波动的压制,显得“便宜”。但如果市场完全认可其纯正的AI算力服务商身份,并考虑到其清晰的营收路径和垂直整合优势,当前的估值或许才刚刚开始反映其长期价值。这就像给一辆同时装有汽油发动机和电动机的混动车估值,市场到底该用传统车企还是新能源车企的市盈率来定价?

垂直整合:被低估的“护城河”

在我看来,IREN最被市场低估的优势,是其独特的 垂直整合运营模式。与许多依赖第三方供应商的“组装型”数据中心运营商不同,IREN掌控着从电力采购、变电站建设到数据中心施工和GPU部署的全链条。

这种模式的优势是显而易见的:

- 成本控制:避免了被中间商赚差价,尤其在电力成本这一核心支出上拥有更强议价能力。

- 部署速度:内部协调远快于外部合作,能更快响应客户需求。在AI军备竞赛中,“时间就是算力”。

- 稳定性与确定性:自有基础设施减少了供应链依赖风险,能为微软这样的大客户提供更可靠的性能保障和交付承诺。

这恰恰解释了为何微软会选择IREN作为合作伙伴。超大规模云服务商寻找的不是简单的机房租赁商,而是能共同扛住AI算力需求洪流的“战略基建伙伴”。IREN的垂直整合能力,正是其递交给巨头们最好的“简历”。

关键脱钩:股价何时摆脱“币圈心跳”?

投资IREN当前最大的博弈点,也是最大的机会所在,就在于其股价与加密货币市场的“脱钩”进程。

理想的情况是,随着AI云服务收入占比持续提升并成为绝对主导,IREN的股价驱动逻辑将彻底转变。届时,市场关注点将从“比特币今天涨了还是跌了”变为“IREN又签了哪个大客户合同”、“GPU集群上架进度如何”、“与微软的合作是否在按计划推进”。

这种脱钩将是价值重估的核心催化剂。一旦完成,其估值倍数有望从受周期困扰的“矿业股”区间,上修至具备成长确定性的“科技基建股”区间。回顾历史,不少成功转型的公司都经历过类似的“估值体系切换”阵痛期,而切换完成的时刻,往往是股价主升浪的起点。

风险与展望:在狂热与质疑中前行

当然,前景光明不等于道路平坦。IREN和整个AI算力行业都面临挑战:

- 资本开支黑洞:GPU昂贵,建设数据中心更是重资产投入,对现金流是巨大考验。

- 技术迭代风险:下一代芯片的能效比大幅提升,可能对现有GPU集群的价值造成冲击。

- 客户集中度:目前过度依赖微软等大客户,需要尽快拓展客户群以实现收入多元化。

不过,从最新情况看,IREN在资本管理上表现审慎。其稳健的现金流状况和已锁定的充足电力容量(现有电力资源仅需动用一小部分即可支持14万台GPU集群的规划),为它在不过度稀释股权的情况下实现扩张提供了可能。

公司预计在2月初发布2026财年第二季度财报。届时,投资者将聚焦其AI云服务业务的关键指标,尤其是能否实现5亿美元年化经常性收入的季度目标。市场情绪正在从年初的谨慎中回暖,但波动依然剧烈。对于这样一只股票,试图精准抄底无异于火中取栗。更务实的策略或许是:承认其短期波动性,但相信其长期转型逻辑,通过分批、有纪律的方式布局,让时间成为转型成功的朋友。

最终,IREN的故事能否圆满,不取决于比特币的涨跌,而取决于它能否用一份份扎实的客户合同和稳步增长的AI业务收入,向世界证明:它已不再是那个看天(币价)吃饭的“矿工”,而是真正为AI时代供电的“新基建房东”。这场身份转变的完成之日,或许才是其价值被完全发现之时。