拼多多:稳中求升的电商巨头,潜力几何?

拼多多(PDD)在2025年第二季度财报中交出了超出市场预期的成绩单,尽管其核心业务面临多重挑战,例如跨境关税波动、行业竞争加剧以及市场增速放缓,但整体盈利能力依然稳健。这表明,即便在复杂的宏观环境下,拼多多仍具备长期成长潜力和投资价值。

拼多多(PDD)在2025年第二季度财报中交出了超出市场预期的成绩单,尽管其核心业务面临多重挑战,例如跨境关税波动、行业竞争加剧以及市场增速放缓,但整体盈利能力依然稳健。这表明,即便在复杂的宏观环境下,拼多多仍具备长期成长潜力和投资价值。

二季度财报亮点

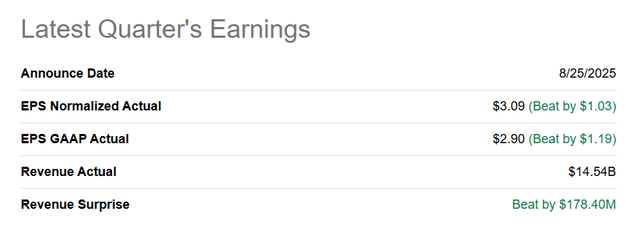

拼多多在2025年第二季度实现营收145亿美元,同比增长7%,高于市场一致预期。调整后每股收益达到3.09美元,超出市场预期1.03美元。尽管营收增速较第一季度有所放缓,但核心业务的盈利能力依然强劲。

具体来看,拼多多的在线数字营销业务营收达到78亿美元,同比增长13%,增速远超其电商交易服务业务。电商交易业务营收为67亿美元,同比仅增长1%,主要受激烈市场竞争的影响。整体毛利率虽从去年同期的65.3%下降至55.9%,但仍远高于行业平均水平,使拼多多成为所在市场中最具盈利能力的电商平台之一。

在跨境电商业务方面,拼多多旗下Temu平台继续保持快速增长,为公司整体营收扩张提供了重要动力。该平台面向海外消费者,以价格优势和多样化产品组合吸引用户,不仅丰富了公司的收入来源,也增强了其在全球电商市场的竞争力。

市场环境与竞争态势

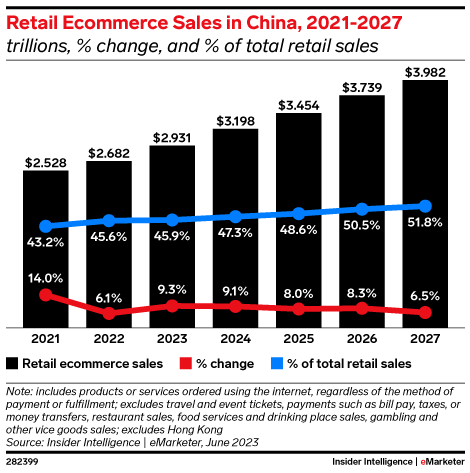

全球电商市场近年来持续增长,社交电商、网红带货以及平台生态扩张成为主要驱动力。据行业预测,到2027财年末,亚太地区电商销售额预计将达到约4万亿美元,年均增速约8%。在这一大背景下,拼多多作为主要电商平台之一,其市场份额和成长潜力仍具吸引力。

在本土市场,拼多多的电商平台竞争日益激烈,但其低成本运营模式和强大的用户获取能力使其在价格敏感型消费群体中保持领先。Temu在海外市场的拓展进一步为其带来新的增长点,有助于降低对单一市场的依赖,并实现收入多元化。

虽然市场竞争激烈,但拼多多在核心市场依然保持了高盈利能力。其在线数字营销业务表现出较快增速,说明广告和推广服务仍具吸引力。同时,跨境业务的扩张也为公司在全球范围内建立品牌认知和客户基础提供了机会。

估值优势

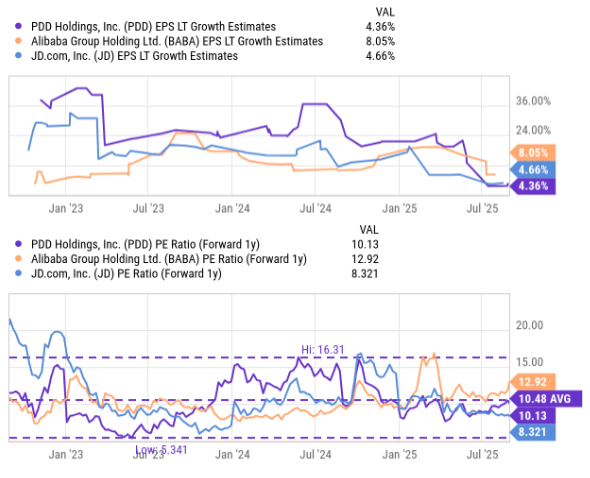

拼多多目前的前瞻市盈率为10.1倍,低于行业主要竞争对手,如阿里巴巴12.9倍和京东8.3倍。这显示出拼多多在全球电商行业中的低估值优势。电商行业整体估值处于低位,使拼多多成为具备高安全边际的投资标的。

此外,拼多多在盈利能力方面仍处于领先地位。尽管毛利率有所下降,但仍维持在55%以上,确保了业务运营的健康性。结合低估值与持续增长的核心业务,拼多多股票具备重新估值的空间。根据市场共识,2026财年预计每股收益为11.91美元,若采用15倍市盈率进行估值,合理股价约为179美元,而当前价格为122美元,潜在上行空间接近50%。

风险提示

拼多多的主要风险来自全球贸易和市场环境的不确定性。如果国际贸易政策再次出现波动,或跨境电商市场增速放缓,可能对Temu及公司整体营收带来压力。此外,若在线数字营销业务增速下降或毛利率持续受压,也可能影响公司的盈利表现。

尽管存在这些风险,拼多多仍在主要市场保持领先优势,其核心业务增长稳健、海外拓展持续推进,为长期投资者提供一定保障。公司在运营效率和用户获取方面的竞争力,也是其抗风险能力的重要体现。

长期投资价值

从长期来看,拼多多的市场定位、低估值和盈利能力结合,使其成为具有高安全边际的投资标的。在线数字营销和电商交易业务的稳健增长,加上跨境电商的扩张潜力,为公司提供了多元化收入来源和长期成长空间。

拼多多在核心市场的领先地位,以及Temu在海外市场的快速拓展,有助于形成收入多元化和增长可持续性。即便在宏观环境波动的情况下,公司仍具备较强的韧性和盈利能力。投资者可关注其在线营销业务的发展、跨境平台拓展进度以及毛利率变化,从而判断未来估值提升空间。

综上所述,拼多多在第二季度财报中展现出的稳健盈利能力和增长潜力,结合低估值优势,构成了高安全边际的长期投资机会。尽管市场存在不确定性,但其核心业务的持续增长和跨境电商平台的扩展,为公司提供了长期投资价值。未来若能够保持毛利率稳定并进一步拓展海外市场,拼多多的股票有望实现重新估值,并为投资者带来可观回报。