英伟达是否值得看好?Blackwell量产和Rubin进度揭示潜力

二季度财报发布后,英伟达再次点燃市场热情。数据中心业务继续领跑,公司不仅公布了强劲的营收数据,还更新了Blackwell和Rubin系列芯片的最新进展,强化了市场对其长期增长的信心。

二季度财报发布后,英伟达再次点燃市场热情。数据中心业务继续领跑,公司不仅公布了强劲的营收数据,还更新了Blackwell和Rubin系列芯片的最新进展,强化了市场对其长期增长的信心。

GB300 AI超级芯片量产、Rubin系列如期推进,加上中国市场H20出口安排,财报后的股价也出现明显波动,投资者情绪高涨。

Blackwell:英伟达增长的核心引擎

Blackwell芯片继续成为英伟达增长的核心。二季度,Blackwell实现环比17%的增长,这在数据中心业务占比近七成的情况下相当亮眼。整体数据中心收入同比增长56%,达到411亿美元,占公司总收入88%。

GB300的量产是关键节点,公司每周出货约1000台,并预计三季度加速量产。性能上,GB300在推理能效方面比Hopper系列提升50倍,训练速度比H100快7倍,成为AI训练和推理的新标杆。

不仅如此,Blackwell还刷新了MLPerf训练基准,GB200芯片表现出色。投资300万美元在GB200上,可产生约3000万美元的代币收入,十倍回报。这种单位经济吸引了大量企业客户,尤其是云服务提供商(CSP)和消费互联网公司,解决了外界对AI落地难的担忧。

Rubin系列:按计划推进

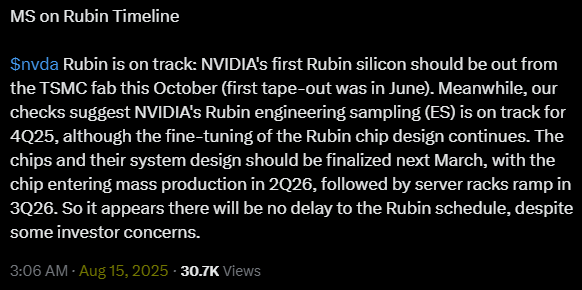

Rubin系列(包括Vera CPU、Rubin GPU、CX9 SuperNIC、NVLink 144、Spectrum-X以及硅光子技术)进入台积电最终预生产阶段,目标在2026年量产。官方表示Rubin进度正常,没有出现延迟,这对股价稳定和市场预期都是正面信号。此前有分析认为Rubin可能因设计调整推迟,但CEO黄仁勋在财报电话会议上确认仍按计划推进,确保市场信心。

Rubin的量产对未来数据中心和高性能计算业务尤为重要,将成为英伟达下一阶段收入和利润增长的重要引擎。企业级AI应用的普及,也让Rubin系列的市场需求更加确定。

中国市场和H20 GPU出口安排

二季度值得关注的另一热点是H20 GPU出口中国的安排。最初特朗普政府提出20%的“出口关税”,经过谈判降至15%,仅针对H20老款GPU。这一安排更多是利润和政策的平衡,而非市场刚需,因为中国自研的CloudMatrix 384在性能上已经与GB200接近,并不完全依赖美国产品。

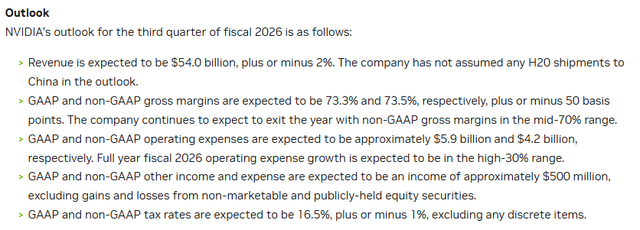

从财务角度看,这一安排对英伟达毛利率影响有限。Q3指导毛利率在73.3%–73.5%,如果剔除H20库存相关的454亿美元费用,FQ1毛利率为71.3%。

公司在中国外的H20销售约6.5亿美元,也为维持高毛利提供支撑。若出口安排落实,预计Q3可解锁20–50亿美元额外出货,为收入提供直接催化。

此外,公司可能申请向中国出口降级版Blackwell GPU,这将带来更高单价和更好利润空间。一旦消息正式公布,将改善市场情绪并提高盈利能力。

二季度财报亮点

财报显示,数据中心业务收入占比接近九成,环比增长17%,同比增长56%,证明Blackwell和GB300对收入增长贡献巨大。GB300的量产不仅提高了性能,也提升了单位经济:300万美元投入,可带来3000万美元代币收入,十倍回报率的案例极具说服力。

毛利率方面,FQ3指导73.3%–73.5%,较FQ1的71.3%明显提升。如果剔除H20库存减记影响,毛利率提升空间依然可观。企业客户的广泛采用、数据中心订单的稳定增长,形成了良性循环,支持长期盈利能力。

股价表现与市场情绪

财报公布后,英伟达股价出现明显波动。短期内,投资者聚焦Blackwell量产、Rubin进度以及中国市场政策。股价在二季度发布前已创下阶段新高,财报后进一步上扬,显示市场对营收和利润的预期仍然强烈。

技术面上,股价在财报后多次测试关键支撑位,投资者情绪总体乐观。Blackwell和Rubin的推进,以及中国出口安排,成为支撑股价的重要催化剂。即便面临估值压力,高成长性和领先技术让股价在市场波动中保持坚挺。

企业采用和AI落地

企业级AI落地仍是市场关注焦点。Blackwell的量产和GB300的性能优势,让超大规模数据中心和消费互联网公司加速采用。NVL72配置在二季度被广泛采用,进一步巩固了英伟达在AI硬件市场的领先地位。

MLPerf基准测试显示,Blackwell在训练和推理性能上遥遥领先,7–10倍能效提升扩大了技术护城河。Rubin如期量产将带来新的收入增长点,对长期投资价值至关重要。

估值与对比分析

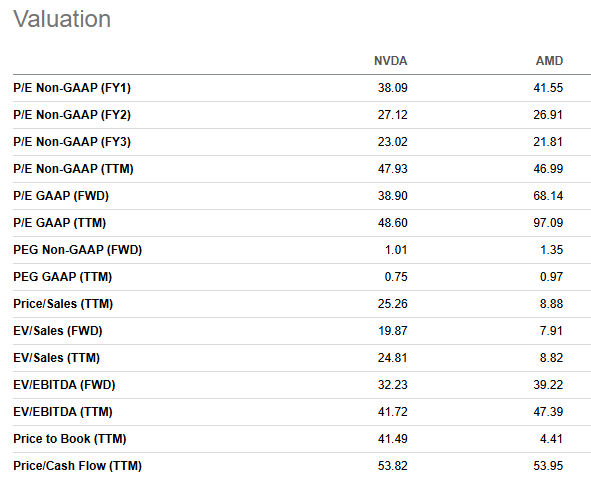

从估值角度看,英伟达前瞻市盈率39倍,仍低于AMD的68倍,现金流市盈率39倍也优于AMD的49倍。尽管股价已大幅上涨,估值仍有相对吸引力。相比科技板块,英伟达估值略高,但考虑到技术领先和市场份额,这种溢价具有合理性。

风险因素

需要关注的风险主要包括:

Rubin量产是否按计划推进,任何延期可能影响收入预期。

中国出口政策变化,H20和未来Blackwell GPU的批准情况。

H20库存减记对毛利率的影响,三季度新出货能否实现预期利润。

AI企业落地速度和企业客户采用情况,如果低于预期,可能影响长期收入增长。

总体来看,英伟达在二季度展现了强劲的收入和利润增长。Blackwell量产、Rubin按计划推进,以及中国出口安排的落实,都为股价提供了支撑。数据中心业务的强劲势头和企业级AI落地,进一步巩固了长期投资逻辑。

短期,股价可能围绕关键支撑位波动,但从中长期来看,随着Blackwell和Rubin带来持续收入增长,以及企业客户加速采用AI应用,股价有望维持上行趋势。

关键关注点包括:企业采用率、供应链稳定性、中国出口审批、Rubin量产进度以及毛利率维持情况。只要这些因素顺利推进,英伟达的成长故事仍将继续。