OpenAI加注博通,XPU成新一轮增长引擎?

最近博通的XPU业务引发了市场关注,尤其是OpenAI成为博通的新客户,并带来超过100亿美元的订单。投资者最关心的是股价潜力,以及博通未来几年能创造多大价值。

最近博通的XPU业务引发了市场关注,尤其是OpenAI成为博通的新客户,并带来超过100亿美元的订单。投资者最关心的是股价潜力,以及博通未来几年能创造多大价值。

像OpenAI、苹果这样现金充足的公司,为什么选择与博通合作,而不是自己研发芯片?答案在于性能与总拥有成本的平衡。

总拥有成本不仅包括芯片价格,还包括功耗、基础设施、系统集成、开发成本和上市时间。博通凭借十年以上的AI定制芯片经验,能够帮客户大幅降低这些成本,同时加快上市速度。

早在2014年,博通就与谷歌合作开发AI芯片,这段合作让博通积累了丰富技术经验,也奠定了其在AI基础设施中的领先地位。此后,其他大型云计算公司纷纷选择与博通合作,这表明博通的技术优势短时间内难以替代。

博通XPU“秘密武器”

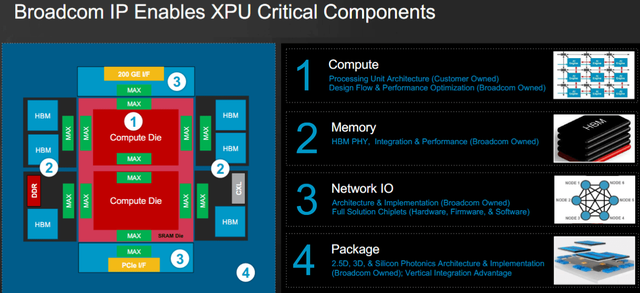

博通的XPU设计主要包括计算单元、内存、网络I/O和封装四块。

计算单元虽然由客户拥有自己的架构,但博通负责设计流程和性能优化,帮助客户减少开发风险。

内存子系统由博通全权负责,包括高带宽内存(HBM),确保低延迟、高性能,同时减少客户调试成本。

网络I/O是XPU与数据中心系统协作的关键环节,博通在高速网络设计上有明显优势,保证数据快速可靠传输。

封装方面,高速芯片对封装要求极高,博通在2.5D/3D封装和硅光技术方面积累多年经验,帮助客户节省研发时间和成本。

通过整合这些模块,博通可以快速将XPU规模化部署到AI集群中,实现高效扩展,同时降低风险和总成本。

市场潜力巨大

OpenAI成为博通第四个XPU客户,并带来超过100亿美元的AI机架订单,这些订单预计从2026年开始出货。OpenAI未来几年计划在AI硬件上投入高达1150亿美元,而博通已锁定其中约100亿美元订单。此外,苹果也有望加入,这意味着博通的可服务市场将进一步扩大。

博通之前估算的可服务市场(SAM)在2027年可能达到600-900亿美元,但随着OpenAI和其他客户加入,这一数字预计将显著上调。公司的高毛利、稳定现金流和强大研发能力,让它在AI芯片赛道拥有长期竞争力。

技术能力带来的竞争优势

投资者需要关注的核心,是博通如何通过技术能力建立护城河。十年来的定制AI芯片设计经验,让博通能够在性能、功耗、封装、网络和系统集成上提供完整解决方案。这意味着客户无需耗费巨额资本和时间去开发自己的芯片,而是借助博通的技术迅速实现量产和规模化部署。

与英伟达相比,博通的XPU在特定应用场景中拥有更低成本和功耗优势,而英伟达仍主导高端训练市场。相比AMD,博通的XPU可能对其市场份额构成更直接压力,因为AMD夹在博通和英伟达之间,供应能力受限时难以满足客户多样化需求。

快速上市与规模化

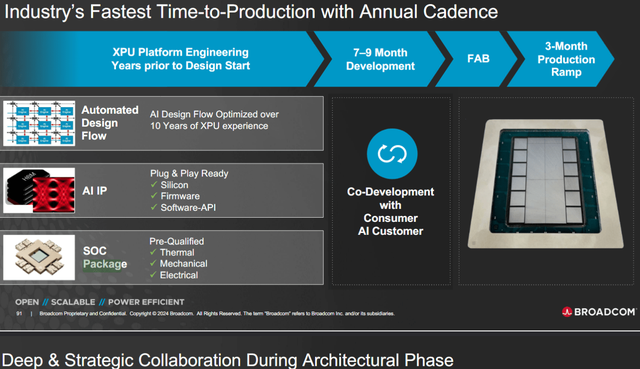

博通的另一大优势是快速上市能力。通过自动化设计流程、完善IP库和预验证封装方案,博通能够在7-9个月内完成XPU设计量产,这比同类复杂芯片通常耗时两年以上要快得多。快速上市不仅提升了客户竞争力,也让博通在市场中建立先发优势,吸引更多大型云服务客户。

XPU模块的易扩展性也值得关注。博通的设计允许客户轻松复制和扩展XPU到大规模AI集群中,从而快速响应市场需求。这种规模化能力加上定制化技术,为客户带来显著的总拥有成本优势,也稳固了博通在行业中的领先地位。

财务与投资亮点

博通的财务表现同样吸引人。Q3季度自由现金流达44%,约70.2亿美元,占总收入的比例极高。预计FY2026自由现金流可达430亿美元,这为公司持续投资研发和提高股东回报提供了保障。随着OpenAI和苹果订单落实,未来几年营收增长可观,同时公司仍有提高分红的空间。

投资者需要注意的是,宏观经济、地缘政治、电力供应不足以及AI计算需求变化,都可能对博通的业务造成一定影响。但就长远来看,博通凭借技术护城河、客户关系和高毛利能力,仍具备稳定成长潜力。

最后

博通的XPU业务并非AI炒作,而是基于深厚技术积累和多年实践经验的真实增长机会。通过帮助客户降低总拥有成本、加快上市速度和实现规模化,博通在AI芯片领域建立了难以复制的竞争优势。结合强劲财务表现和潜在客户扩展,投资者可将博通视为长期投资标的,并关注股价波动带来的买入机会。

我的观点是,博通在未来几年XPU业务将持续增长,尤其在OpenAI和苹果等大客户订单落地后,公司整体营收和自由现金流有望显著提升。对于关注AI和半导体投资的市场人士来说,博通的XPU业务值得重点跟踪和布局。