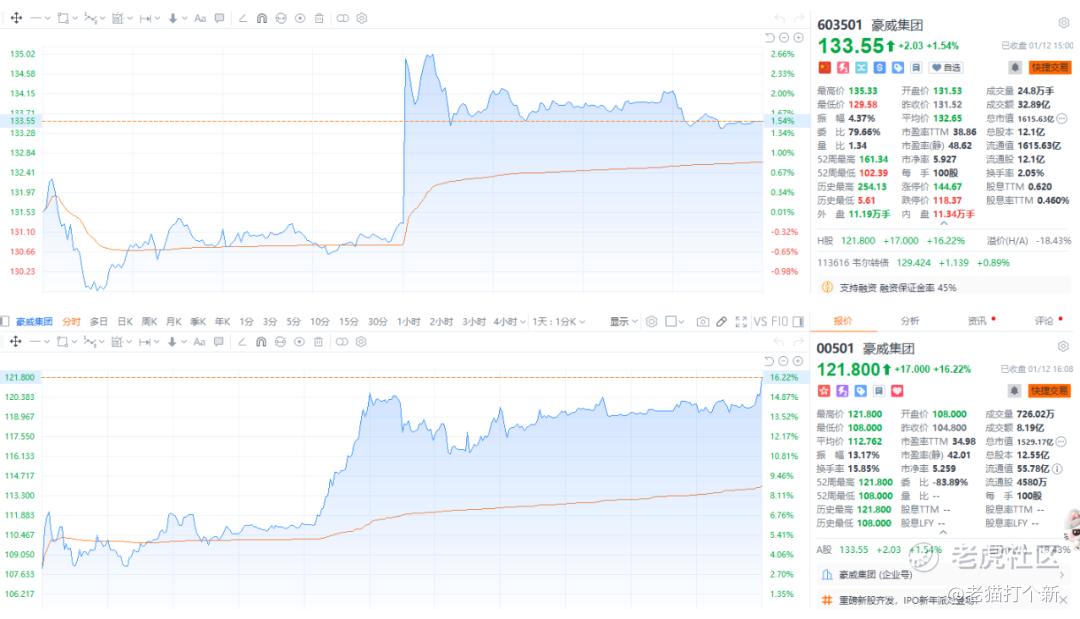

港股打新“开门红”狂欢,是盛宴还是剩宴?

暗盘交易结束,看着屏幕上的一片飘红,我忍不住长舒一口气。2026年港股打新市场,用一场酣畅淋漓的“开门红”迎接了投资者。十只新股,暗盘全部录得上涨,这在近年来的港股市场堪称罕见。BBSB INTL(08610)一度暴涨超300%,红星冷链(01641)盘中翻倍,兆易创新(03986)也稳稳上涨超过35%。这种集体狂欢的景象,不禁让人想起2020年那段打新“闭眼赚钱”的黄金岁月。

暗盘交易结束,看着屏幕上的一片飘红,我忍不住长舒一口气。2026年港股打新市场,用一场酣畅淋漓的“开门红”迎接了投资者。十只新股,暗盘全部录得上涨,这在近年来的港股市场堪称罕见。BBSB INTL(08610)一度暴涨超300%,红星冷链(01641)盘中翻倍,兆易创新(03986)也稳稳上涨超过35%。这种集体狂欢的景象,不禁让人想起2020年那段打新“闭眼赚钱”的黄金岁月。

市场的暖意并非无源之水。自去年12月底以来,A股上证指数走出了一波六连阳,累计涨幅可观。港股市场虽然有所反复,但恒生科技指数在回踩后也显示出企稳上行的迹象。这种整体性的回暖,为新股上市提供了难得的“天时”。

然而,当所有人都沉浸在赚钱的喜悦中时,一个更值得深思的问题浮现出来:这场盛宴,每个人都能分到同样大块的蛋糕吗?或者说,热闹之下,谁才是真正的赢家?

创业板妖股:一场勇敢者的“击鼓传花”

BBSB INTL的涨幅无疑最抓人眼球。暗盘超过300%的涨幅,让中签者体验了一把“一夜暴富”的快感。但冷静下来看,这种创业板的微型股,其走势往往与基本面关系不大,更多是情绪和资金驱动的结果。

回顾历史,创业板的“妖股”行情并不少见。机制改革前的案例暂且不提,即便是改革后,像金叶国际这样曾创下暗盘暴涨800%纪录的股票,最终也在上市第八日破发。这类股票的核心逻辑,本质上是一场“击鼓传花”的游戏——筹码高度集中,流通盘极小,资金可以轻易拉抬股价,但风险也在于,你不知道鼓声何时会停。

对于这类标的,我的策略一直很明确:用极小的仓位去“赌”一个可能性,并且绝不恋战。暗盘有利润就果断离场,绝不把投机做成投资。毕竟,参与这种游戏,比的不是谁看得准,而是谁跑得快。超高倍数的孖展和极低的中签率,已经将绝大多数散户挡在了门外,剩下的,只是少数幸运儿和勇敢者的游戏。

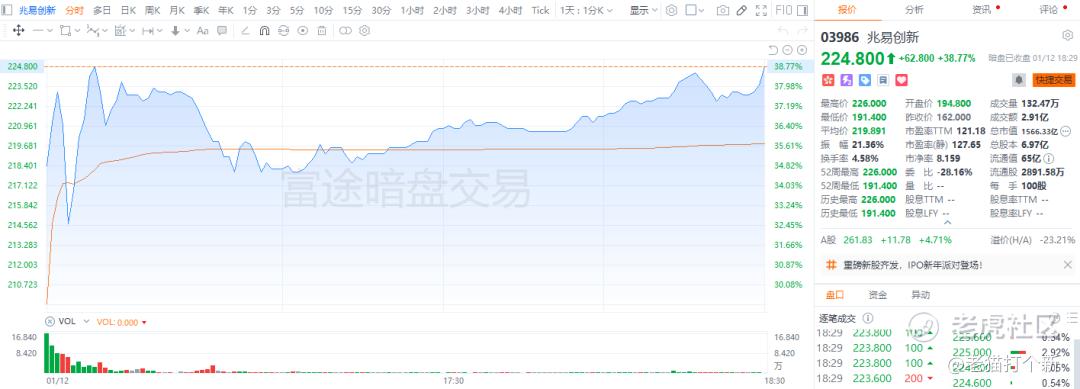

AH折价套利:看似最稳的“安全垫”

与创业板的刺激相比,兆易创新的走势显得“稳重”许多。超过35%的涨幅,在AH股中表现堪称亮眼。其核心吸引力,在于那层厚厚的“安全垫”——AH股折价。

兆易创新A股(603986.SH)近期走势强劲,为H股的发行和上市打开了充足的空间。暗盘结束后,其H股相对A股仍有约23%的折价,这个水平在当前市场环境下非常有吸引力。毕竟,在港股流动性相对较弱的情况下,折价是吸引国际投资者的重要因素。

但这里有一个关键点需要警惕:暗盘的折价能否维持到首日乃至之后?暗盘交易量有限,主要是券商内部客户之间的交易,价格发现功能并不完整。到了首日,面对全市场的抛压和买盘,价格可能会发生剧烈变动。历史上,不少AH股在暗盘表现良好,但首日高开低走甚至破发的案例比比皆是。

因此,参与这类套利,不能只看折价幅度,更要看A股对标公司的股价是否坚挺,以及所属行业在两地市场的整体情绪。兆易创新所在的半导体板块,近期在A股市场有政策预期和周期复苏的双重支撑,这为其H股价格提供了较强的支撑。但即便如此,将其作为“稳中稳”的目标时,也需要设定好止盈止损点,防止市场情绪突变。

冷门行业股:行情驱动下的“不确定性博弈”

红星冷链的走势则更具戏剧性,盘中冲高回落,最终收涨约50%。这家公司是典型的区域性龙头企业,在局部市场有优势,但增长故事缺乏想象空间:业绩增长停滞,业务扩张受限,短期内进入港股通的可能性也微乎其微。

这类股票的基本面很难支撑起翻倍的涨幅。它的上涨,几乎完全依赖于“开门红”的整体市场情绪和打新资金的炒作。当市场情绪高涨时,资金会寻找一切可能的机会,即便是冷门股也能被短暂点燃。但这种上涨缺乏根基,一旦情绪退潮,股价回落的速度往往比上涨时更快。

对于这类不确定性极高的标的,我的选择通常是回避。投资中,“不亏钱”的优先级永远高于“赚快钱”。参与一场自己都看不清逻辑的游戏,无异于赌博。即便这次赌赢了,长期来看,这种习惯也会侵蚀你的投资体系。

隐藏的冠军:被忽视的“规模效应”

如果单看涨幅,BBSB无疑是冠军。但如果我们换个角度,从“绝对盈利金额”来看,本次打新真正的赢家,可能另有其人。

想象一下:一只股票涨幅16%,但中签率100%,你可以用大资金申购到大量货;另一只股票涨幅300%,但中签率低至0.1%,你只能中个一两手。哪个最终赚的钱更多?答案往往是前者。

这就是“规模效应”的威力。有些新股,虽然涨幅不起眼,但由于发行机制(如低孖展倍数、高公开发售比例)导致中签率极高,允许投资者上大仓位。最终计算总收益时,这些“平淡无奇”的新股,反而可能为投资者贡献了最多的利润。

这种逻辑在机构投资者中非常常见。他们追求的不是单次的暴利,而是风险调整后的、可重复的收益。通过计算预期回报(涨幅×中签率×可申购规模),他们往往会把资金配置在那些看似平庸、但确定性更高的标的上。

对于散户而言,这同样具有启示意义。在打新时,我们不应只盯着涨幅榜第一名的“妖股”流口水,更应该综合评估中签概率和可投入资金量。有时候,分散资金参与几只中签率高、基本面稳健的新股,长期回报可能远超于all in一只难以中签的热门股。

盛宴之后:我们该如何面对接下来的市场?

十只新股全部上涨,无疑极大地提振了市场信心,可能会吸引更多资金和关注度进入港股打新市场。但这种“开门红”行情能持续多久?

首先,我们需要认识到,这次集体上涨有特殊的背景:市场处于超跌反弹的周期起点,投资者情绪从极度悲观中修复,存在技术性反弹的需求。然而,支撑新股长期表现的,最终还是公司基本面和宏观环境。

其次,打新市场的热度具有明显的周期性。当赚钱效应显著时,参与资金会暴增,导致中签率下降、融资成本上升,从而侵蚀整体收益。很快,市场就会达到一个新的平衡点,甚至出现过热后的破发潮。

对于接下来的打新策略,我认为可以把握几个原则:

- 回归基本面分析:情绪带来的上涨不可持续。重点关注公司所在行业的景气度、公司的竞争壁垒和成长性,以及发行估值的合理性。

- 重视申购策略:根据孖展热度、中签率预测和自身资金成本,灵活调整现金申购与融资申购的比例。在过热时保持冷静,敢于用现金申购那些被市场暂时忽视的好公司。

- 坚持纪律性卖出:尤其是对于非基本面驱动的上涨,要设定清晰的止盈线。打新本质是“套利”,而不是长期投资,拿到该拿的利润就离场,不要贪心。

市场的“开门红”是一份美好的新年礼物,但它不应该是我们改变投资原则的理由。在狂欢中保持一丝清醒,在热闹中坚持独立判断,或许才是我们在这场盛宴中,能够持续享用美食而不被盛宴反噬的关键。毕竟,投资是一场马拉松,比的不是某一段的冲刺速度,而是安全到达终点的能力。