美股“非农狂欢”背后:一场期权主导的“技术性逼空”?

2026年1月9日,美国劳工部公布了一份让市场“精神分裂”的就业报告:新增非农就业仅5万人,远低于预期的6.5万,创下2020年以来最弱的年度增长。然而,失业率却意外降至4.4%,平均时薪同比增速仍维持在3.9%的高位。数据出炉后,市场反应堪称魔幻——道琼斯指数狂飙逾400点,纳斯达克100指数收于6966点,距离7000点大关仅一步之遥。市场欢呼“利空出尽”,但这真的意味着基本面拐点已至吗?

2026年1月9日,美国劳工部公布了一份让市场“精神分裂”的就业报告:新增非农就业仅5万人,远低于预期的6.5万,创下2020年以来最弱的年度增长。然而,失业率却意外降至4.4%,平均时薪同比增速仍维持在3.9%的高位。数据出炉后,市场反应堪称魔幻——道琼斯指数狂飙逾400点,纳斯达克100指数收于6966点,距离7000点大关仅一步之遥。市场欢呼“利空出尽”,但这真的意味着基本面拐点已至吗?

一份“自相矛盾”的宏观答卷

表面上看,这是一份“好坏参半”的报告。但细究之下,矛盾点恰恰揭示了更深层的隐忧。

失业率的下降,并非源于就业市场的火热招聘。根据公开数据计算,12月有约21万人退出了劳动力市场(即不再积极寻找工作),这同时压低了失业率的分子(失业人数)和分母(劳动力总数)。因此,失业率下降更像是一个“统计幻觉”,反映的是劳动力参与意愿的下降,而非就业机会的繁荣。

纵观2026年全年,美国仅新增了58.4万个就业岗位,是2020年经济衰退以来的最低水平。然而,根据亚特兰大联储GDPNow模型的预测,去年第四季度美国GDP环比年化增长率可能高达5.4%。这种“高增长、低就业”的组合,构成了一个罕见的、甚至有些“自欺欺人”的“无就业繁荣”象限。

这为美联储制造了经典的两难困境。一方面,薪资增长依然顽固,过早降息可能重新点燃通胀之火;另一方面,就业市场持续降温,维持高利率可能加剧经济出现“裂缝”的风险。市场预期的“软着陆”叙事,在此刻显得格外脆弱。一个被广泛关注的衰退预警指标——萨姆规则(即三个月移动平均失业率较前12个月低点上升0.5个百分点)的警戒线已升至4.7%,而当前失业率(三个月均值)约为4.5%。这意味着,失业率只需再上升0.2个百分点,就将触发衰退信号。宏观层面,美国经济正悬停在“软着陆”与“衰退”之间的狭窄走廊上。

微观拆解:谁导演了这场“Vanna-Gamma”大戏?

如果说宏观数据令人困惑,那么当晚市场的暴涨,则更多是一场由期权衍生品主导的“技术性逼空”,与基本面关联甚微。

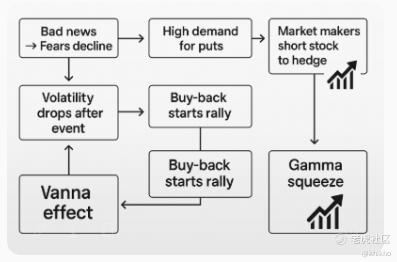

在非农数据公布前,由于担心政府停摆后的首份报告出现意外,市场恐慌情绪升温,大量资金涌向0DTE(零日期权)的看跌期权(Put)寻求保护。做市商在卖出这些Put后,为了对冲风险(保持Delta中性),被迫在现货市场卖出股票或指数期货。这一行为在数据公布前持续压制了股价。

当5万人的“坏数据”出炉后,市场发现情况虽差,但远未到“灾难”级别。最大的不确定性消除,市场隐含波动率(IV)瞬间“坍塌”。对于持有正Vanna头寸的做市商而言,波动率暴跌触发了反向对冲需求——他们需要迅速回补之前为对冲而卖出的空头仓位。这成为股价拉升的第一股推力。

随后,戏剧性的正反馈循环开始了:股价的初步上涨,使得大量处于浅虚值状态的看涨期权(Call)变成了平值甚至实值期权。做市商因为卖出了这些Call而持有负Gamma,这意味着他们必须“追涨买入”——股价涨得越多,他们需要买入对冲的股票就越多,从而进一步推高股价。这就是所谓的“Gamma加速”效应。

1月9日当天,纳斯达克100指数7000点行权价的Call未平仓合约高达约120万张,形成了巨大的“Gamma墙”。随着指数逼近7000点,做市商的对冲买盘越来越密集,引发了经典的“Gamma挤压”(Gamma Squeeze)。若非当日交易时间所限,7000点整数关口极有可能被一举突破。

谁在狂欢,谁在冷静旁观?

那么,这场盛宴的参与者和旁观者都是谁?根据公开的市场资金流向分析,散户投资者和部分量化基金成为了积极的边际买家,而传统的长线机构投资者并未大规模跟进。衡量市场情绪的CBOE Put/Call比率跌至0.68,创下三个月新低,显示出短期情绪已过度乐观。

市场的核心叙事也在悄然变化。曾被誉为市场引擎的“美股七巨头”,其2026年的预期盈利增速已降至18%左右,与标普500指数其余493家公司约13%的增速差距,缩小至仅5个百分点。这意味着,由人工智能等题材带来的叙事溢价正在快速衰减。

从估值角度看,纳斯达克100指数的前瞻市盈率约为25倍,高于过去10年23倍的平均水平。若按其2026年约15%的预期每股收益增速计算,市盈率相对盈利增长比率(PEG)约为1.7,这个估值已不算便宜。7000-7200点区间,在技术上对标2021年11月的历史峰值区域,构成了心理和技术上的双重阻力。

更重要的是,利率的“引力”依然强大。根据最新的利率期货市场数据,市场对美联储在1月降息的概率预期已降至极低水平,首次降息25个基点的时点被推迟至6月。全年降息次数预期也从两周前的3次压缩至2次。“高利率维持更久”的叙事卷土重来,意味着贴现率存在上行风险,这对依赖未来现金流的成长股和高估值板块构成持续逆风。

前方并非坦途:2026年的几朵“乌云”

展望2026年,市场还面临几重不确定性。有政策分析指出,美国政府计划大规模遣返非法移民,这可能进一步收缩本就紧张的劳动力供给,加剧薪资上行压力。此外,潜在的贸易政策变动也可能增加企业成本和供应链复杂性,抑制企业的资本开支意愿。

所以,回到最初的问题:1月9日的暴涨是牛市新起点吗?在我看来,这更像是一场由期权衍生品结构引发的“压力测试”,而非基本面的根本性逆转。市场的核心矛盾——经济增长放缓、通胀粘性、高利率环境——一个都没有解决。

当财报季来临,如果企业无法交出超出市场预期的盈利答卷,那么当前高企的估值、延后的降息预期,以及期权市场巨大的风险敞口,可能形成合力,让市场体验到“Gamma效应”反噬的威力。届时,由期权推动的上涨,也可能以同样迅猛的方式回撤。

投资的世界里,热闹的狂欢往往最需要冷静的审视。忽略市场的短期噪音,专注于企业真实的现金流创造能力和长期估值锚点,或许才是应对未来波动的生存之道。毕竟,任何脱离地心引力的上涨,最终都要回归基本面与利率构成的现实引力场。