黄仁勋“亮剑”L4自动驾驶,马斯克隔空接招,2026年真能“无人驾驶”?

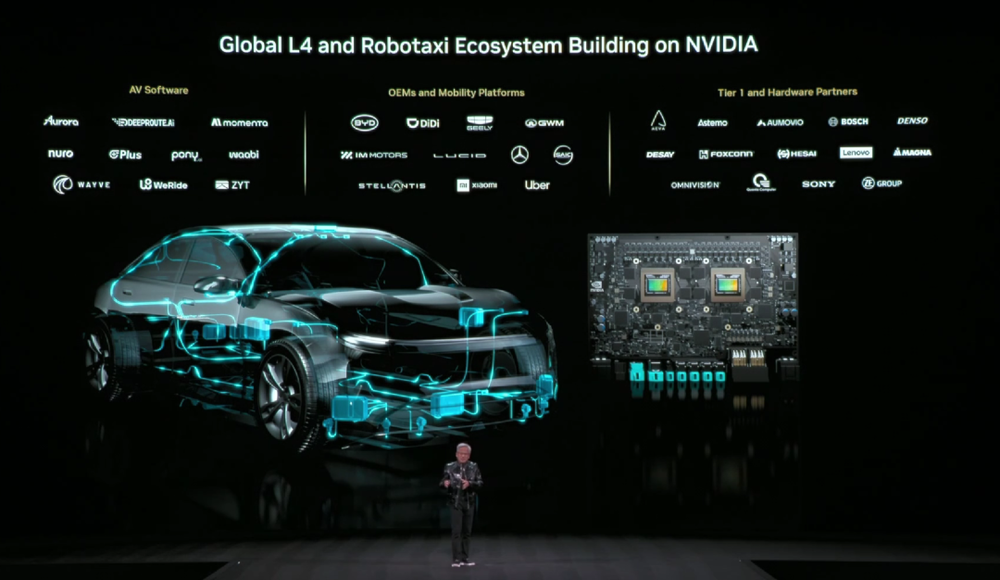

CES 2026的聚光灯,没有照向万众期待的新一代消费级GPU,而是打在了一个名为“Alpamayo”的自动驾驶技术平台上。英伟达创始人黄仁勋在演讲中直言,这是“世界上首款能思考、能推理的自动驾驶汽车AI”。这番火药味十足的宣言,被业界普遍解读为对特斯拉FSD(完全自动驾驶)的正面挑战。马斯克随后在社交媒体上疑似隔空回应,称“解决分布的长尾问题非常困难”。

CES 2026的聚光灯,没有照向万众期待的新一代消费级GPU,而是打在了一个名为“Alpamayo”的自动驾驶技术平台上。英伟达创始人黄仁勋在演讲中直言,这是“世界上首款能思考、能推理的自动驾驶汽车AI”。这番火药味十足的宣言,被业界普遍解读为对特斯拉FSD(完全自动驾驶)的正面挑战。马斯克随后在社交媒体上疑似隔空回应,称“解决分布的长尾问题非常困难”。

这并非一场简单的口水战。从Uber展示与Lucid、Nuro合作的无人驾驶出租车,到吉利、长城等中国品牌密集发布高阶智驾方案,CES 2026俨然成为L4级自动驾驶的“新战场”。自动驾驶,这个一度因技术瓶颈和事故争议而略显沉寂的赛道,正以“AI推理”为核心,卷土重来。

从“规则驱动”到“AI推理”:英伟达的“降维打击”?

英伟达的Alpamayo平台,本质上是一次技术路线的“升维”。它整合了推理视觉语言动作模型、仿真蓝图及数据集三大模块,核心目标是赋予机器“思考”能力。黄仁勋解释,这能让汽车“思考罕见的场景,在复杂环境中安全驾驶,并解释它们的驾驶决策”。

这恰恰击中了当前自动驾驶的痛点。传统的“规则驱动”或“数据驱动”方案,在处理海量、多变、不可预测的现实路况时,尤其是面对“长尾问题”(那些发生概率极低但种类繁多的极端场景)时,往往力不从心。这就好比一个死记硬背考纲的学生,遇到超纲题就懵了。

而“AI推理”模型,更像是一个学会了底层逻辑、能够举一反三的学生。它不仅能识别“前方有障碍物”,还能推理出“那是一个被风吹跑的塑料袋,可以安全通过”,或者“那是一个蹲着的孩子,必须紧急制动”。这种从“感知-决策”到“感知-推理-决策”的跨越,是迈向真正L4(高度自动驾驶)乃至L5(完全自动驾驶)的关键一步。

英伟达的入局,带着其强大的AI算力与生态优势,无疑给整个赛道投下了一颗重磅炸弹。它提供的是一套开放的“基础设施”,意在成为自动驾驶时代的“Windows系统”。这让我想起几年前,当英伟达的GPU从游戏显卡转型为AI计算核心时,同样掀起了一场革命。如今,它似乎想在汽车的大脑里,复制同样的故事。

马斯克的“长尾难题”与特斯拉的护城河

面对英伟达的高调宣战,马斯克的回应显得既自信又务实。他承认达到99%的可靠性“很容易”,但解决最后1%的“长尾问题”才是真正的挑战。这确实是特斯拉FSD多年来深耕的真实写照。

特斯拉走的是“纯视觉+海量真实数据”的路线。通过全球数百万辆特斯拉车辆收集的数十亿英里真实驾驶视频,特斯拉的神经网络在不断学习人类驾驶员如何处理各种极端情况。这种数据规模和闭环迭代能力,是其他玩家短期内难以复制的护城河。马斯克坚信,解决自动驾驶的唯一路径,就是让AI在真实世界的“汪洋大海”中学会游泳,而不是在模拟的“游泳池”里练习。

然而,英伟达的“推理”模型提供了一种新的可能性:通过更强大的AI模型,在虚拟世界中穷举和演练那些现实中罕见的“长尾场景”,从而加速对未知问题的处理能力。这有点像飞行员在模拟器中训练应对发动机失效等极端情况。

两强相争,未必是你死我活,更可能的是技术路线的融合与竞赛的加速。对于投资者而言,这场对决的核心观察点在于:是特斯拉的“真实数据飞轮”迭代更快,还是英伟达的“AI推理+仿真”方案能更快地补齐对罕见场景的处理短板?这场竞赛的胜出者,很可能定义下一个十年的自动驾驶技术标准。

中国军团“亮剑”:从“跟随”到“并跑”

CES 2026上,中国企业的表现同样耀眼。吉利发布了全新的G-ASD智驾品牌,长城推出了整合大模型的ASL 2.0智能体,激光雷达巨头禾赛和速腾聚创也展示了新一代车规级产品。这释放出一个强烈信号:在自动驾驶的上半场(L2/L3),中国供应链和整车厂已深度参与;在下半场(L4)的技术角逐中,中国玩家正从“跟随”转向“并跑”,甚至在局部领域寻求“领跑”。

背后的驱动力是明确的。一方面,中国拥有全球最复杂、最多元的道路交通场景,这为自动驾驶算法的训练提供了天然的“魔鬼考场”。另一方面,政策层面也在加速推进。近期,中国多个城市已开放L3级自动驾驶的商业化试点,为技术落地铺路。

我观察到,中国企业的策略呈现出“软硬结合、场景突破”的特点。吉利、长城等整车厂在大力投入AI大模型与算法,试图掌控“灵魂”;而华为、百度等科技公司则在提供全栈解决方案;同时,像蘑菇车联这样的运营商,正在RoboBus(自动驾驶巴士)等特定商用场景实现商业化闭环。这种从特定商用场景(如物流、公交)切入,积累经验、验证技术、降低成本,再向乘用车Robotaxi拓展的路径,显得更为务实。

投资视角:L4的“现实”与“距离”

那么,对于投资者来说,2026年自动驾驶的投资故事应该怎么看?是充满泡沫的远景,还是触手可及的现实?

我认为,需要分场景、分层次地看待:

-

商用车场景:商业化已进入“进行时”

这或许是当前最具确定性的投资方向。正如新石器无人车已在全球部署超1.6万台L4无人配送车,蘑菇车联中标新加坡L4自动驾驶巴士项目所展示的,在物流、环卫、公交等封闭或半封闭、路线相对固定的商用场景,L4自动驾驶的技术可行性和商业模型已经得到初步验证。这些场景对成本的容忍度更高,社会效益(如解决司机短缺、提升物流效率)也更直接。相关领域的解决方案提供商和核心零部件(如激光雷达、计算平台)公司,正从“烧钱研发”走向“营收落地”的关键阶段。 -

乘用车场景:L4仍是“将来时”,但L2+/L3加速渗透

让普通消费者买到的私家车完全实现“无人驾驶”,依然道阻且长。这涉及更极致的成本控制(要让消费者愿意买单)、更严苛的安全冗余(乘员生命安全)、以及更复杂的法律法规与责任认定。因此,短期内,乘用车市场的主旋律依然是L2+(高速NOA、城市NOA)和L3(有条件自动驾驶)功能的快速普及和体验竞赛。这直接利好智能驾驶芯片、传感器、算法软件等增量市场。英伟达、高通、Mobileye以及中国的一批芯片公司,将在这个市场激烈角逐。 -

生态与基础设施:未来的“卖水人”

无论哪条技术路线获胜,自动驾驶都离不开高精地图、车路协同(V2X)、云计算、仿真测试等基础设施。这些领域的公司可能不会像整车厂那样耀眼,但却是行业不可或缺的“卖水人”。特别是仿真测试平台,随着“AI推理”模型的重要性提升,能够提供高质量、高逼真度虚拟测试环境的企业,价值会愈发凸显。

风险与展望

当然,热潮之下也需冷思考。技术层面,“AI推理”模型的实际效果仍需大规模路测验证;伦理与法规层面,事故责任如何界定是全球性难题;商业层面,Robotaxi的盈利模式能否跑通,仍有待观察。我记得2021年左右,市场对Robotaxi的预期也曾无比狂热,随后便是一轮估值回调。历史提醒我们,颠覆性技术的落地,很少是一帆风顺的直线。

总而言之,CES 2026标志着自动驾驶竞赛进入了以“AI推理”为核心的新阶段。英伟达与特斯拉的巨头对决,将极大加速技术进步。对于投资者,与其押注一个遥远的“无人驾驶”乌托邦,不如关注正在发生的现实:商用车场景的商业化突破、乘用车智能驾驶功能的快速迭代、以及整个产业生态中那些确定性更高的“卖水”机会。这场关于汽车“大脑”的升级战,已经打响,而它的赢家,很可能重塑未来十年的交通产业格局。