短期下跌,长期潜力!AMD回调值得关注吗?

上周五,AMD股价大跌超过6%,市场对其人工智能芯片需求出现疑虑。分析师指出,最新AI加速器的市场接受度低于预期,同时客户预算紧张和整体需求放缓也对股价形成压力。

上周五,AMD股价大跌超过6%,市场对其人工智能芯片需求出现疑虑。分析师指出,最新AI加速器的市场接受度低于预期,同时客户预算紧张和整体需求放缓也对股价形成压力。

尽管短期受到英伟达和博通的竞争影响,AMD股价出现震荡,但长期趋势依然稳健。上周五AMD在标普500指数中表现最差,但周一迅速回升,收盘上涨约0.18%。

从长期来看,这类短期波动属于正常调整,为投资者提供了观察趋势和布局策略的机会。自8月初业绩公布以来,AMD股价下跌约7%,同期标普500上涨约2.3%,显示市场短期情绪波动对股价有影响,但长期增长逻辑仍然存在支撑。

AI芯片需求与中国市场复苏

市场对AMD关注的焦点仍然是AI芯片和中国市场的恢复。过去几个月,投资者一直在讨论AMD能否通过AI业务弥补中国市场需求疲软的影响,以及MI300/MI350系列是否有能力挑战英伟达的市场地位。多方数据表明,AMD在这两方面均具备潜力。尽管短期波动存在,但AI市场的持续扩张,以及AMD在服务器CPU领域的持续竞争优势,为其长期发展提供了强力支撑。

英伟达最近在高盛Communacopia + Technology Conference上表示,公司已为中国若干重要客户获得H20芯片许可,但同时指出,中美地缘政治问题仍需处理。这种情况同样适用于AMD,其AI加速器若获得类似许可,将显著增强市场信心,并保障其在关键市场的竞争地位。由此可见,投资者应关注政策和市场动态对AI芯片业务的影响,但不必过度恐慌。

多代战略与产品布局

AMD在AI业务上的战略延续了其在CPU领域的成功模式——多代、分阶段推进。公司通过MI300/MI325系列主攻推理性能,逐步构建训练能力的MI355系列,并计划在2026年推出MI450。这一产品被称为“米兰时刻”,旨在实现全面AI负载(训练+推理)的领导地位,消除客户对选择AMD的疑虑。MI450有望成为市场拐点,为AMD赢得更多AI市场份额。

投资逻辑上,AMD策略聚焦全球前20%AI支出客户,避免与英伟达展开长尾生态竞争。通过与微软、Oracle、Meta和OpenAI等顶级客户的深度合作,AMD已稳固其核心市场。预计AI加速器市场到2028年可达5000亿美元规模,短期驱动因素包括MI450量产和客户需求增长。

在服务器CPU方面,AMD市场份额从7年前几乎为零提升至41%,并持续加速。GPU方面,中期目标是数据中心市场占有率至少20%,这显示其在高性能计算领域的长期战略清晰。

技术面分析与投资机会

从股价走势来看,AMD从高点186.65美元回落至151.41美元附近,约下跌19%,并在EMA200附近测试支撑。EMA21已跌破,EMA50位于中间,短期可作为支撑与压力参考。

RSI约35.99,处于超卖区域,历史经验显示,此类区间往往出现反弹机会。MACD显示负背离,但柱状图表明抛压逐渐减弱。综合来看,这是一轮健康的回调,而非趋势逆转,为长期投资者提供了加仓良机。$150–$155区间可视为高信心入场点。

股价回调的同时,市场仍在消化行业动态和竞争格局。博通对英伟达构成竞争压力,其财报显示,对主要客户的承诺可能导致英伟达2026年销售额减少约120亿美元。

博通股价周五上涨10%,周一再涨3%,而英伟达股价周五下跌3%,周一微跌。这种市场波动显示投资者对AI算力市场份额分配存在预期调整,AMD有望在其中获得份额提升。

财务预测与估值

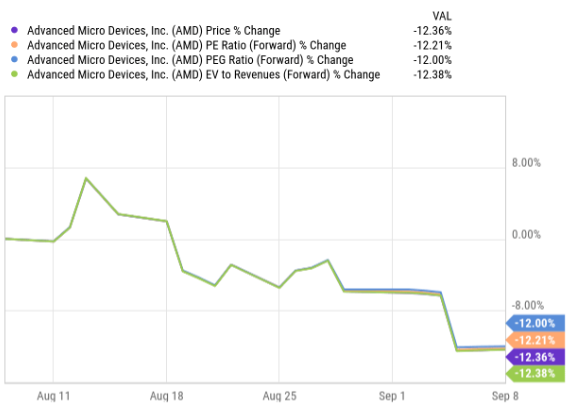

分析师预计,AMD2025年营收将增长28%,达到330亿美元,2026年超过400亿美元;每股收益预计增长54%,达到6.02美元。若实现这些目标,股价有望重回200美元水平。当前股价下跌约12%,估值指标(市盈率、EV/Sales、PEG)同步下降,结合技术面分析及长期基本面,这为投资者提供了高信心买入机会。

行业趋势与长期逻辑

AI和高性能计算市场正在快速扩张。随着数据中心建设和大型AI模型需求增长,AI芯片市场潜力巨大。AMD凭借多代产品战略、与顶级客户的深度绑定,以及在CPU和GPU领域的持续创新,具备稳固的长期增长动力。尽管短期回调和市场情绪波动存在,但AMD的基本面和战略布局仍然支持其长期上涨趋势。

在竞争格局方面,英伟达虽然在AI芯片市场保持领先,但其市场份额可能随博通等竞争对手进入而逐步下降。AMD通过聚焦高价值客户和逐步扩张产品线,有望在未来几年内获得更稳定的市场份额。与长尾生态的对比中,AMD的策略更为集中和高效,不需要全面覆盖整个市场,只需服务顶级客户即可实现高收益。

总结

AMD近期股价回调,更多反映短期市场情绪和消息影响,而非趋势逆转。其多代产品战略明确,AI芯片布局稳健,服务器CPU市场份额持续提升,核心客户关系稳固。技术面显示短期超卖,为长期投资者提供了高信心加仓机会。AI市场长期发展潜力巨大,AMD在竞争格局中的战略定位清晰,具备显著的长期投资价值。

综合来看,AMD回调是机会而非风险。若公司顺利推进MI450及后续产品,并在中国及其他关键市场获得批准和认可,未来股价具备显著上行潜力。对于长期投资者而言,现在或许正是关注并布局AMD的良机。