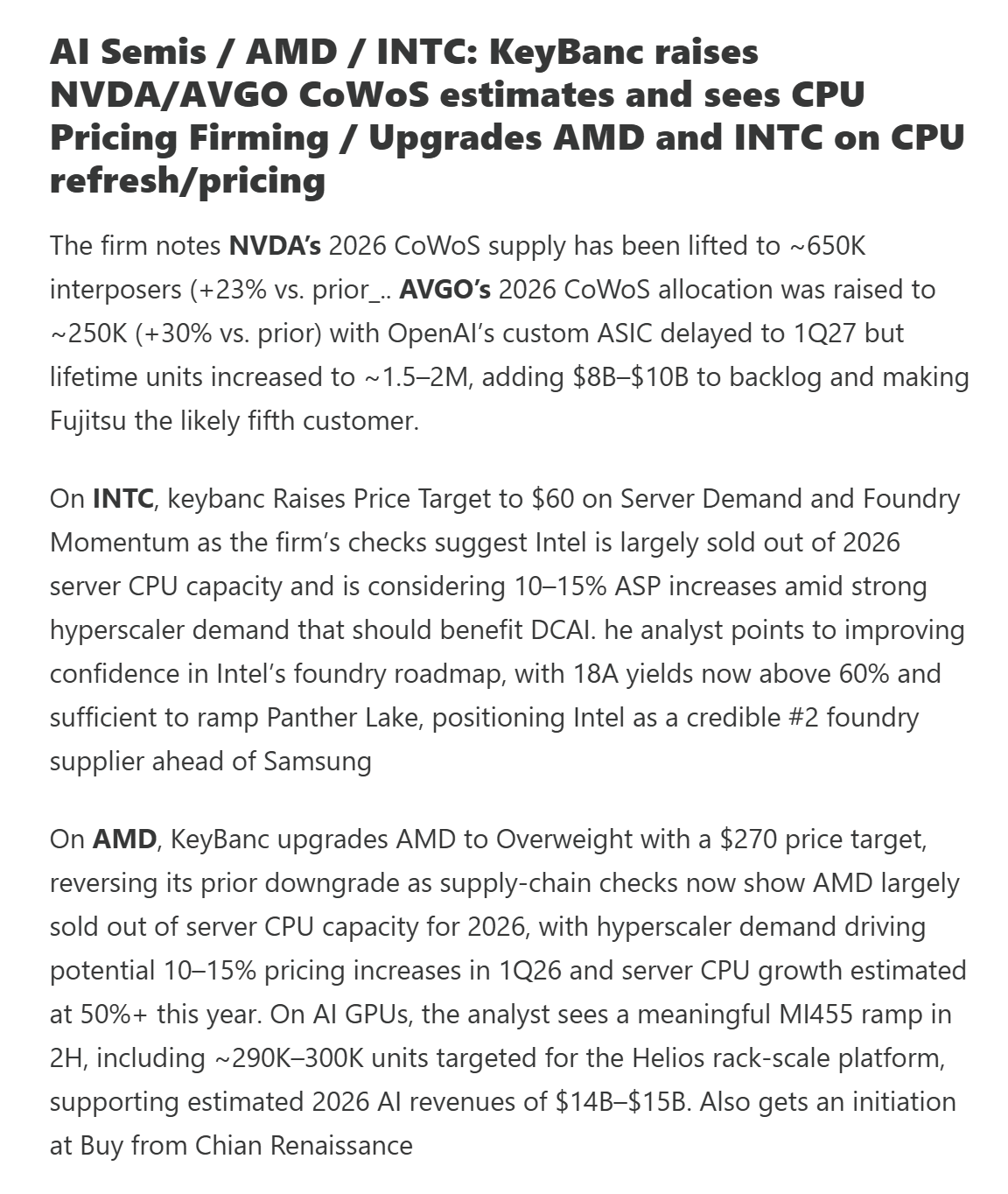

CPU的“复仇”:AMD与英特尔,谁将主导2026年的AI算力新叙事?

昨晚,KeyBanc一份报告让半导体板块沸腾,AMD和英特尔双双大涨。分析师将两家公司评级上调至“超配”,核心逻辑直指一个被市场长期忽视的角落:CPU正在AI时代重获定价权。当所有人的目光都聚焦在GPU上时,数据中心里那些看似“传统”的服务器CPU,正悄然上演一场供需逆转的大戏。

昨晚,KeyBanc一份报告让半导体板块沸腾,AMD和英特尔双双大涨。分析师将两家公司评级上调至“超配”,核心逻辑直指一个被市场长期忽视的角落:CPU正在AI时代重获定价权。当所有人的目光都聚焦在GPU上时,数据中心里那些看似“传统”的服务器CPU,正悄然上演一场供需逆转的大戏。

KeyBanc指出,到2026年,AMD和英特尔的数据中心CPU产能已基本售罄。这不是预测,而是基于现有订单的判断。AMD的服务器CPU出货量预计增长超过50%,其AI相关收入在2026年有望达到140-150亿美元。而英特尔,这个一度被认为在先进制程竞赛中落后的老将,凭借其18A制程超过60%的良率,正被分析师视为未来全球第二大先进制程代工厂的有力竞争者。

这背后是一个清晰的信号:AI基础设施的军备竞赛,正从单一的GPU加速卡,蔓延至整个数据中心底层。训练大模型需要GPU,但运行千千万万的AI应用、处理海量的推理请求,离不开庞大且高效的CPU算力池。当云巨头和大型企业疯狂扩建数据中心时,他们突然发现,CPU的供应,也开始紧张了。

从“配角”到“主角”:CPU的AI价值重估

过去几年,投资界对CPU的叙事多少有些“审美疲劳”。在摩尔定律放缓、性能提升边际递减的背景下,CPU的故事似乎不如GPU的指数级增长来得性感。然而,AI的普及正在改写游戏规则。

我观察到一个有趣的现象:在2023年之前,许多AI初创公司的技术架构讨论会,焦点几乎全是“用了多少块A100/H100”。但到了2024年下半年,越来越多的CTO开始抱怨:“我们的GPU利用率上不去,瓶颈居然卡在了CPU和内存带宽上。” 这就像一个强大的发动机(GPU),却被老旧的传动系统(CPU与内存子系统)拖了后腿。

根据最新的行业交流信息,大规模AI推理负载对CPU的要求极为苛刻。它需要极高的单核性能来处理串行任务,需要巨大的内存带宽来喂饱GPU,还需要先进的I/O来降低延迟。这恰恰是AMD的EPYC(霄龙)和英特尔即将发布的至强新架构所发力的方向。AMD凭借chiplet(小芯片)设计带来的核心数优势和能效比,英特尔则依靠其深厚的全栈软硬件生态和即将面世的革命性新制程,都在争夺这块新蛋糕。

AMD:从“挑战者”到“定价权拥有者”的跃迁

AMD的故事,是过去五年半导体界最精彩的逆袭剧本之一。从几乎退出服务器市场,到如今在部分云厂商中份额超过30%,其EPYC处理器凭借卓越的性价比和能效,硬生生从英特尔口中夺下了大片江山。

KeyBanc提到AMD开始拥有“定价权”,这个词在半导体行业重若千钧。拥有定价权意味着你的产品不再是可替代的 commodity(大宗商品),而是客户不得不买的“必需品”。这背后的支撑,是AMD在2026年之前产能已基本被预订一空的事实。

我记得在2020年,当AMD股价还在80美元附近徘徊时,市场还在争论其服务器份额的天花板在哪里。当时我和一位数据中心采购负责人聊过,他说选择AMD更多是出于成本考虑,“给英特尔一点压力”。但现在,情况完全不同了。最近与一位超大规模云厂商工程师的交流中,他坦言,在一些新的AI优化型实例中,AMD的芯片因其在特定计算和内存密集型工作负载上的优势,已成为“首选方案之一”,而不仅仅是“备选”。

AMD的弹性,不仅在于CPU。其收购赛灵思(Xilinx)获得的FPGA技术,以及自研的AI加速器MI300系列,正在构建一个从CPU到GPU再到自适应计算芯片的完整算力矩阵。这种“组合拳”策略,让它在与客户(尤其是云厂商)谈判时,有了更大的筹码和更深的绑定关系。

英特尔:一场豪赌与艰难的“U型反转”

英特尔的叙事,则更像一部跌宕起伏的商战剧。过去十年,它在移动市场折戟,在制程工艺上被台积电反超,在数据中心市场遭遇AMD的猛烈进攻。股价长期低迷,让许多投资者失去了耐心。

但KeyBanc的报告点出了英特尔可能的最大变数:制造端。英特尔IDM 2.0战略的核心,是不仅要为自己制造最先进的芯片,还要开放代工服务,与台积电、三星直接竞争。其18A制程(约相当于1.8纳米)被公司内部视为“翻身仗”的关键。

良率超过60%是一个积极的早期信号。在半导体制造中,良率是成本和竞争力的生命线。如果英特尔能在2025-2026年如期量产18A制程,并保持高良率,那么它确实有可能重塑全球先进制程格局。届时,它不仅能为自己的CPU带来性能飞跃,还可能吸引苹果、高通、甚至英伟达这样的客户来投石问路。

这无疑是一场豪赌。重建客户对英特尔代工能力的信任,需要时间和一连串的成功流片案例。但英特尔别无选择,这几乎是它重回科技巅峰的唯一路径。对于投资者而言,投资英特尔就是投资其制造战略的成功,这比投资一家设计公司的不确定性要大得多,但潜在的回报也与之对应。

2026年的棋盘:机会、风险与我的策略思考

展望2026年,AMD和英特尔看似走向不同的道路,实则都在争夺同一个未来:即AI时代通用算力的主导权。

对于AMD,其风险在于执行和产能。高增长的预期已经打满,股价也包含了相当多的乐观成分。任何新产品的延迟或良率问题,都可能引发剧烈的估值回调。此外,其AI加速器(MI系列)直接面对英伟达的绝对统治,这是一场硬仗。我的策略是,将其视为一个“核心成长持仓”,但需要密切关注其季度财报中关于数据中心毛利率和AI收入构成的细节,任何增速放缓的迹象都可能成为减仓信号。

对于英特尔,这纯粹是一个“反转交易”。它的风险更高,但赔率也可能更大。投资它,你需要密切关注其代工业务(IFS)的客户签约进展、18A制程的量产时间表和良率数据。股价在60美元(KeyBanc目标价)以下时,或许提供了不错的风险回报比。我会用较小的仓位去参与这个“期权”,并做好波动巨大的心理准备。

一个更宏观的视角是,CPU的涨价周期如果开启,将传导至整个云计算产业链。云服务商的资本开支压力会增大,他们可能会更积极地优化算力资源,并最终将部分成本转嫁给终端用户。这对于提供服务器节能技术、先进封装、高性能内存的公司,可能意味着新的机会。

市场永远在轮动。当GPU的光芒略微刺眼时,不妨把目光投向那些曾经辉煌、正在蓄力的角落。AMD与英特尔在2026年的对决,不仅仅是两家公司的竞争,更是关于AI算力未来形态的定义。是继续由专有加速器主导,还是回归到更平衡、更通用的计算架构?这场好戏,才刚刚拉开序幕。当然,所有的判断都基于当前的信息,市场瞬息万变,保持警惕和灵活永远是第一位的。