小盘股创纪录狂欢,是“风格转换”还是“昙花一现”?

罗素2000指数连续10个交易日跑赢标普500,创下自1990年以来的最长纪录。这个信号像一颗投入平静湖面的石子,在投资者圈子里激起了层层涟漪。一边是代表小盘股的指数ETF年内回报率高达24.5%,另一边是科技巨头们略显疲态的走势,市场仿佛在窃窃私语:那个被“七巨头”统治的时代,要变天了吗?

罗素2000指数连续10个交易日跑赢标普500,创下自1990年以来的最长纪录。这个信号像一颗投入平静湖面的石子,在投资者圈子里激起了层层涟漪。一边是代表小盘股的指数ETF年内回报率高达24.5%,另一边是科技巨头们略显疲态的走势,市场仿佛在窃窃私语:那个被“七巨头”统治的时代,要变天了吗?

一场迟到的“均值回归”?

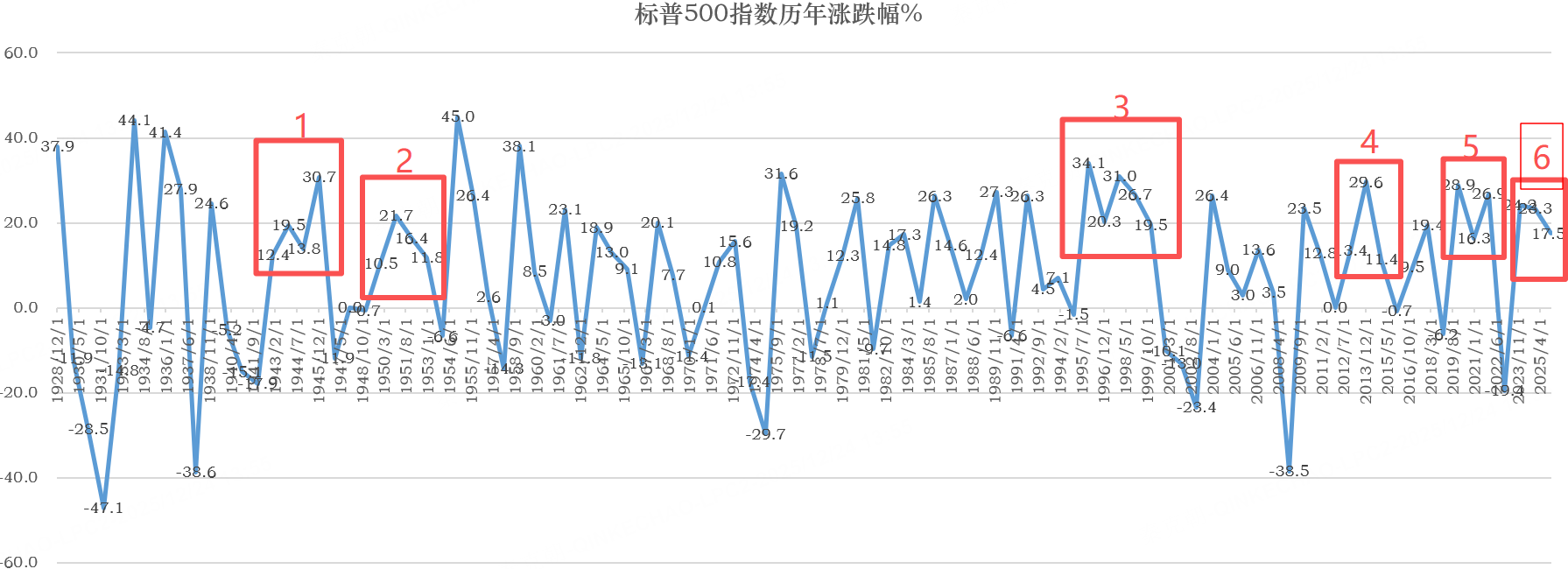

当市场目光长久聚焦于英伟达、微软、苹果这些万亿市值的“庞然大物”时,角落里的小盘股似乎被遗忘了。但历史经验告诉我们,市场的钟摆很少永远停在一边。标普500指数已经连续三年实现两位数涨幅,这种盛况在历史上并不多见。上一次类似的连涨发生在2019年至2021年,紧随其后的便是2022年近20%的回调。

从估值角度看,标普500指数的市盈率已攀升至25倍以上,处于历史较高区间。这就像一根被持续拉伸的橡皮筋,张力越来越大。相比之下,罗素2000指数虽然也连涨三年,但涨幅相对温和,估值压力较小,为后续表现留出了更多空间。

流动性“活水”正在涌向何方?

小盘股的异动,绝非无源之水。近期,几股关键的“活水”正在悄然改变市场的流动性结构。

首先,美联储在去年12月FOMC会议后启动了准备金管理购买(RMP),这一操作被市场部分解读为某种形式的“宽松”信号,点燃了投资者对流动性环境改善的乐观情绪。其次,美国政府在新财年恢复运行后,财政部开始动用其TGA(财政部一般账户)资金加大支出。货币端与财政端的这种“共振”,阶段性改善了美元的流动性环境。有市场分析估算,今年一季度可能迎来高达数千亿美元的流动性注入,这无疑为对流动性更为敏感的小盘股提供了燃料。

更重要的是,美国经济展现出的韧性超乎预期。最新的就业数据显示,首次申领失业救济人数降至19.8万人,服务业活动也在加速扩张。一个健康的经济基本面,往往是中小企业(小盘股的主要构成)茁壮成长的沃土。当投资者对经济衰退的担忧减弱,他们更愿意将筹码押注在那些增长潜力更大、但与经济周期绑定更紧密的小盘股上。

科技巨头的“虹吸效应”减弱了?

一个有趣的现象是,在小盘股狂欢之际,科技巨头们的表现出现了分化。台积电凭借炸裂的四季报和强劲的AI资本开支指引,股价创下历史新高,并带动了整个半导体设备板块(如阿斯麦、应用材料)的上涨。然而,作为AI龙头的英伟达涨幅相对有限,谷歌甚至收跌。

这或许暗示,市场对AI叙事的态度正在从“泛泛追捧”转向“精挑细选”。资金不再无差别地涌入所有贴上AI标签的大公司,而是开始沿着产业链,寻找真正能兑现业绩的上游环节(如半导体制造与设备)。这种资金的“下沉”与“扩散”,客观上也为其他板块和小盘股带来了机会。当科技巨头不再“吸走”市场上所有的氧气,其他“植物”就有了生长的空间。

风格真的切换了吗?三个关键观察点

现在断言市场风格已彻底从小盘股切换,可能还为时过早。但这次创纪录的连续跑赢,绝对是一个需要高度重视的信号。在我看来,判断这是否是可持续的风格转换,可以紧盯以下三点:

- 利率预期的风吹向哪边? 小盘股通常负债率较高,对利率更为敏感。如果市场对美联储降息的预期持续升温且趋于稳定,将显著降低小盘股的融资成本压力,构成长期利好。反之,若通胀数据反复导致“higher for longer”(高利率维持更久)的预期重燃,小盘股的反弹可能遭遇逆风。

- 经济数据能否持续“暖风”? 小盘股的盈利与经济周期的关联度远高于那些业务遍布全球的巨头。接下来几个月美国的就业、消费和PMI数据至关重要。如果经济“软着陆”甚至“不着陆”的叙事得以巩固,小盘股行情就有了基本面的坚实底座。

- 资金流向是否形成趋势? 需要观察资金是否持续从大型成长股ETF(如QQQ)流向小盘股ETF(如IWM)。单日的异动可能是调仓或短期博弈,但持续数周甚至数月的资金净流入,才能确认趋势的形成。

如果参与,如何“上车”?

对于看好小盘股后续表现的投资者,通过ETF布局是一个分散个股风险、把握整体趋势的高效方式。市场提供了多种工具:

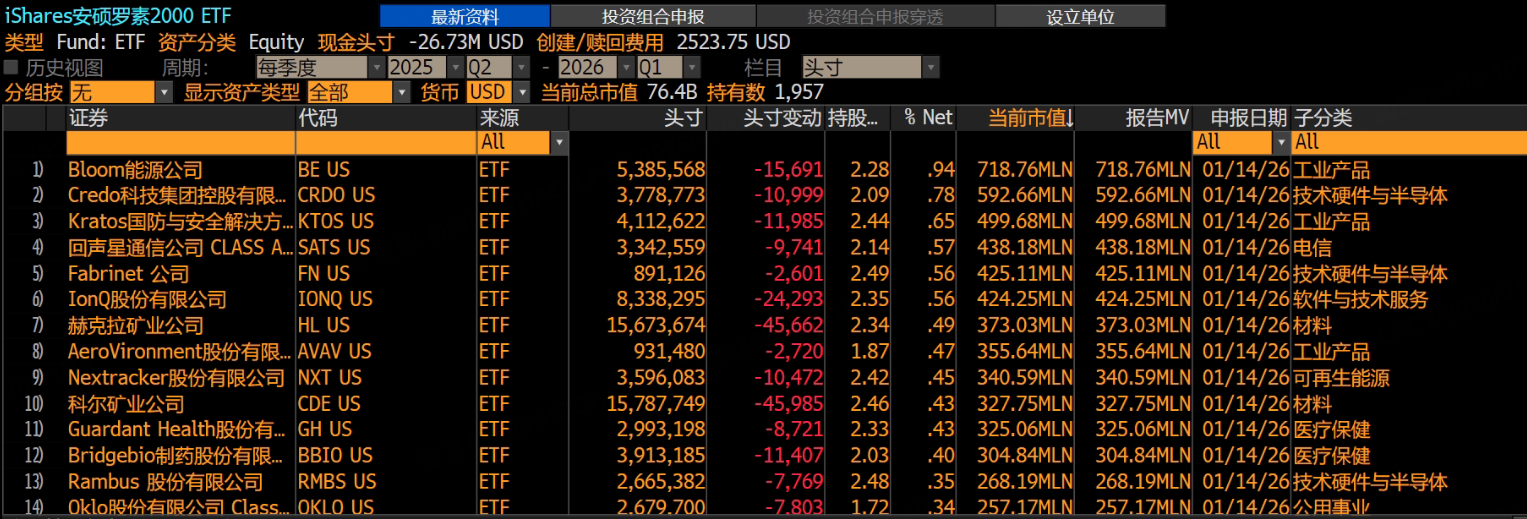

罗素2000指数ETF(IWM) 无疑是市场的基准选择,规模庞大,流动性极佳,持仓超过1900只股票,能最大程度地复制指数表现。

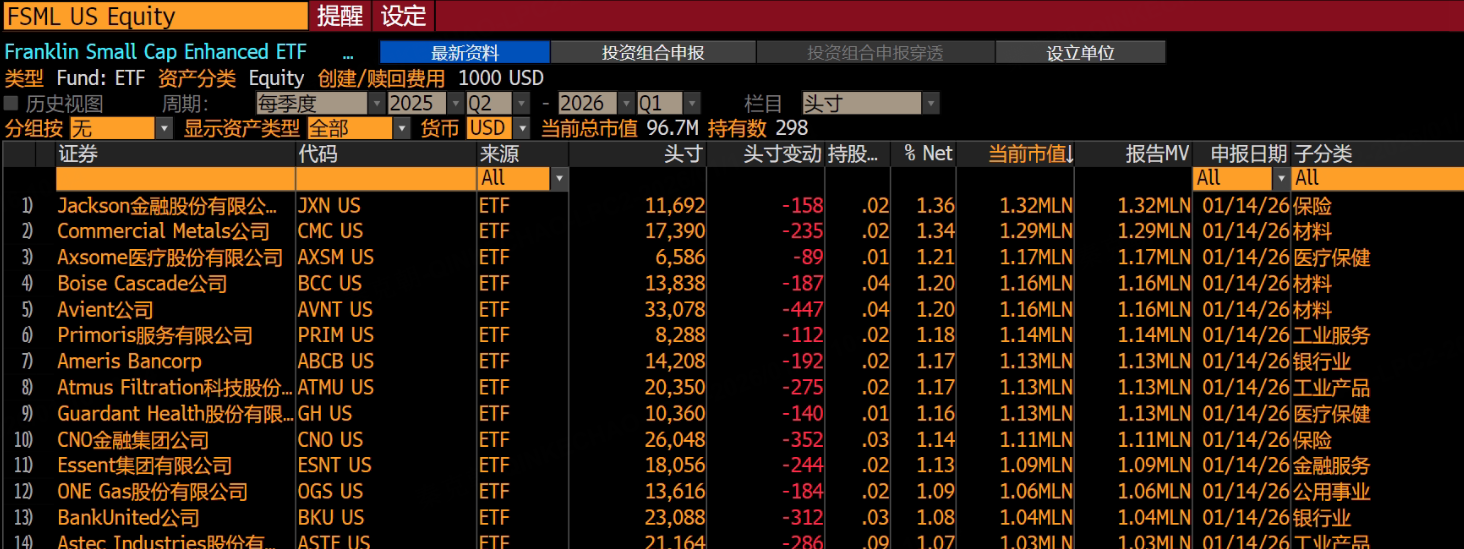

则是成本优先型投资者的好朋友,其管理费率低至0.05%,在长期复利效应下,省到就是赚到。

对于希望获取超额收益、能承受更高波动和费用的投资者,可以关注一些策略更积极的ETF。例如 ,它通过量化模型精选约300只股票,持仓更集中,在上涨阶段弹性可能更大。

⚠️ 需要特别提醒的是,市场上也存在像 这样的三倍杠杆ETF。这类产品是复杂的衍生工具,仅适合进行日内或极短线的交易,因其存在巨大的波动损耗,绝不适宜长期持有。普通投资者应谨慎对待。

写在最后:均衡,或许是当下的最优解

市场的魅力就在于其不可预测性。这次小盘股的爆发,是长期压抑后的报复性反弹,还是新一轮周期启动的先声?答案需要交给时间。但作为一个观察者,我认为当前最理性的策略或许是“均衡”。

过去几年重仓科技巨头的投资者,可以考虑将一部分盈利进行再平衡,适当配置一部分小盘股仓位,以应对可能出现的市场风格扩散。这并非意味着抛弃核心的科技持仓,而是构建一个更具韧性的投资组合。毕竟,当潮水方向可能发生变化时,拥有一艘更大、更平衡的船,总是更安全的选择。投资永远是在不确定性中寻找概率优势,而此刻,小盘股的概率权重,正在悄然增加。