台积电的“超级周期”来了?AI芯片的“心脏”正在疯狂跳动

当全球投资者还在争论AI泡沫是否存在时,半导体行业的“总指挥”已经用最硬核的财务数据和最激进的资本开支,给出了不容置疑的答案。台积电最新发布的第四季度财报,与其说是一份业绩报告,不如说是一份面向未来的“AI军令状”。营收、利润、指引全面超预期,这背后不仅仅是数字的游戏,更是整个科技产业底层逻辑的深刻变迁。

当全球投资者还在争论AI泡沫是否存在时,半导体行业的“总指挥”已经用最硬核的财务数据和最激进的资本开支,给出了不容置疑的答案。台积电最新发布的第四季度财报,与其说是一份业绩报告,不如说是一份面向未来的“AI军令状”。营收、利润、指引全面超预期,这背后不仅仅是数字的游戏,更是整个科技产业底层逻辑的深刻变迁。

财报拆解:不只是“超预期”,而是“重新定义预期”

先看几个关键数字,它们描绘的图景远超市场此前的保守想象:

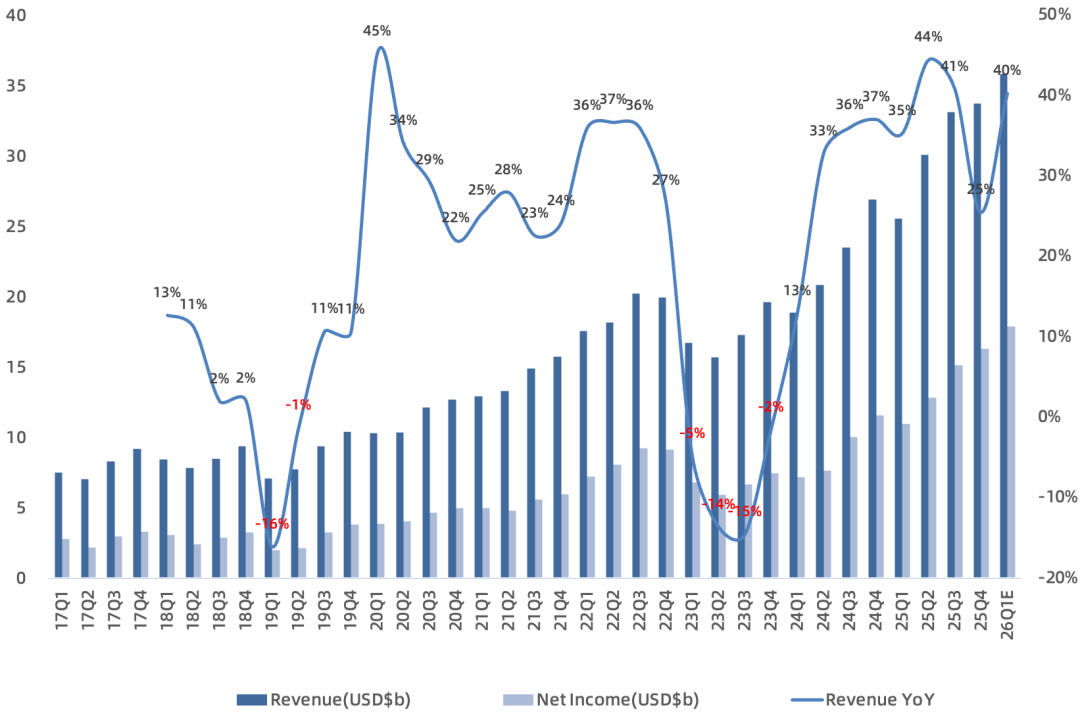

- 营收:337.3亿美元,再创历史新高,同比增长25%。这已经是连续多个季度打破自身纪录。

- 毛利率:62.3%,同比提升3.3个百分点。在半导体这个重资产、周期性强的行业,能将毛利率稳定在60%以上并持续提升,本身就是一种“统治力”的体现。

- 净利润率:48.3%,逼近50%大关。这意味着每收入2美元,就有近1美元是纯利。管理层对下一季度的指引更是将净利润率目标指向了50%,这在制造业中堪称“恐怖”的盈利能力。

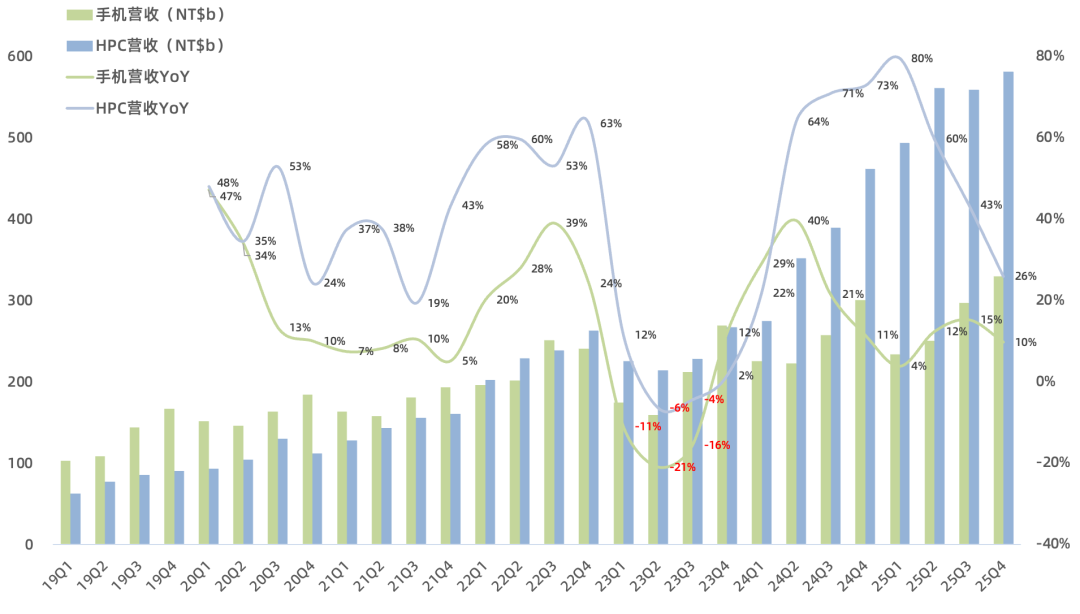

更值得玩味的是工艺结构。3纳米和5纳米等最先进制程的营收合计占比高达63%,同样创下新高。这就像一家汽车厂,卖出的车里超过六成都是最新款的顶级跑车,其利润和定价权可想而知。高性能计算(HPC)平台营收占比55%,连续13个季度超过智能手机,标志着公司的增长引擎已彻底切换。

指引“核爆”:管理层为何敢如此乐观?

如果说财报数据是“过去式”的辉煌,那么管理层给出的未来指引,则是一颗投向资本市场的“深水炸弹”。其乐观程度,让许多习惯了半导体周期“狼来了”故事的分析师都感到惊讶。

第一,长期增长目标全面上调。 公司将2024-2029年整体营收的年复合增长率(CAGR)预期,从原先的15%-20%大幅上调至25%。同时,长期毛利率目标也从53%上调至56%。要知道,对于台积电这样体量的万亿巨头,每上调一个百分点的长期增长预期,都意味着对未来数千亿美元新增市场的绝对信心。这个信心,几乎全部押注在AI上。

第二,资本开支“没有上限”。 公司预计2026年资本开支将达到520-560亿美元,这比市场普遍预期的454亿美元高出近100亿。管理层更直言,未来三年的总资本开支规模将“显著超越”过去三年。在半导体行业,资本开支是观察行业景气度的最前瞻指标。台积电的疯狂扩产,等于向全世界宣告:我们看到的AI芯片需求,不是短期脉冲,而是一个持续十年以上的“超级需求周期”。这让我想起2010年代初的苹果供应链扩张,当时很多人也怀疑智能手机市场是否饱和,但后来的故事我们都知道了。

第三,AI营收增长路径清晰且迅猛。 公司预计,其AI相关营收(包括GPU、ASIC和HBM控制器等)在未来五年的年复合增长率将达到50%以上(mid-to-high 50s%),此前预期为45%。这不仅仅是英伟达的GPU,还包括为谷歌、亚马逊、微软乃至特斯拉等各大科技巨头定制的专用AI芯片(ASIC)。台积电正在成为所有AI巨头的“共享代工厂”。

护城河探秘:为什么是台积电?

在AI狂潮中,英伟达的显卡、微软的云服务、OpenAI的模型是聚光灯下的明星。但台积电,则是那个在幕后确保所有明星都能登台演出的“剧院经理”和“设备总工程师”。它的护城河深不可测:

-

制造技术的“绝对领先”。 目前,全球能大规模量产3纳米及以下制程的,只有台积电和三星。而在良率、性能和功耗这个“不可能三角”上做到最佳平衡的,几乎只有台积电。最新的2纳米制程(N2)已在2025年第四季度量产,2026年将加速爬坡。下一代技术N2P和A16也计划在2026年下半年量产。这种“量产一代、研发一代、预研一代”的节奏,让追赶者望尘莫及。苹果、英伟达、AMD的最新旗舰芯片,全部依赖台积电的最先进节点。

-

先进封装的“独门绝技”。 AI芯片不仅是晶体管密度的竞赛,更是如何将海量计算核心、高带宽内存(HBM)高效整合在一起的“系统工程”。台积电的CoWoS等先进封装技术,是目前所有高端AI芯片(如英伟达H100/B200)的“标配”。管理层预计,先进封装营收占比将从2025年的8%提升至2026年的10%以上,且未来五年持续增长。可以说,全球高端AI芯片的物理供给上限,短期内就取决于台积电CoWoS产能的爬坡速度。这是一种令人窒息的产业控制力。

-

全球化制造的“平衡艺术”。 地缘政治是悬在所有科技巨头头上的达摩克利斯之剑。台积电的应对策略堪称教科书级别:根植中国台湾,稳健全球化。美国亚利桑那州的第一座工厂(N4制程)已完成产能爬坡;第二座更先进的工厂(N3/N2制程)已建成,设备将于2026年进驻,并因客户需求强劲而提前量产计划。关键是,管理层透露美国工厂的良率已接近中国台湾厂区水平。这意味着台积电成功复制了其制造秘诀,降低了地缘政治带来的供应链风险,也满足了客户对“多元化产能”的需求。

投资视角:现在还能上车吗?

面对这样一份“霸气外露”的财报和指引,投资者最关心的问题无疑是:股价已经涨了这么多,估值是否合理?未来的机会和风险在哪里?

从估值角度看,按照管理层给出的2026年营收约1600亿美元、净利润约700亿美元的指引测算,当前市值对应的前瞻市盈率(Forward PE)不到20倍。对比其未来几年接近30%的营收增速和50%以上的AI细分增速,这个估值在科技巨头中并不算夸张。尤其考虑到台积电管理层历来有“报喜不报忧,指引偏保守”的传统,实际业绩超指引的可能性不小。

机会在于:台积电是AI浪潮中最确定性的“卖水人”和“军火商”。无论最后是英伟达继续称王,还是亚马逊、谷歌的自研芯片逆袭,抑或冒出新的AI黑马,它们都需要台积电的晶圆厂来制造芯片。这种“无论谁赢,我都赚钱”的生态位,提供了罕见的高确定性。

风险与挑战同样清晰:

- 技术迭代风险:2纳米及更先进制程的研发和量产投入是天价,且技术难度呈指数级上升。一旦在某个节点上出现延误或良率问题,将直接影响客户产品上市节奏。

- 资本开支与折旧压力:每年超过500亿美元的资本开支,意味着未来几年折旧费用会大幅攀升,对毛利率构成持续压力。管理层也坦言,2026年下半年2纳米制程的快速爬坡,就会拉低全年毛利率2-3个百分点。

- 地缘政治的长期不确定性:尽管全球化布局在推进,但核心技术和产能仍高度集中。任何不可预见的宏观波动,都可能影响市场情绪和估值。

- 需求周期性:AI需求虽被长期看好,但任何技术驱动的需求都可能存在阶段性波动或去库存周期。如果全球经济出现衰退,企业IT支出收缩,AI芯片的需求强度将面临考验。

结语:一场由算力定义未来的豪赌

回望历史,每一轮重大的科技革命,最终都会凝结为少数几家核心基础设施公司的巨大价值。个人电脑时代是英特尔和微软,移动互联网时代是苹果、台积电和高通。如今,AI时代的大幕刚刚拉开,而台积电已经站在了舞台最中央、最底层的位置。

它的财报不再仅仅关乎一家公司的业绩,更像一份全球科技产业算力投资的“晴雨表”和“进度条”。当这家以谨慎和周期管理著称的制造业巨头,开始以近乎“激进”的姿态扩产和上调指引时,我们或许真的需要重新思考:AI带来的,可能不是又一个普通的景气周期,而是一个重新定义未来十年科技格局的“结构性裂变”。

对于投资者而言,台积电的故事不再是简单的“买不买”,而是“以多大的仓位,陪伴这场史诗级的科技长征”。当然,市场永远充满意外,再好的逻辑也需要结合自身的风险承受能力来决策。但有一点可以肯定:在AI的世界里,你可以不看好多家公司,但很难忽视那颗正在为所有智能提供动力的“芯片心脏”。