为什么台积电仍具投资潜力?四大亮点清晰明了

2025年以来,台积电(TSM)再次向市场展示了其在全球半导体行业中的领先地位。早在今年5月底,分析显示台积电在技术与业务布局上的优势值得关注。

2025年以来,台积电(TSM)再次向市场展示了其在全球半导体行业中的领先地位。早在今年5月底,分析显示台积电在技术与业务布局上的优势值得关注。

过去六个月,台积电股价表现优于标普500指数——标普500上涨13%,台积电则上涨超过30%,显示其在先进制程和高性能计算市场的稳健竞争力。

业绩亮眼,增长势头强劲

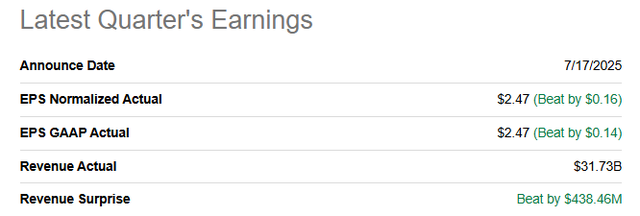

台积电在2025年7月17日公布的第二季度财报显示,公司业绩大幅超出市场预期,收入和盈利同比增长显著。第二季度收入达到317.3亿美元,同比增长54%;每股收益(EPS)达2.47美元,同比大增66%,增长主要源自核心经营利润,而非一次性收入贡献。杠杆自由现金流(FCF)为45亿美元,高于2024年同期的41亿美元,尽管净资本支出从去年同期的63亿美元增加至102亿美元。

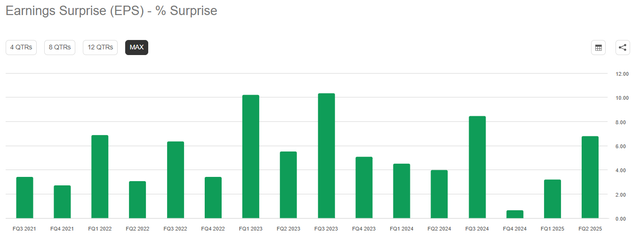

利润率同样表现出色。第二季度毛利率从去年同期的53.2%提升至58.6%,营业利润率则从42.6%增至49.6%。公司在业务扩张方面的强劲动力预计将持续到第三季度,市场共识预计Q3收入同比增长约32%,EPS同比增长近37%,显示经营杠杆的提升。截止2025年10月17日,已有五家领先分析师上调台积电EPS预测,无降级。

技术领先,先进制程占比高

台积电发布的财报显示,约74%的业务来自7纳米以下先进制程,其中5纳米占总收入36%,3纳米占24%。从市场细分来看,公司各业务板块均呈现增长趋势。

第二季度,高性能计算(HPC)同比增长14%,智能手机板块增长7%,物联网(IoT)增长14%,桌面与消费电子(DCE)增长30%,唯独汽车板块持平,仅占收入5%。

尤其值得关注的是,高性能计算板块的收入份额从2020年第一季度的30%提升至2025年第二季度的60%,超过了智能手机,显示数据中心对AI芯片需求持续旺盛。

IoT增长速度与HPC相当,未来有望成为新增长点。智能手机板块依旧稳健,占台积电业务约27%,为公司提供长期稳定收入来源。

持续投资,夯实竞争壁垒

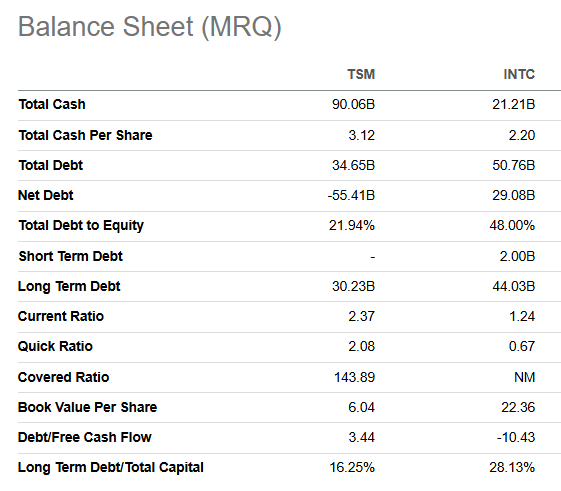

台积电之所以能保持领先,不仅在于技术优势,更源于管理层持续大规模投资业务。随着AI应用尚处早期,公司加大资本开支以满足数据中心需求,研发投入也在快速增加。目前台积电拥有净现金550亿美元,总现金储备约900亿美元,相比历史对手英特尔,投资能力明显更强。

在制程技术上,台积电的前瞻计划十分清晰。3纳米技术将推动低功耗高性能芯片的发展,并在2025年下半年推出2纳米N2节点,预计实现20–30%功耗下降或10–15%速度提升。后续N2P增强节点和A16制程也在计划中,预计2028年将推出第二代A14纳米片技术。

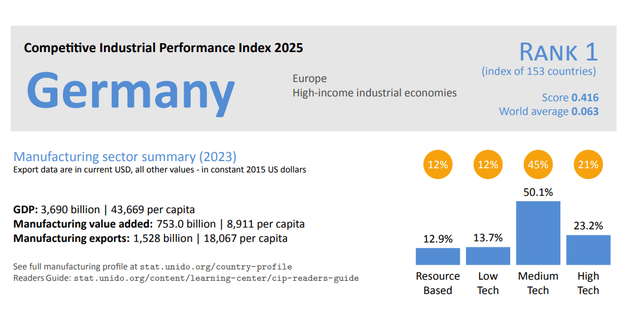

同时,公司计划在德国设立AI芯片研发中心,这对于拓展欧洲市场、尤其是德国这一高科技与工业领先国家的AI业务潜力具有重要意义。

AI与HPC需求驱动持续增长

台积电的增长前景与AI和高性能计算需求紧密相关。最新销售数据显示,2025年8月收入同比大增34%,分析师预测9月仍有25%的同比增速。AI技术竞争激烈,微软计划部分替换OpenAI合作伙伴为Anthropic以支持Office 365,这可能刺激OpenAI进行更积极投资,从而间接拉动AI芯片需求。同时,谷歌决定将新款Tensor G5 TPU外包给台积电制造,而非此前的三星,这不仅赢得了重要客户,也提升了公司在AI芯片制造领域的声誉。

股价表现与估值

从股价来看,台积电年初以来上涨32%,远超标普500的11%,股价动能强劲。估值方面,公司市值约为1万亿美元,当前市盈率为27.75倍,前瞻市盈率为24.82倍,均与历史平均水平接近,没有明显高估。

这意味着,如果公司持续超预期表现或盈利预测上调,估值仍有调整空间。预计到2027财年,前瞻市盈率仅为18.4倍,结合AI与HPC带来的长期增长,这为关注长期技术趋势的投资者提供了参考价值。

风险提示

尽管公司基本面强劲,但投资仍存在一定风险。美国已取消台积电南京厂的VEU(Validated End User)资格,此事件将在2025年12月31日生效,但股价影响有限。同时,新台币升值可能在短期影响毛利率和营业利润率,不过长期波动较小。公司AI和HPC业务集中于少数大客户,存在客户集中风险,但新制程投资以及全球市场布局有助于分散风险。智能手机业务的持续增长也是重要的稳定因素。

总体来看,台积电凭借技术领先、业务多元化、强劲现金流以及持续研发投资,巩固了其在全球半导体行业的领导地位。AI与高性能计算需求、先进制程技术、欧洲AI中心建设以及稳健的智能手机业务共同支撑了公司未来增长潜力。即便经历过去六个月的股价大幅上涨,台积电仍展现出技术和业务成长优势。风险相对可控,而长期发展趋势值得持续关注。