英特尔的复兴之路:美国880亿美元赌注背后的机会与挑战

过去几年,英特尔(INTC)经历了一段极为艰难的时期。产能落后、市场份额下滑、投资者信心不足,让这家曾经的半导体巨头一度陷入困境。

过去几年,英特尔(INTC)经历了一段极为艰难的时期。产能落后、市场份额下滑、投资者信心不足,让这家曾经的半导体巨头一度陷入困境。

然而,随着美国政府斥资88.9亿美元(约合持股9.9%)入股英特尔,这场看似绝境中的“复兴之战”又被点燃了新的希望。

股价盘整,但长期潜力仍在

从股价表现来看,自2024年中期以来,英特尔股价整体横盘,短期内波动剧烈,但总体缺乏方向感。不过从长期投资视角来看,这种盘整往往意味着市场正在等待新的催化剂。

投资逻辑的关键在于两点:

首先是管理层的执行力,即能否兑现新一代制程路线图。现任董事长谭仲良(Lip-Bu Tan)在半导体行业有深厚经验,被认为是合适的“救火队长”。

其次是投资者信心,需要观察公司能否在2025年底如期推出18A制程,并吸引像微软这样的重量级客户采用,从而打开新的成长空间。

如果这两点能够实现,市场情绪和资金流向都有望改善,英特尔的估值也可能迎来再定价。

美国政府的深度参与

这次美国政府直接买入近10%的股份,等于成为英特尔的最大单一股东之一。原因很简单:在半导体被视为国家战略核心的背景下,英特尔不仅是企业,更是美国本土半导体制造能力的代表。

换句话说,即便未来英特尔在18A或14A制程上遭遇挑战,美国也很难允许它彻底失败,而会选择继续支持和重组。这种“兜底”意味着,英特尔未来不会轻易被市场淘汰。

18A与14A:真正的考验

复兴的第一道门槛,就是2025年底能否交付18A技术,并且性能接近台积电。只有这样,英特尔才能重新赢得大客户的信任。

而下一代14A工艺更为昂贵,如果没有像亚马逊或美国国防部这样的重量级客户提前下单,英特尔可能很难承受相关投资支出。

换句话说,18A是市场信心的试金石,而14A能否成功,则取决于提前锁定大客户。

封装业务的机会

除了制程本身,封装也是英特尔的重要潜在突破口。当前台积电的封装产线基本爆满,而英特尔在先进封装技术上有一定优势,同时还留有大量闲置产能。

如果能抓住这波缺口,英特尔有机会在封装市场快速打开局面,借此提升现金流和市场存在感。

财务状况与投资支出

财务层面,英特尔管理层承诺在2025年将运营成本压缩至170亿美元,2026年进一步降至160亿美元,同时维持每年约180亿美元的投资支出。

这是一个相当激进的计划。若能落实,将有助于缓解现金流压力,也能证明管理层的执行力。相反,如果削减成本的承诺无法兑现,投资者信任可能再度流失。

目前英特尔依旧处于“花钱比赚钱快”的状态,因此到2027年,市场希望看到公司能够实现至少10亿美元的自由现金流,这才是投资者真正关注的核心。

估值与市场情绪

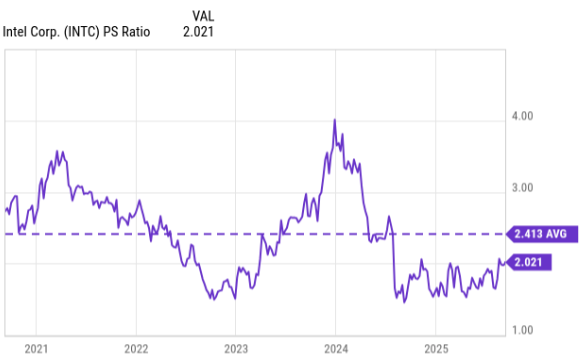

从估值来看,英特尔的前瞻市销率仅为2,低于半导体板块中位数3.3。这意味着从资产和潜力的角度看,它并不贵,甚至可以说是便宜。但估值本身并不足以成为上涨理由,市场还需要看到明确的现金流转好信号。

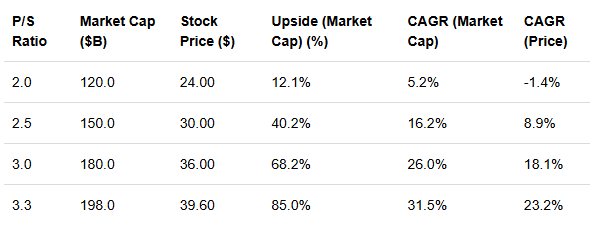

根据测算,如果2028年收入能增长到600亿美元,结合P/S在2.5到3倍区间,英特尔市值可能提升至1500亿到1800亿美元之间,对应股价30到36美元区间。这意味着未来三年有年化15%—20%左右的回报空间。

风险与不确定性

当然,英特尔的复兴并非没有风险。

技术落后可能是最大的隐患,如果18A或14A再度延期,市场耐心可能彻底消耗殆尽。

此外,客户集中度较高意味着公司高度依赖少数大客户,任何订单变动都可能放大业绩波动。

再者,政府成为大股东虽然提供了一定安全网,但也可能让英特尔在盈利目标上受到政策约束。

总的来说,英特尔当前正处于关键转折点。一方面,美国政府入股提供了安全垫,18A与封装业务都有望成为新的增长引擎;另一方面,管理层能否兑现承诺,才是决定股价能否真正重估的核心。

从估值角度看,英特尔并不昂贵,但真正的上涨动力,还需要来自业绩与现金流的改善。如果说过去几年英特尔是“战略多于执行”,那么未来两到三年,将是它用实际业绩证明价值的关键窗口。

对于耐心的长期投资者而言,英特尔或许不是短线快速获利的选择,但它仍然是美国半导体产业复兴的核心棋子之一。