苹果 VS 谷歌,谁更有投资潜力?

这两天,谷歌的股价可以说是强势反弹,短短20天就拉出+23%的涨幅,直接点燃了不少投资者的情绪。不少人都在比较苹果和谷歌当前的投资价值。

这两天,谷歌的股价可以说是强势反弹,短短20天就拉出+23%的涨幅,直接点燃了不少投资者的情绪。不少人都在比较苹果和谷歌当前的投资价值。

两家公司各有优势,苹果的生态系统和品牌影响力非常稳固,而谷歌在估值、成长性和财务状况上也展现出不少吸引力。对于想在科技板块布局的投资者来说,这两家公司都有值得关注的理由。

苹果的护城河有多宽?

提到苹果,很多投资者的第一反应就是“稳定”。没错,苹果是全球最强的消费电子品牌之一,靠着一部iPhone就撑起了近一半的营收(47.4%),这几乎是别人想都不敢想的护城河。iPhone背后,不只是硬件本身,还有App Store、iCloud、Apple Music、Apple Pay等一整套服务生态。正是这种软硬件一体化的生态壁垒,让苹果能够持续地“收租”,并形成了难以撼动的用户黏性。

与此同时,苹果的品牌效应也无人能敌。想想看,每年发布会前后,苹果都能轻易抢占全球媒体头条;新品价格常年维持在高位,但依旧有大批消费者心甘情愿排队购买。这种强大的品牌溢价能力,是它最核心的竞争力。

但问题也随之而来。过度依赖iPhone,让苹果的增长陷入一定瓶颈。近三年的EPS复合增长率只有2.85%,EBIT增长率也仅有3.24%。对这样一家巨头来说,这个增速并不算亮眼。换句话说,苹果的护城河依旧在,但它能带来的边际增长,正在逐渐放缓。

谷歌的优势在哪里?

相比之下,谷歌的打法就完全不同。它的核心竞争力在于搜索引擎的垄断地位和海量数据优势。作为全球互联网流量的入口,谷歌搜索几乎是“无可替代”的存在。凭借搜索流量带来的广告收入,谷歌在数字广告领域稳坐头把交椅,光广告业务就贡献了73.98%的收入。

这还不是全部。谷歌在云服务上的布局,也正在逐渐见效。虽然与亚马逊AWS和微软Azure相比,Google Cloud的规模还偏小,但增长速度极快,已成为推动公司业绩增长的重要引擎。再加上AI的热潮,谷歌不仅有技术底子,还能通过数据和算力优势,构建第二条增长曲线。

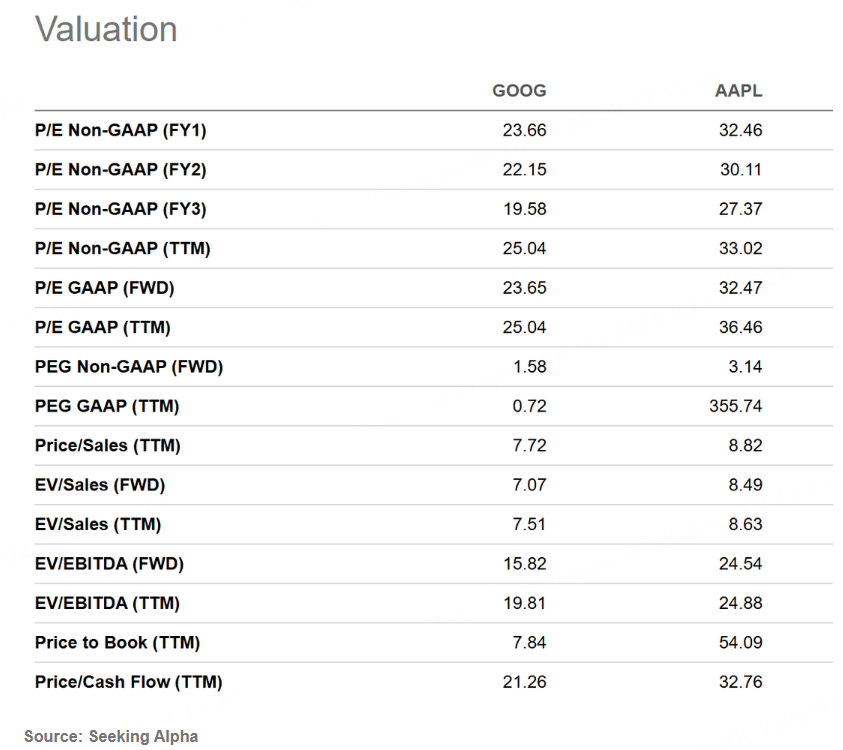

在估值和成长性方面,谷歌也明显优于苹果。市盈率(P/E FWD)只有23.65,而苹果高达32.47。三年EPS复合增长率,谷歌高达20.4%,远超苹果的2.85%;三年EBIT增长也有14.31%,明显优于苹果的3.24%。这说明,谷歌不仅便宜,而且成长潜力更强。

财务健康度的差距

除了估值和成长性,财务健康度也是投资者绕不开的话题。从现金储备来看,谷歌手里握着951亿美元,而苹果只有553亿美元。虽然苹果的回购力度大、分红稳定,但谷歌的“现金护城河”显然更厚实。

负债方面,谷歌的总债务权益比仅11.48%,而苹果则高达154.49%。简单说,苹果确实会用负债来撬动股东回报,这也是它股东权益回报率(ROE)能冲到149.8%的原因。但从风险角度出发,谷歌的财务结构显然更加稳健,遇到黑天鹅时的抗压能力更强。

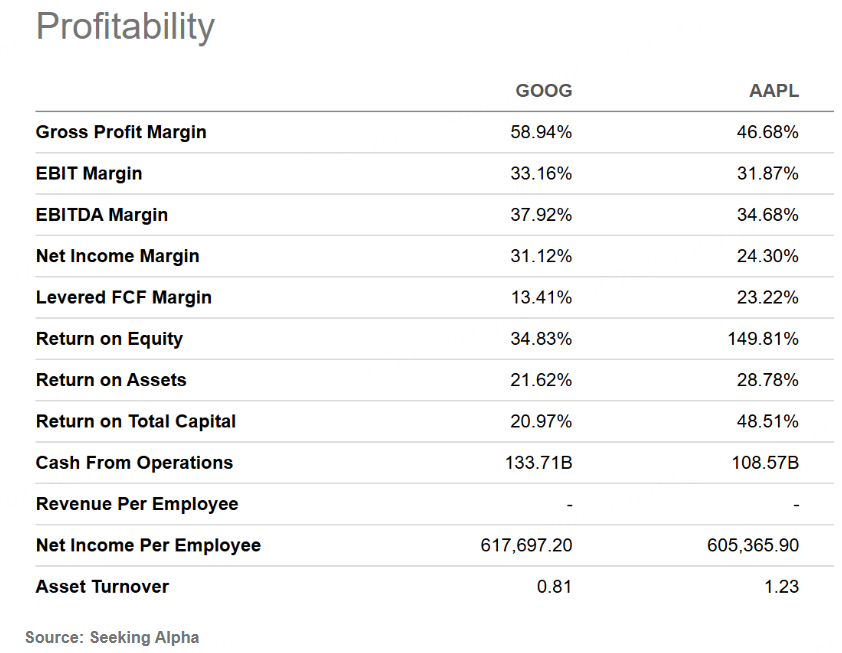

同时,盈利能力上,苹果和谷歌几乎旗鼓相当。苹果的ROE确实亮眼,但谷歌的EBIT利润率为33.16%,甚至比苹果的31.87%还要高一些。这说明谷歌的商业模式同样“厚利”,而且不用承担过度依赖硬件销售的压力。

两大隐忧:iPhone依赖 vs 广告依赖

当然,任何投资都不是没有风险的。苹果最大的问题,就是过度依赖iPhone。虽然服务业务增长不错,但营收占比依旧有限。苹果正在努力拓展AR/VR设备、可穿戴设备以及汽车相关业务,但这些能否复制iPhone的成功,仍是个未知数。

谷歌的问题则是过度依赖广告。73.98%的收入来自广告,虽然这个市场规模巨大,但也容易受宏观经济波动和监管政策的影响。未来能否依靠云服务和AI构建第二增长曲线,是投资者最关注的焦点。如果能把Google Cloud和AI落地做大做强,那么谷歌的成长性将被彻底重新定价。

波动性对比

一个容易被忽视的点是波动性。根据Beta值数据,苹果在过去24个月和60个月的波动性都比谷歌更高。这意味着,买苹果,可能需要承受更大的情绪波动;而谷歌的走势相对更平稳。从风险回报比的角度看,谷歌也更占优势。

谁更值得买?

综合来看,苹果是一座超级护城河,几乎没有被取代的可能,但成长性放缓已经成为趋势。谷歌的护城河可能没有苹果那么“宽”,但它的成长性更强、估值更便宜、财务更健康,也拥有新兴业务的爆发潜力。

从投资逻辑上讲,苹果是“防守型选手”,适合追求稳定现金流和分红的投资者;谷歌则是“进攻型选手”,适合希望抓住成长红利的投资者。

未来的观察点

对苹果来说,接下来的关键在于能否打造出下一个“iPhone级”产品。无论是AR眼镜、AI驱动的硬件创新,还是Apple Car,都可能决定它的长期增长空间。

而谷歌的未来,则取决于两大核心变量:云服务和AI。只要Google Cloud能够持续扩大市场份额,AI能够有效地融入产品和服务,谷歌的估值和成长性预期都可能被进一步提升。

苹果的护城河稳固,谷歌的成长性更强。从估值、成长和风险回报比综合考量,谷歌无疑是更值得加码的标的。当然,理想的做法是两家公司都能持有,一个偏稳,一个偏进攻,组合在一起反而更平衡。