阿里巴巴年度飙涨90%后,还能涨多久?

最近阿里巴巴的股价表现可谓“王者归来”,年初至今累计涨幅接近90%。不少投资者开始疑惑:在这样的背景下,阿里巴巴的上涨空间是不是已经不大了?还是说,这只是一个开端?

最近阿里巴巴的股价表现可谓“王者归来”,年初至今累计涨幅接近90%。不少投资者开始疑惑:在这样的背景下,阿里巴巴的上涨空间是不是已经不大了?还是说,这只是一个开端?

从业务结构、AI 和云计算布局、估值水平,到未来可能面临的挑战,我们或许能找到答案。

投资逻辑:涨势背后的动力

虽然股价已经翻了近一倍,但阿里巴巴的长期逻辑并没有改变。核心支撑力主要来自三个方面:快速电商的投入、云业务的高速扩张,以及在人工智能上的大手笔投入。换句话说,阿里巴巴并不是单纯靠情绪炒作,而是实实在在的基本面改善在支撑股价。

尤其是 AI 驱动的云计算业务,正逐渐成为公司的“第二增长曲线”。从去年到现在,阿里在三年内投入超530亿美元发展 AI,相关收入的高增速也反映在财报上。

云业务:AI 带来的增长引擎

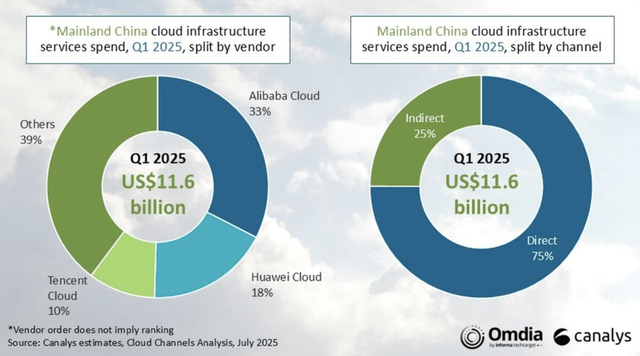

根据 Canalys 数据,2025年第一季度,中国云基础设施市场同比增长16%,背后最核心的推动力就是 AI。阿里云在其中占据了33%的市场份额,继续稳居第一。相比之下,华为云为18%,腾讯云只有10%。

这种领先不仅体现在市场份额上,还体现在产品落地能力。4月,阿里发布了首个混合推理大模型 Qwen3;7月,又在新加坡建立了首个全球 AI 能力中心,并在马来西亚、菲律宾持续扩张数据中心。海外市场的存在感越来越强,也说明阿里正在走出国内竞争的围墙,寻求新的增量。

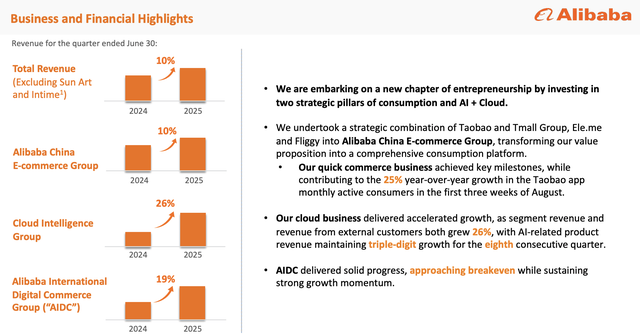

财报数字同样亮眼。最新一个季度,云业务营收同比大增26%至46.7亿美元,远超市场预期。更重要的是,AI 相关产品实现了三位数的增长,已经成为外部客户收入中的重要组成部分。可以说,阿里云的护城河正在因为 AI 而变得更深。

电商业务:仍是营收大头,但挑战不小

虽然云计算的增长吸睛,但阿里的电商业务依旧是营收的核心,占比超过50%。最新财报显示,电商收入同比增长10%,但略低于市场预期。这主要与国内消费环境和竞争格局有关。

在竞争最激烈的快电商赛道,阿里加大了投入,力推淘宝的“小时达”业务。短期来看,这对利润率造成了压力——调整后的盈利同比下滑21%。但长期而言,这种布局有望巩固用户粘性,甚至在未来三年贡献万亿级 GMV。

换句话说,电商业务短期承压,但并非颓势,而是阶段性的战略投入。只要阿里能守住市场份额,并在快电商形成壁垒,长期价值仍然稳固。

AI:真正的市场兴奋点

市场近期对阿里股价的追捧,很大程度上来自 AI。值得注意的是,这种兴奋并非空穴来风。阿里不仅在推出大模型,还在研发自研 AI 芯片,并持续加码基础设施投入。过去四个季度,公司在 AI 基础设施和研发上投入超过1000亿元人民币。

财报中提到的 Qwen3-Max-Preview 模型,参数规模突破一万亿,是公司迄今最大的模型。虽然阿里更偏向开源,但通过云服务输出 AI 能力,已经开始形成营收和利润。AI 让阿里不仅是一家电商公司,更是一家技术平台型企业,这对估值重塑意义重大。

财务表现:盈利能力仍具优势

从盈利能力来看,阿里在全球范围内依然具备竞争力。毛利率在41%以上,EBIT 利润率14.2%,自由现金流率14.6%,均高于行业平均水平。这意味着,即便在投入期,公司依然有很强的“造血”能力。

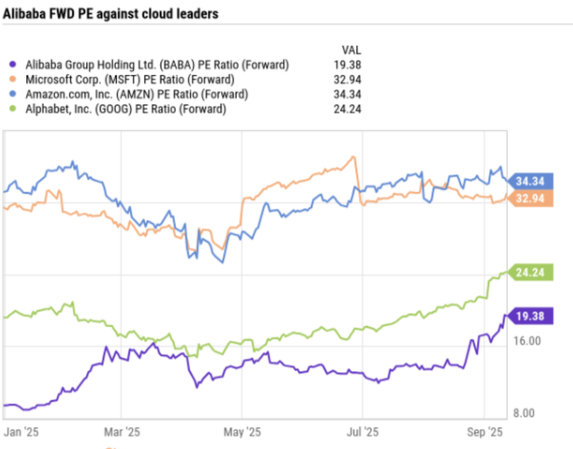

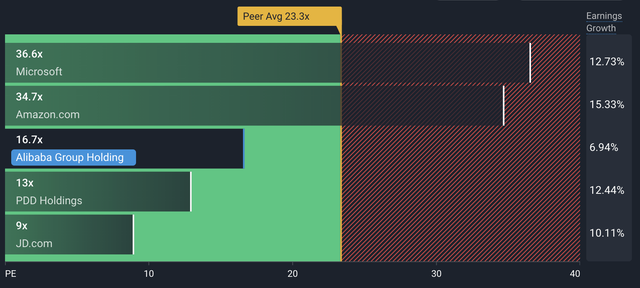

在估值层面,阿里当前市盈率只有16.7倍,显著低于亚马逊(34.7倍)、微软(36.6倍),也比拼多多、京东等本土对手更有吸引力。结合盈利能力的优势,这个估值水平无疑存在低估。

从 DCF 模型看,如果未来自由现金流能从116亿美元增长到197亿美元,合理估值大约在每股170美元左右。相比目前股价,这意味着仍有不小的上升空间。

技术面:短期或有波动

从技术走势来看,阿里股价已经突破主要均线,整体趋势偏强。但短期内 RSI 指标已接近超买区间,MACD 和 KDJ 出现过“死叉”信号,提示股价可能会有震荡或回调。

如果出现整理,支撑位分别在141美元和118美元附近。但只要股价能稳住140美元上方,突破156美元前高后,目标有望指向170美元甚至更高。对于长线投资者而言,短期波动更多是提供了加仓机会。

风险因素:竞争和监管

当然,阿里并不是没有风险。电商板块依旧面临拼多多、京东等强劲对手的压力,消费环境的恢复节奏也存在不确定性。云计算方面,虽然份额领先,但来自华为和腾讯的追赶不容小觑。

此外,外部环境带来的不确定性,依旧是压在估值上的一块“隐形石头”。这也是为什么阿里的估值折价始终存在。但随着国际化扩张和AI战略落地,这种折价有可能逐步修复。

未来展望:机会与挑战并存

总结来看,阿里巴巴在过去一年的表现,已经证明了市场此前对它的低估。云计算和 AI 的高速增长,是未来最重要的看点;电商业务虽承压,但通过快电商的战略投入,有望逐步找回增长节奏。

股价短期或许会出现波动,但长期来看,估值修复空间仍然可观。对于投资者而言,真正的关键在于如何看待阿里的 AI 和云业务能否持续兑现。如果这一点能够成立,那么当前的价格并非终点,而只是新的起点。