白银狂飙90美元,是价值重估还是泡沫前夜?

白银价格突破90美元/盎司,创下历史新高,这已经不是简单的上涨,而是一场席卷全球资本市场的“白色风暴”。从2025年至今,累计涨幅超过140%,这种史诗级行情上一次出现,还是四十多年前亨特兄弟试图“坐庄”白银的时代。但这一次,驱动市场的力量截然不同。

市场弥漫着一种奇特的氛围:一边是交易所库存告急、租赁利率飙升的逼仓传闻,另一边是太阳能板和AI服务器对白银永不满足的工业胃口。我身边不少资深交易员都坦言,这种“金融属性”与“商品属性”同时发力的局面,职业生涯里没见过几次。当摩根大通这样的传统空头都转身加入抢购实物白银的行列时,你就知道,游戏规则可能已经变了。

01 三重引擎驱动:这次上涨真的不一样

理解当下的白银,必须跳出“贵金属”或“工业金属”的单一框架。它正被三股强大的力量同时推向高空,形成了一个罕见的“共振”局面。

第一引擎:无法填补的“物理缺口”

这才是本轮行情的基石。白银已经连续五年供不应求。根据最新的行业报告,2025年的实物短缺量接近1亿盎司,而2026年的缺口预计仍在3000万盎司以上。问题的核心在于供应弹性极低——全球约75%的白银是开采铜、锌、铅时的副产品。这意味着,即便银价涨上天,矿商也无法为了白银而大幅增产,主金属的经济性才是决定矿山开不开工的关键。与此同时,需求端却在爆发:光伏电池的银浆、AI数据中心服务器的接插件、电动汽车的电力控制系统,都在疯狂吞噬白银。这种短缺是结构性的,而非周期性的。

第二引擎:全球央行“放水”下的价值锚

金融属性从未缺席。在全球主要央行货币政策转向宽松的预期下,实际利率走低,持有不生息的白银的机会成本下降。更重要的是,在地缘政治紧张和去美元化思潮的背景下,白银作为“穷人的黄金”,其货币属性和避险功能被重新定价。一些主权财富基金和大型机构将白银视为对冲法定货币信用风险的战略资产进行配置,这部分需求是刚性的,且对价格不敏感。

第三引擎:杠杆与情绪放大镜

白银市场的规模远小于黄金,大约只有后者的1/100。这意味着同样的资金流入,对白银价格的冲击会被显著放大。当前极低的交易所库存(COMEX和伦敦金银市场协会LBMA的库存均处于多年低位)就像一根干燥的柴火,任何看涨的情绪火星都可能引发燎原大火。近期白银远期合约的租赁利率一度飙升至年化近70%,这赤裸裸地表明,市场上“借银”交割的成本高得离谱,是实物极度紧张的明确信号。

02 历史的幽灵:我们离“亨特兄弟时刻”有多远?

每当白银出现极端行情,“亨特兄弟”这个名字就会被反复提及。1980年,这对美国富豪兄弟试图通过控制全球大部分现货来操纵期货市场,最终在监管重压下资金链断裂,导致白银价格崩盘。当前的市场会重蹈覆辙吗?

我的看法是:形似而神不似。

相似之处在于,极低的库存和拥挤的多头头寸,确实创造了“逼仓”的技术条件。空头(承诺未来交付白银的一方)面临无法交割实物的风险,可能被迫在高位平仓,进一步推升价格。

但根本驱动逻辑不同。亨特兄弟是单一的投机主体,其目的是操纵价格获利。而当前市场的多头力量是分散且多元的:包括基于基本面看涨的产业资本、进行资产配置的全球基金、追踪趋势的量化基金,以及无数散户投资者。他们的共识建立在“短缺”这个事实上,而非单纯的合谋操纵。

更关键的不同在于基本盘的支撑。亨特兄弟时代,白银的工业需求占比很小。而今天,即便所有投机资金瞬间撤离,光伏和电子领域每年吞噬掉的数亿盎司白银,也会为价格提供一个坚实的“地板”。这就像房子下面不是沙地,而是岩层。

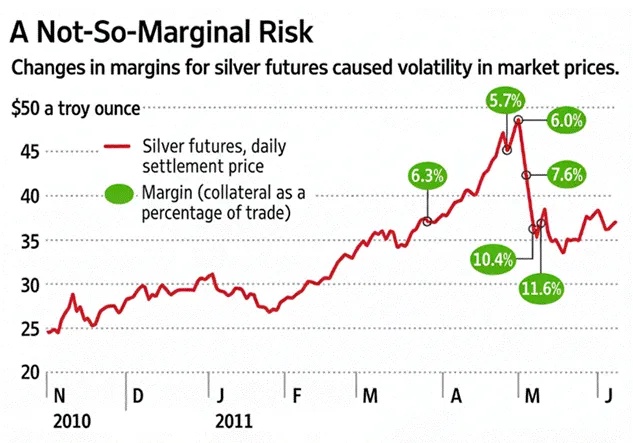

当然,这绝不意味着没有风险。最大的风险来自“杠杆的突然收缩”。交易所为了控制市场风险,可能大幅提高期货交易的保证金比例。这会导致那些依靠高杠杆持有多头头寸的交易者被迫平仓,引发连锁踩踏。2011年白银从49美元暴跌,导火索就是芝加哥商业交易所(CME)在短时间内连续五次上调保证金。

03 跨市场暗流:看不见的传导与狙击

白银市场并非孤岛,全球资本的流动正在编织一张复杂的网。

套利者的“搬砖”游戏:当纽约COMEX白银期货价格显著高于上海期货交易所(SHFE)的价格时,就存在无风险套利空间:在中国买入现货,运到美国注册成仓单进行交割。这套操作本身会平抑价差,但副作用是耗尽了像伦敦这样的中转枢纽的库存,削弱了全球市场的缓冲垫。近期有迹象表明,为了应对潜在的贸易壁垒,亚洲地区的实物正在向美国流动,这进一步加剧了其他地区的紧张。

金银比的“均值回归”魔咒:金银比(一盎司黄金能兑换多少盎司白银)长期在60-80区间波动,目前该比值已从高位大幅回落至60附近。一些基于历史成本的分析认为,75-100才是更“合理”的区间。如果这个理论成立,那么要么金价补涨,要么银价回调。这个比值就像一根橡皮筋,拉得越开,回弹的力量可能就越猛。它是指引资金在黄金和白银间切换的重要路标。

指数基金的“强制抛售”:这是一个容易被忽略但威力巨大的技术性因素。像彭博商品指数(BCOM)这样的基准指数,每年会进行权重再平衡。由于白银价格年内涨幅巨大,其在指数中的权重被动超标。为了恢复目标权重,跟踪该指数的数十亿美元规模的被动基金,必须在调仓窗口期内强制卖出相当数量的白银期货合约。有机构测算,2026年初的这次调仓可能带来数十亿美元的卖压。在情绪高涨的市场,这可能被消化;但在市场脆弱时,这可能成为压倒骆驼的最后一根稻草。

04 生存指南:如何在狂舞的白银市场中保护自己?

面对这样一个高波动、高不确定性的市场,无论是想参与趋势,还是仅仅想规避风险,都需要更精细的工具和策略。蛮干和豪赌的结果,历史书上已经写好了。

- 用期权构建“风险防火墙”

对于担心暴涨暴跌的投资者,期权是比期货更优雅的工具。它的核心魅力在于“损失有限,潜力无限”。

- 如果你持有多头,害怕暴跌:买入一份看跌期权作为“保险”。你支付一笔固定的权利金(保费),如果银价暴跌,期权盈利可以弥补现货或期货的损失;如果银价继续涨,你只是损失了权利金,但依然享受上涨收益。最关键的是,作为期权买方,你永远不会接到追加保证金的电话。

- 如果你看空,但怕被逼仓轧空:直接做空期货风险极高。更稳妥的方式是买入看涨期权。如果判断错误,银价继续飙升,你的最大损失就是权利金,避免了在期货空头上被无限逼仓的噩梦。

-

关注“迷你”与“微型”合约:控制风险的计量勺

在波动市,控制单笔交易的风险暴露至关重要。COMEX的迷你白银期货(合约规模2500盎司)和微型白银期货(1000盎司)就是为此而生。它们让散户和机构都能以更小的资金单位参与市场,便于分批建仓、精准止损。在交易所可能随时上调保证金的环境下,使用小合约能显著提升你的资金管理灵活性和生存概率。 -

理解价差,寻找安全边际

对于专业投资者,可以关注跨市场、跨期套利的机会。例如,当期货价格相对现货出现极高溢价(即“期货升水”结构)时,可能预示着逼仓情绪过热。通过构建价差组合(如卖出现货、买入远期期货),可以在锁定微小利润的同时,规避单边价格波动的巨大风险。这需要更专业的市场接入和知识,但它是大资金在混乱市场中导航的罗盘。

白银的故事,正从一场单纯的商品牛市,演变为一个关于全球供应链、货币信用和资本博弈的复杂寓言。它迷人的光泽背后,既反射着绿色科技革命的曙光,也倒映着金融市场固有的贪婪与恐惧。在这样一个市场中,保持清醒的头脑,比预测精准的点位更为重要。毕竟,潮水退去时,我们才能看到谁在裸泳,而谁又提前穿好了泳裤。