当恐慌被“明码标价”,反向做空的机会来了吗?

周二开盘的美股市场,给所有投资者上了一堂生动的“风险教育课”。标普500指数单日暴跌超2%,年内涨幅瞬间归零;美债收益率全线飙升,美元和科技股同步走弱。一时间,避险情绪如同病毒般蔓延,黄金价格应声而起。而这一切情绪的“温度计”——VIX波动率指数,更是直线飙升,一度突破20的关键心理关口,创下近两个月新高。

周二开盘的美股市场,给所有投资者上了一堂生动的“风险教育课”。标普500指数单日暴跌超2%,年内涨幅瞬间归零;美债收益率全线飙升,美元和科技股同步走弱。一时间,避险情绪如同病毒般蔓延,黄金价格应声而起。而这一切情绪的“温度计”——VIX波动率指数,更是直线飙升,一度突破20的关键心理关口,创下近两个月新高。

这种场景并不陌生。每当地缘政治紧张、宏观政策前景不明,或是市场对某个重大风险事件过度反应时,VIX这个“恐慌指数”就会像弹簧一样被快速压缩,然后猛地弹起。但历史经验反复告诉我们一个道理:当恐慌被集中定价、情绪被推向极致时,反向思考的时机往往也在悄然酝酿。

恐慌的“定价逻辑”:情绪总是跑在事实前面

市场恐慌的本质,是对未来不确定性的集体“保险”行为。投资者因为担心股价继续下跌,于是大量买入看跌期权进行对冲。这些期权的需求推高了其价格,进而直接拉升了VIX指数。所以,VIX的飙升,更多反映的是市场“害怕”的程度,而非基本面“恶化”的事实。

回顾过去几年的市场,无论是2020年3月的疫情恐慌,还是2022年美联储激进加息引发的动荡,VIX的峰值往往对应着市场情绪的极端点,而非经济或企业盈利的最低点。情绪就像钟摆,总是从一个极端摆向另一个极端。当“抛售一切”成为市场共识,当VIX因突发事件被暴力拉升时,它本身就可能已经包含了过多的悲观预期。

当前的局面颇有几分相似。市场在短时间内消化了多重负面信息,导致波动率急剧上升。但关键在于,这些风险是持续恶化的系统性危机,还是可以被逐步消化和博弈的短期冲击?从近期一些机构的观点来看,后者可能性似乎更大。一旦市场意识到最坏的预期并未发生,或者政策路径开始清晰,被过度定价的恐慌情绪就有均值回归的动力。

逆向博弈:为何此时可以考虑做空波动率?

做空波动率,听起来像是在市场恐慌时“火中取栗”。但实际上,这是一种基于概率和赔率的策略选择,核心逻辑在于“情绪修复”比“情绪恶化”在特定阶段拥有更高的胜率。

首先,VIX指数本身具有强烈的“均值回归”特性。它长期围绕一个中枢值(历史上大约在18-20区间)波动,短期因事件冲击飙升至高位后,随着时间推移和事件明朗,向均值回落的概率极大。突破20往往是一个值得关注的信号。

其次,从交易结构看,当VIX因对冲需求短期暴涨时,其期货和期权市场通常会呈现“升水”结构(远期价格高于近期),这为做空者提供了额外的“时间衰减”收益。波动率不会长期维持在高位,因为为不确定性持续支付高额“保险费”的成本是大多数投资者难以承受的。

再者,市场的记忆是短暂的。极端情绪难以持久,一旦没有新的“黑天鹅”接力,最初的恐慌就会开始消散。此时,任何边际上的好消息,都可能成为压垮过度恐慌的最后一根稻草,引发波动率的快速坍塌。

当然,这绝非无脑的赌博。它需要建立在一个核心判断上:眼下的动荡是“事件驱动型”的恐慌脉冲,而非“结构恶化型”的长期趋势转折。 如果判断是后者,那么做空波动率无异于自杀。

实战策略:如何用期权优雅地“做空恐慌”?

对于普通投资者而言,直接做空VIX期货或相关ETF(如UVXY)风险极高,可能面临无限的亏损和剧烈的日内波动。相比之下,使用期权策略,可以提供一种风险可控、逻辑清晰的方式来表达“波动率将下降”的观点。

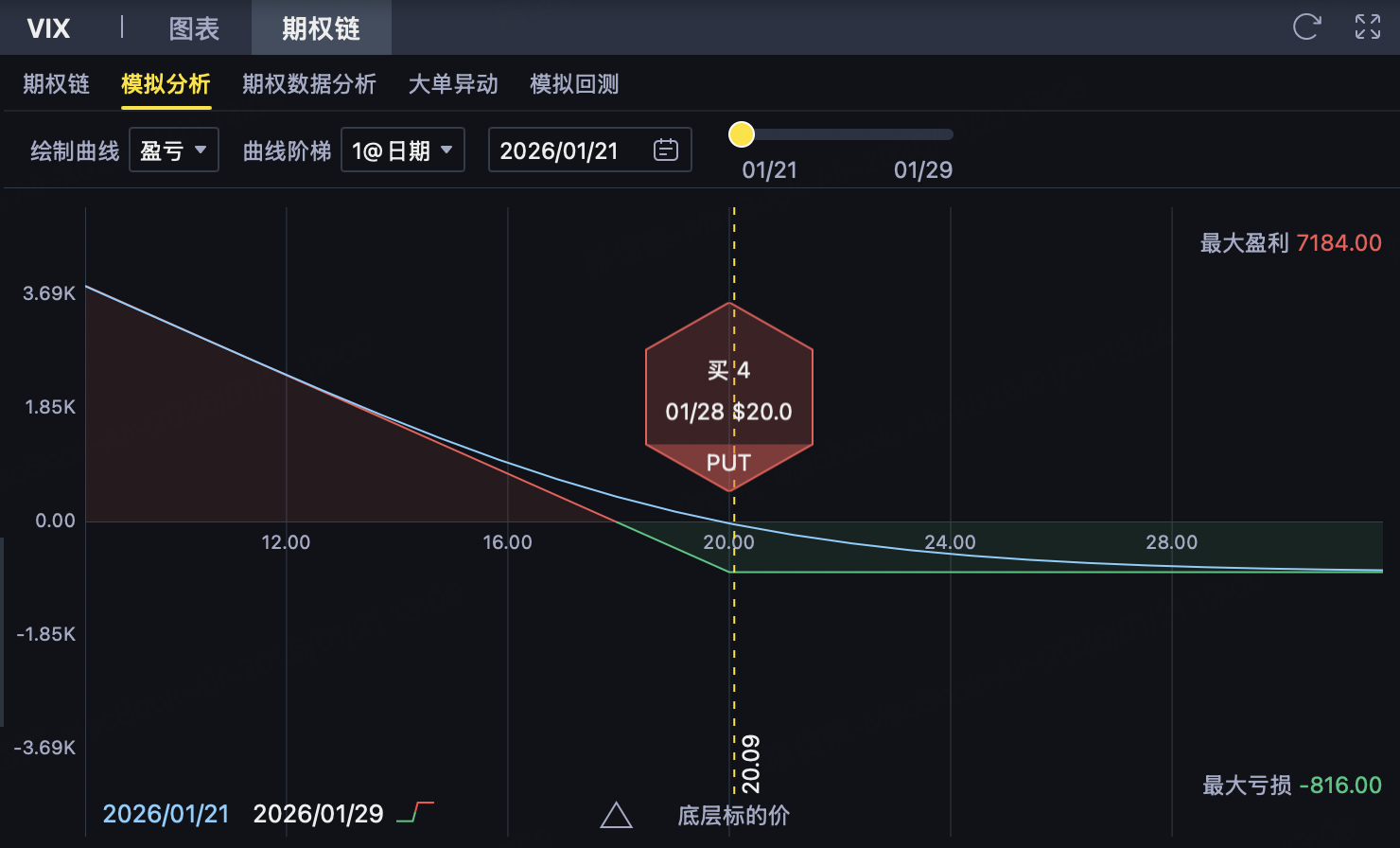

一个经典且结构简单的策略是:买入VIX的看跌期权(Put)。

策略核心:买入行权价为20的VIX看跌期权

假设当前VIX指数在21点左右,我们买入一份一个月后到期、行权价20的看跌期权,支付的权利金约为1.5美元/点。

- 最大风险(有限且明确): 付出的权利金总额。每份VIX期权合约乘数为100,因此单份合约最大亏损为 1.5 × 100 = 150美元。这笔钱在开仓时就已经支付,无论后市VIX涨到多高,你都不会有追加保证金的困扰。

- 盈利逻辑: 只要在期权到期时,VIX指数低于20,期权就开始产生内在价值。跌得越多,赚得越多。例如,到期时VIX回落至15,那么每份期权的收益为 (20 - 15 - 1.5) × 100 = 350美元。

- 盈亏平衡点: 行权价20 - 权利金1.5 = 18.5。即到期时VIX低于18.5,策略开始盈利。

这个策略的魅力在于它的“非对称性”。你最多损失150美元,但潜在收益的上限却很高(理论上VIX可以跌近0)。它完美契合了“小概率大收益,大概率小亏损”的逆向投资思维。当市场众人都在为恐慌买单时,你实际上是在以小额保费,购买一份“市场将恢复冷静”的保单。

时机、风险与心法:这不是一个“总是有效”的策略

必须清醒认识到,做空波动率是典型的“左侧交易”和“择时策略”,对时机的要求非常苛刻。

最佳时机通常出现在:

- VIX因单一或系列突发事件短期内暴力拉升(比如单周涨幅超过30%)。

- 市场出现极度悲观的一致预期,但基本面并未出现同等程度的恶化。

- 政策制定者开始释放稳定市场的信号,或关键经济数据出现缓和迹象。

- 技术指标显示VIX处于超买区间。

需要警惕的风险:

- 事件持续恶化风险: 如果地缘冲突升级、或出现新的系统性风险,VIX可能继续飙升,你的期权权利金会全部损失。

- 时间损耗风险: 期权价值会随着时间流逝而衰减。如果VIX在高位盘整,迟迟不回落,你也会亏损。

- 波动率微笑曲线: 极端行情下,期权定价模型可能失效,深虚值看跌期权的流动性也可能变差。

因此,这更适合作为投资组合中的一个“战术性侧翼”,用一小部分资金去博取一个高赔率的机会,而非重仓押注的“战略性决策”。在我的经验里,这种策略在恐慌情绪“明牌”后、但又未出现新的催化剂时,效果最好。就像等待一场暴风雨最猛烈的阶段过去,虽然天上还有乌云,但你已经知道雨势必将减弱。

市场总是在恐惧与贪婪之间循环。当恐惧被清晰地标价在VIX指数上时,或许正是冷静的投资者开始计算反向概率的时刻。投资,从来不是与大众情绪共舞,而是在理解情绪规律后,做出独立的概率判断。当然,任何策略都需结合自身的风险承受能力,市场永远会奖励谨慎的勇敢者,而非鲁莽的投机客。