Zoox、AWS与广告合作加持,亚马逊潜力几何?

近期,投资者对亚马逊的关注日益增加。作为全球电商与云计算巨头,亚马逊的业务既面临宏观经济压力,也拥有高速增长的AWS云业务和逐步优化的供应链体系。

近期,投资者对亚马逊的关注日益增加。作为全球电商与云计算巨头,亚马逊的业务既面临宏观经济压力,也拥有高速增长的AWS云业务和逐步优化的供应链体系。

接下来,我们从运营改善、AWS增长、广告及零售业务、财务状况、潜在风险及估值等多个角度,对亚马逊的投资价值进行全面分析。

供应链优化:效率提升带来成本优势

亚马逊近年来在物流和供应链方面进行了大规模改进。通过区域化配送中心,公司在Q2’25实现了履约至交付的效率提升约40%,而运输路径平均距离缩短了12%。这些优化不仅提高了配送速度,也降低了运营成本。

除了区域化布局,自动化和机器人技术的引入正在显著改善亚马逊的成本结构。全球范围内,亚马逊已部署超过100万台机器人,覆盖包裹分拣和运输等环节。同时,亚马逊推出了DeepFleet AI基础模型,用于机器人操作编排。这种硬件与软件的深度结合,标志着亚马逊正向全自动化履约运营迈进。

自动化不仅限于仓储。亚马逊旗下的Zoox自动驾驶出租车已在拉斯维加斯试运营,这是首个专为自动驾驶出行设计的机器人出租车服务。尽管短期内Zoox不会对盈利产生直接贡献,但从长远来看,它可能成为亚马逊最后一公里配送的战略延伸。通过这种方式,亚马逊在自动化物流与无人化配送方面取得了行业领先地位。

AWS云业务:持续增长驱动盈利

亚马逊云计算(AWS)仍是公司增长的核心引擎。公司积极扩展与Anthropic的合作,通过Trainium2芯片托管AI模型,建设三座数据中心园区,总容量达到1.3GW,预计将部署100万颗Trainium2芯片。这一大规模非NVIDIA芯片集群将显著降低总拥有成本(TCO),为AWS带来潜在的高利润业务,同时也惠及芯片制造伙伴Marvell Technology。

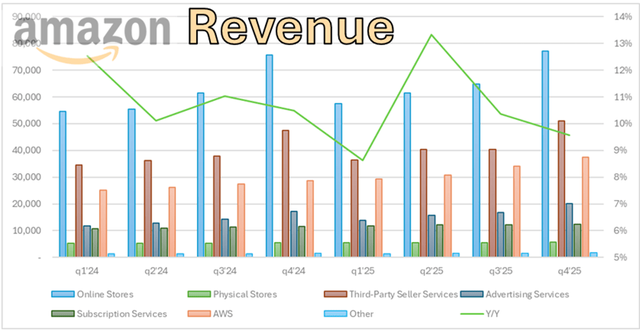

根据Q2’25财报,客户正在恢复将工作负载迁移至AWS数据中心,亚马逊结束季度时拥有约1950亿美元的订单积压,显示出强劲的云计算需求。预计AWS收入将在未来持续扩张,尤其是在eFY25下半年加速增长,为整体业绩提供有力支撑。

广告业务:战略合作扩大覆盖

亚马逊在广告业务上也持续发力,通过与Roku、Disney及Netflix等平台的合作,扩大了其跨流媒体平台的广告覆盖。Roku合作将帮助广告主在Roku TV及Prime Video等平台上进行更精准的投放,而与Disney及Netflix的合作,则进一步拓展了广告受众范围。这种跨平台的广告整合有助于提升广告收入,并增强亚马逊广告生态的竞争力。

消费者业务:面临宏观压力

尽管AWS和广告业务表现强劲,亚马逊的消费者业务仍面临一定挑战。美国经济疲软、通胀压力上升以及就业不确定性可能导致消费支出下降。特别是Gen Z群体,在租金、生活成本和医疗支出压力下,可能缩减非必需品消费,这将直接影响亚马逊零售业务的增长。

此外,中小企业为应对关税压力而推迟涨价,也可能延缓成本向终端消费者的转移,进一步抑制短期需求。这种宏观经济环境增加了消费者业务的不确定性,即便亚马逊通过自动化和供应链优化控制成本,整体收入增长仍可能受到抑制。

财务状况:稳健的现金流与债务管理

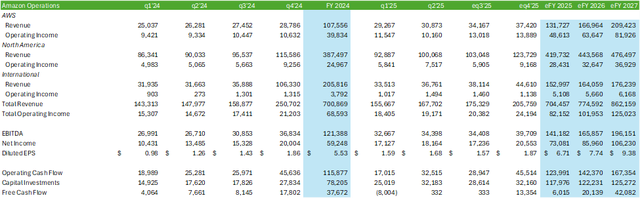

亚马逊财务状况稳健。公司在Q2’25末拥有约930亿美元现金及等价物,加上市值证券,扣除507亿美元债务后,净现金约为425亿美元。财务稳健使亚马逊能够继续投资于AWS基础设施、供应链自动化以及战略并购等领域。

展望eQ3’25,公司预计实现1750亿美元净收入,稀释每股收益(EPS)约为1.57美元。运营效率的改善、区域化分销和自动化投入将继续支撑盈利能力。通过稳健的现金流管理,亚马逊具备应对短期消费波动和宏观不确定性的能力。

投资者视角:机遇与风险并存

从投资角度看,亚马逊具备明显的成长潜力。AWS和广告业务的扩张、供应链自动化、Zoox未来的潜在物流应用,都为公司创造了长期价值。然而,消费者业务面临经济放缓、通胀和就业压力带来的下行风险。

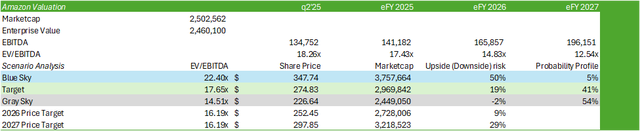

在估值方面,AMZN股票目前交易于18.26倍EV/EBITDA,处于历史溢价区间中点。由于消费者业务面临压力,相比云计算和广告同行,股票存在一定折价,这可能为投资者提供买入机会。

根据财务模型,目标股价为252美元,基于eFY26 16.19倍EV/EBITDA估值水平,建议投资者持有“买入”评级。

未来展望

综合来看,亚马逊的长期增长逻辑依然强劲。供应链优化和自动化将持续降低成本、提升履约效率;AWS云业务与Anthropic合作、Trainium2芯片扩张及数据中心建设,将推动利润增长;广告业务通过战略合作拓展市场。短期消费者业务可能受宏观环境影响,但整体上,亚马逊在电商与云计算的双轮驱动下,仍具备显著投资价值。

Zoox的无人配送和自动驾驶业务也为未来提供了战略想象空间。尽管短期内不会对盈利产生显著贡献,但长期来看,这可能成为亚马逊物流与零售业务的重要补充。公司在硬件、软件及自动化整合方面的探索,显示了其不断寻求创新以保持行业领先的决心。

结语

亚马逊作为全球科技巨头,在供应链优化、云计算和广告业务上均展现出稳健增长潜力。尽管宏观经济与消费者行为存在不确定性,但通过自动化、技术创新和战略合作,公司正逐步增强竞争力。投资者可关注AWS扩张、广告生态和自动化物流的进展,这些因素将在未来几年对股东价值产生重要影响。在当前股价折价背景下,亚马逊仍具备长期投资吸引力。