Meta财报夜:AI的“吞金兽”与广告的“印钞机”,谁将主宰股价?

又到了科技巨头们的“期中考试季”。本周,市场目光将聚焦于Meta Platforms,这家社交媒体巨头将于美东时间1月28日盘后公布其最新季度业绩。对于投资者而言,这不仅仅是一次财报发布,更像是一场关于公司未来战略的“全民公投”:我们究竟是在投资一个持续进化的广告印钞机,还是在为一个充满野心但仍在“烧钱”的元宇宙梦想买单?

又到了科技巨头们的“期中考试季”。本周,市场目光将聚焦于Meta Platforms,这家社交媒体巨头将于美东时间1月28日盘后公布其最新季度业绩。对于投资者而言,这不仅仅是一次财报发布,更像是一场关于公司未来战略的“全民公投”:我们究竟是在投资一个持续进化的广告印钞机,还是在为一个充满野心但仍在“烧钱”的元宇宙梦想买单?

根据市场普遍预期,Meta本季度营收预计在560亿至590亿美元之间,同比增长约20%;每股收益(EPS)预计在8.1至8.3美元左右。如果实现,这将继续保持其在大型科技公司中相对亮眼的增长势头。但数字背后,真正的博弈才刚刚开始。

核心引擎依旧轰鸣:广告业务的“定海神针”

毫无疑问,广告业务仍是Meta最坚实的利润基石。市场分析普遍认为,由人工智能驱动的广告投放系统效率仍在持续提升,这直接改善了其变现能力。Instagram和Reels短视频功能的用户参与度居高不下,为广告收入提供了源源不断的燃料。从近期宏观数据看,数字广告市场并未出现明显的需求降温迹象,这为Meta的盈利端提供了基本盘支撑。

我记得在去年三季度财报后,市场曾短暂担忧过广告增长是否会见顶。但Meta用连续两个季度的稳健表现回应了质疑。这背后,是其对广告产品矩阵的精细化运营——从动态广告到线索广告,AI正在让广告投放变得越来越“聪明”,也越来越难以被用户察觉和反感。这种“润物细无声”的变现能力,正是其护城河所在。

成本端的“阿喀琉斯之踵”:AI与元宇宙的双重吞噬

然而,财报夜最大的悬念和焦虑,几乎全部来自成本端。市场预计,Meta全年的资本开支将维持在700亿至720亿美元的历史高位。这笔天文数字般的投入,主要流向了两个方向:构建AI基础设施与算力,以及持续“喂养”其Reality Labs(现实实验室)业务。

AI的军备竞赛是当前科技界最昂贵的游戏。训练一个大模型动辄需要数万张顶级GPU,而Meta在开源大模型Llama系列上的雄心,意味着它必须持续投入巨资以追赶甚至超越竞争对手。这就像一场没有终点的马拉松,每一步都代价不菲。

而Reality Labs,这个承载着扎克伯格元宇宙愿景的部门,目前依然是一个巨大的“成本中心”。尽管其发布的Quest 3头显在消费级市场获得了一定好评,但该业务距离实现自我造血仍遥遥无期。它就像一个充满未来感的“吞金兽”,不断消耗着来自广告业务的现金流。

投资者当前的焦点非常明确:我们理解并支持对未来的投资,但管理层能否在“大力出奇迹”的同时,向我们证明利润率和自由现金流的稳定性?市场可以容忍高投入,但无法容忍投入变成无底洞。

财报后的股价剧本:几种可能的情景推演

基于“增长确定性”与“成本扩张”的博弈,财报后股价可能会上演以下几种剧本:

-

最佳情景(温和上涨):营收和EPS小幅超预期,同时管理层给出下一季度稳健的营收指引,并对资本开支的峰值做出相对明确的预期(例如暗示2025年capex增速将放缓)。Reality Labs的亏损额得到控制甚至小幅收窄。这种情况下,市场信心将得到提振,股价可能获得支撑并温和上行。

-

中性情景(高位震荡):业绩完全符合预期,但管理层对未来的资本开支表述模糊,或Reality Labs亏损再度扩大。这会被市场解读为“不确定性增加”。股价可能因前期涨幅较大而出现获利了结,进入一段时间的震荡盘整,等待更清晰的信号。

-

风险情景(显著回调):业绩指引疲软,或资本开支指引被大幅上修,远超市场预期的720亿美元上限。这可能会引发市场对“盈利被侵蚀”的严重担忧,重新评估其估值逻辑。股价可能面临较大的下行压力。

从期权市场的隐含波动率来看,市场对本次财报可能带来的股价波动已有一定预期。对于不希望押注单一方向的投资者而言,财报事件本身就是一个需要管理的风险。

一种应对不确定性的策略思路:熊市看涨价差

在财报这种高波动事件前后,许多经验丰富的交易者会采用期权策略来构建一个风险收益比更佳的头寸,而非单纯地做多或做空股票。这里以一份具体的策略为例,探讨如何应对“股价可能不会大幅上涨”的判断。

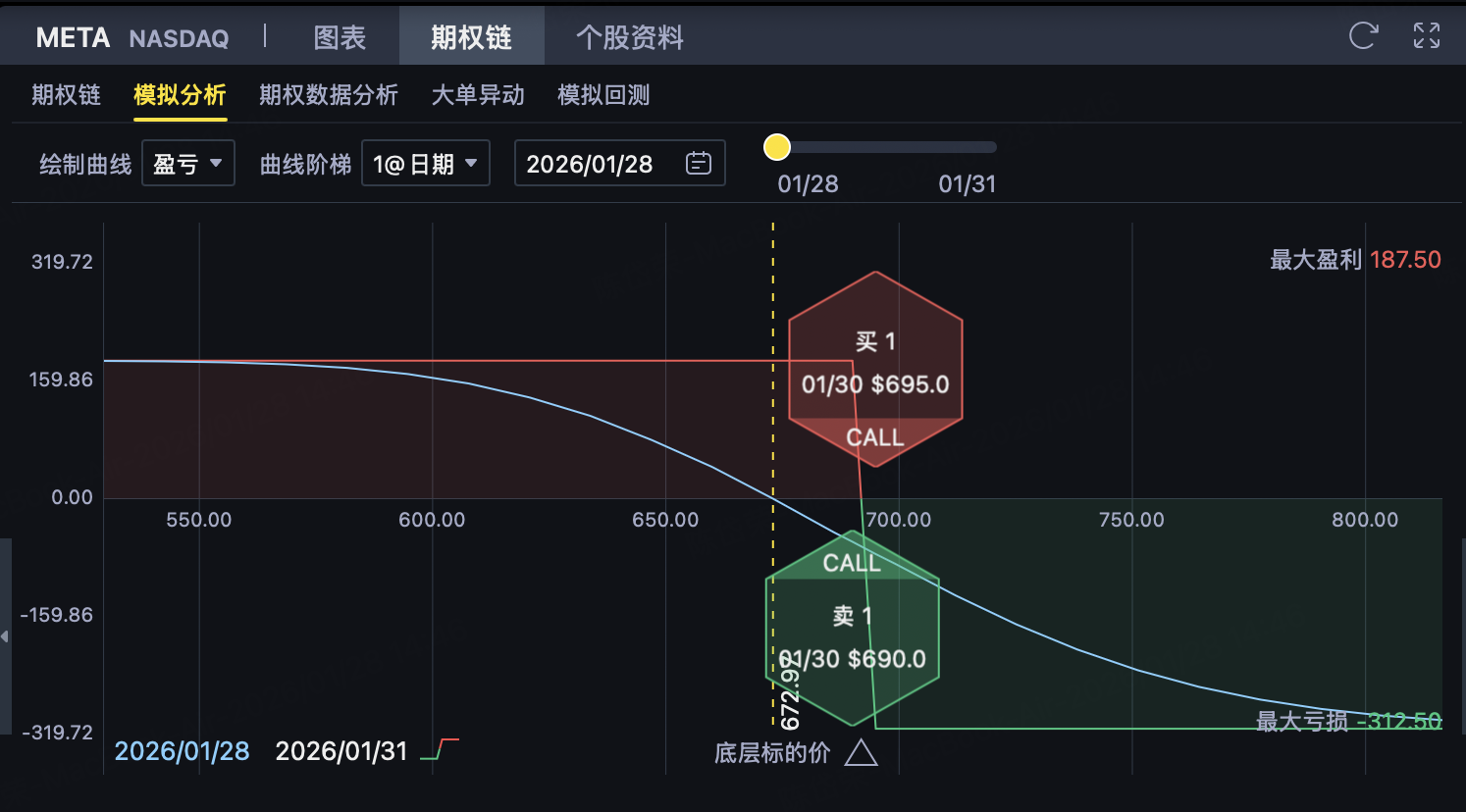

假设某投资者认为,Meta在财报后短期内突破695美元的概率较低,更可能维持在高位震荡甚至小幅回落。他可以考虑构建一个熊市看涨价差策略。

策略结构如下:

- 卖出1份执行价为690美元的看涨期权,收取权利金约15.4美元/股。

- 同时买入1份执行价为695美元的看涨期权,支付权利金约13.53美元/股。

这个组合的净权利金收入为每股1.87美元(15.4 - 13.53)。这意味着,建仓后投资者立即获得了每手合约(100股)187美元的现金流入。

这个策略的损益特征非常清晰:

- 最大盈利(187美元/手):在期权到期时,只要Meta股价低于或等于690美元,两个期权都无价值过期,投资者就能稳稳赚走这187美元。

- 最大亏损(313美元/手):如果股价大涨,超过695美元,亏损将被锁定在执行价差(5美元)减去已收权利金(1.87美元),即每股3.13美元,每手合约313美元。

- 盈亏平衡点:股价在691.87美元。

它的核心逻辑是什么?

这本质上是一个“看不涨”的策略。投资者并不需要股价大跌才能赚钱,只要股价在到期时没有涨破盈亏平衡点,就能获利。它通过卖出接近现价的看涨期权来赚取时间价值(尤其是财报前往往有较高的波动率溢价),同时用买入更高行权价的看涨期权来给上行风险“上保险”,避免了裸卖看涨期权可能面临的无限亏损风险。

适用情境与风险:

这种策略最适合投资者对标的短期走势有“区间震荡”或“温和看跌”的判断时使用。它用确定的风险上限(最大亏损),去博取一个相对确定的、但有限的收益。需要提醒的是,如果股价出现暴跌,该策略的盈利也仅限于最初收到的权利金,无法享受到股价下跌的全部收益。因此,它并非一个纯粹的“做空”替代品,而更像是一种在特定波动率环境和价格预期下的“收租”策略。

结语:在梦想与现实之间寻找平衡

Meta正站在一个典型的科技巨头十字路口:一边是当下依然丰腴、但增长渐趋平缓的现金牛业务;另一边是代表未来、却需要持续巨额投入且前景未明的创新业务。这份财报,就是检视其如何平衡这对矛盾的最新成绩单。

对于投资者而言,关键或许不在于判断AI和元宇宙的终极价值,而在于评估管理层将梦想转化为财务现实的执行能力与节奏感。市场的耐心是有限的,但奖励也是丰厚的。今晚,我们将看到扎克伯格交出的最新答案。无论结果如何,这都将为理解这个时代的科技投资逻辑,添上重要的一笔。