阿斯麦订单爆表,半导体牛市的下一个引擎?

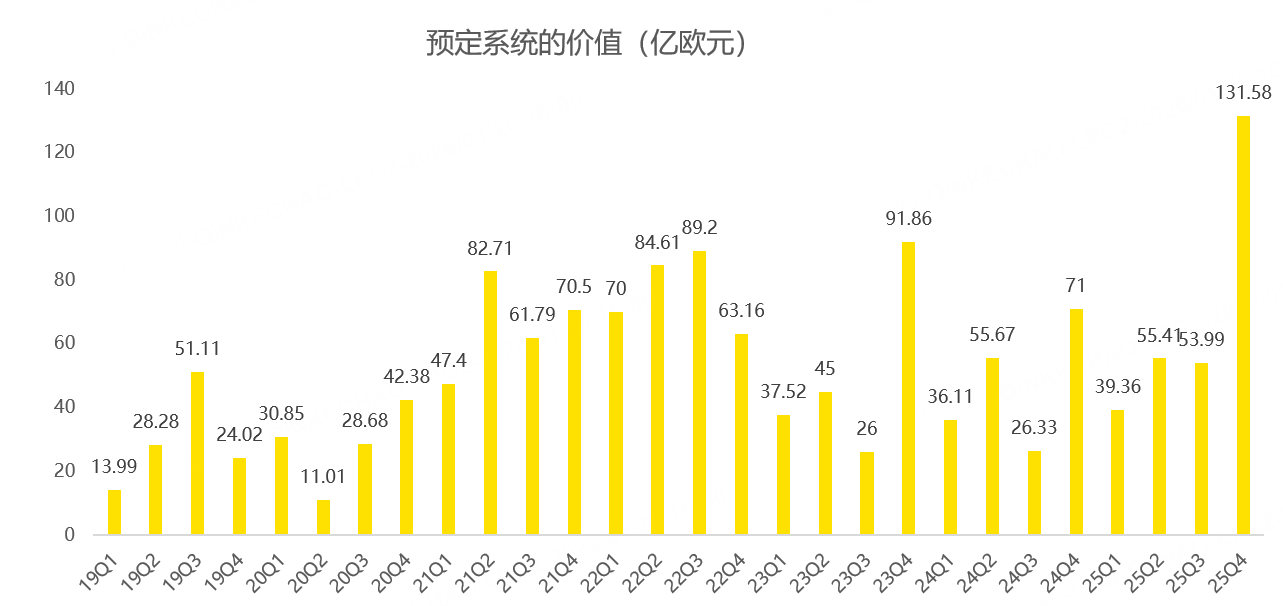

昨晚,光刻机巨头阿斯麦(ASML)的四季报,给全球半导体市场打了一针强心剂。股价盘后一度飙升近10%,站上1600美元大关。更引人注目的是,其四季度新增订单额达到了惊人的131.58亿欧元,远超市场预期的68.5亿,创下历史新高。

昨晚,光刻机巨头阿斯麦(ASML)的四季报,给全球半导体市场打了一针强心剂。股价盘后一度飙升近10%,站上1600美元大关。更引人注目的是,其四季度新增订单额达到了惊人的131.58亿欧元,远超市场预期的68.5亿,创下历史新高。

表面看,这份财报的营收和每股收益只是“符合预期”或“略超预期”。但资本市场从来都是“买预期,卖事实”。当台积电(TSMC)此前宣布大幅提高资本开支时,敏锐的投资者就已经把目光投向了产业链最上游的“卖铲人”——阿斯麦。这份创纪录的订单,正是对“AI需求是否可持续”这一核心问题最响亮的回答。

订单背后的“暗语”:AI不是一阵风

阿斯麦CEO彼得·温宁克在财报电话会上的表态,几乎可以看作是台积电管理层言论的回声。他强调,客户对“人工智能相关需求可持续性”的预期变得“明显更加乐观”,并因此提升了中期产能规划。

这传递了一个关键信号:头部芯片制造商(如台积电、英特尔、三星)正在用真金白银下注,他们认为当前由ChatGPT等应用引爆的AI算力需求,并非昙花一现,而是一个长期结构性增长的开始。为了满足未来几年对先进制程(尤其是3纳米、2纳米及以下)芯片的庞大需求,他们必须提前锁定最核心、也最稀缺的设备——极紫外(EUV)光刻机。

阿斯麦是EUV光刻机的全球唯一供应商,其订单量是观测全球半导体资本开支周期的顶级领先指标。131亿欧元的订单,就像一张未来两到三年半导体制造产能扩张的“预售合同”,预示着晶圆厂的建设热潮将持续。

不止是AI:周期复苏与地缘博弈的双重奏

当然,将一切归因于AI可能过于简单。在我看来,阿斯麦的订单爆表,是三重因素叠加的结果:

- AI驱动的先进制程军备竞赛:这是最核心的动力。训练更强大的大模型需要更先进、更密集的算力,直接拉动了对EUV光刻机的需求。阿斯麦预计2026年EUV销售额将大幅增长,正是基于此。

- 半导体行业周期的自然复苏:在经历了2022-2023年的库存调整后,消费电子、汽车、工业等传统领域的芯片需求正在温和回暖。成熟制程(DUV光刻机)的需求也在逐步恢复,构成了基本盘的支撑。

- 全球供应链重塑下的“重复下单”:这是一个不容忽视的地缘政治因素。美国、欧洲、日本、中国等地都在推动芯片制造的本土化,以避免供应链风险。这可能导致多家厂商为相似的产能目标下单,一定程度上放大了短期内的设备需求。温宁克本人也曾提示过“重复订单”的风险,但在产能紧缺的当下,这反而成了业绩的助推器。

估值贵不贵?与上一轮高峰的对比

投资者最关心的问题永远是:现在买,还来得及吗?我们来看估值。

从市盈率(PE)角度看,阿斯麦当前的估值虽然不低,但相较于2021年半导体超级牛市时的高点,仍有相当距离。更重要的是,市场给予阿斯麦的估值,从来不只是基于当前利润,更是基于其未来数年的订单可见性和技术垄断壁垒。

此次财报中,公司还宣布了高达120亿欧元的股票回购计划,这相当于其市值的约2.5%,直接回馈股东,也彰显了管理层对现金流和未来发展的信心。如果其2026年营收能如期达到365亿欧元的中位数目标,并伴随利润率提升,那么当前的股价或许仍处在新一轮增长曲线的起点位置。

普通投资者如何“上车”?聚焦三款核心ETF

对于大多数投资者而言,直接买卖阿斯麦股票或许门槛较高(股价高、需开立海外账户)。通过ETF布局,是更便捷、也更分散风险的方式。参考公开数据,以下几只ETF值得重点关注:

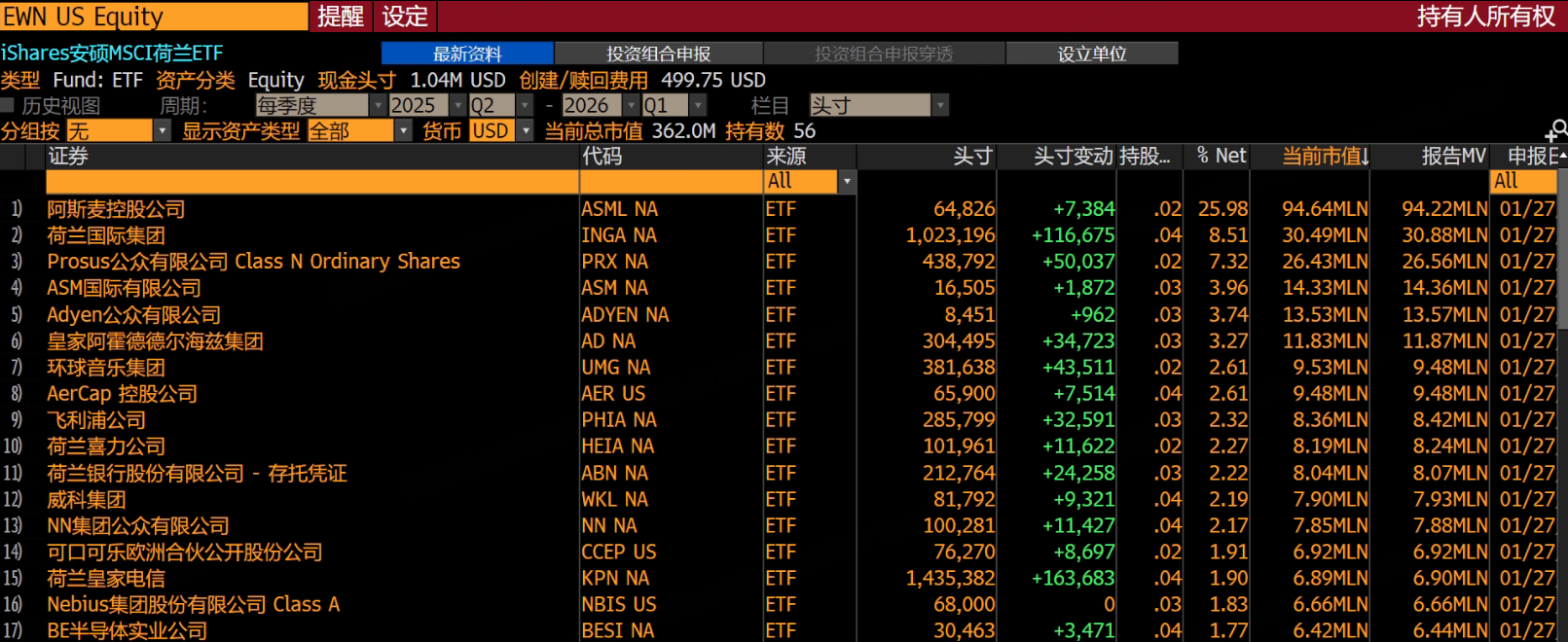

- iShares MSCI荷兰ETF (EWN):押注“国家冠军”

这只ETF跟踪荷兰市场,阿斯麦是其绝对的第一重仓股,权重接近26%。如果你想以较低成本重点投资阿斯麦,同时用其他荷兰大型公司(如联合利华、ING集团)做一点分散,EWN是个简洁的选择。它的管理费为0.49%,流动性也不错。

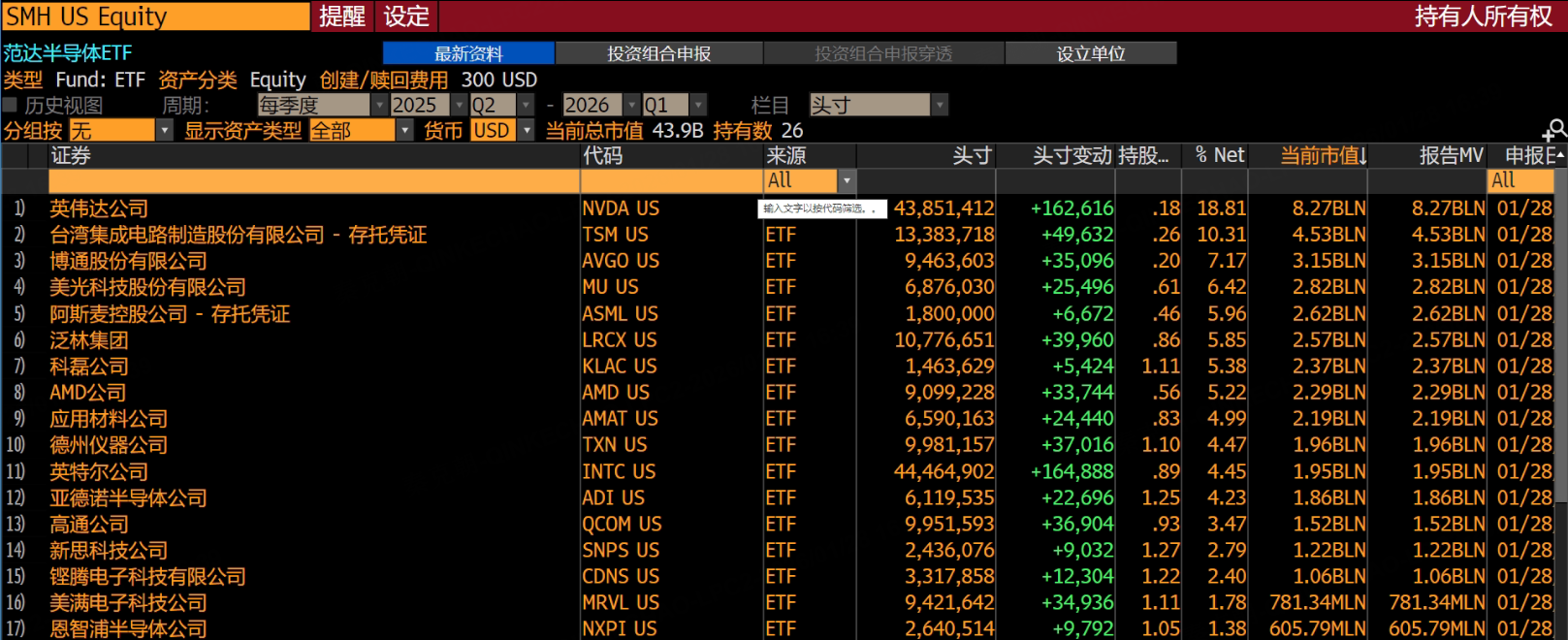

- 半导体指数ETF-HOLDRs (SMH):布局全产业链

这是规模最大的半导体ETF之一。它并非均匀分布,而是采用“持有股票”的结构。其第一大持仓是英伟达(约18.8%),阿斯麦占比约6%。这只ETF适合那些看好整个半导体行业(从设计到设备),尤其侧重美国芯片巨头的投资者。通过SMH,你能一键买入从英伟达、台积电到阿斯麦、应用材料的全产业链龙头。

- Invesco PHLX Semiconductor ETF (SOXQ):低成本之选

这只ETF与知名的iShares半导体ETF (SOXX) 跟踪同一指数(费城半导体指数),但管理费更低,仅为0.19%。阿斯麦在其权重中约占4.7%。对于追求极致低成本、希望广泛投资全球(主要是美)半导体上市公司的投资者,SOXQ的性价比非常突出。

至于那些单押阿斯麦的杠杆ETF(如2倍做多ASMG),它们日内波动巨大,且存在因波动损耗而长期偏离理论值的风险,只适合对时机把握极准、进行短线交易的资深玩家,普通投资者最好敬而远之。

尾声:光刻机的光芒,能照亮多远?

阿斯麦的炸裂订单,无疑为半导体行业的中期景气度投下了最权威的信任票。它告诉我们,资本开支的引擎已经重新轰鸣,而AI是这台引擎最强力的燃料。

然而,投资永远要看向前方更远的道路。我们需要持续跟踪:这些巨额订单能否顺利转化为营收和利润?全球多地晶圆厂建设会否因经济波动而延迟?地缘政治会否带来新的出口管制风险?以及,在阿斯麦身后,是否有挑战者正在默默耕耘下一代技术?

历史数据显示,半导体设备的周期往往比芯片设计公司更为平缓,但波动也更大。当“卖铲人”生意兴隆时,整个行业的淘金热通常已进行到中场。对于投资者而言,在乐观中保留一份清醒,通过ETF分散布局,或许是分享这轮技术革命红利,同时又能安稳入睡的更优策略。毕竟,在追逐算力巅峰的竞赛中,确保自己始终在牌桌上,比任何一次精准的抄底都更重要。