UNH暴跌近20%:医保巨头遭遇“成长性危机”,还是市场反应过度?

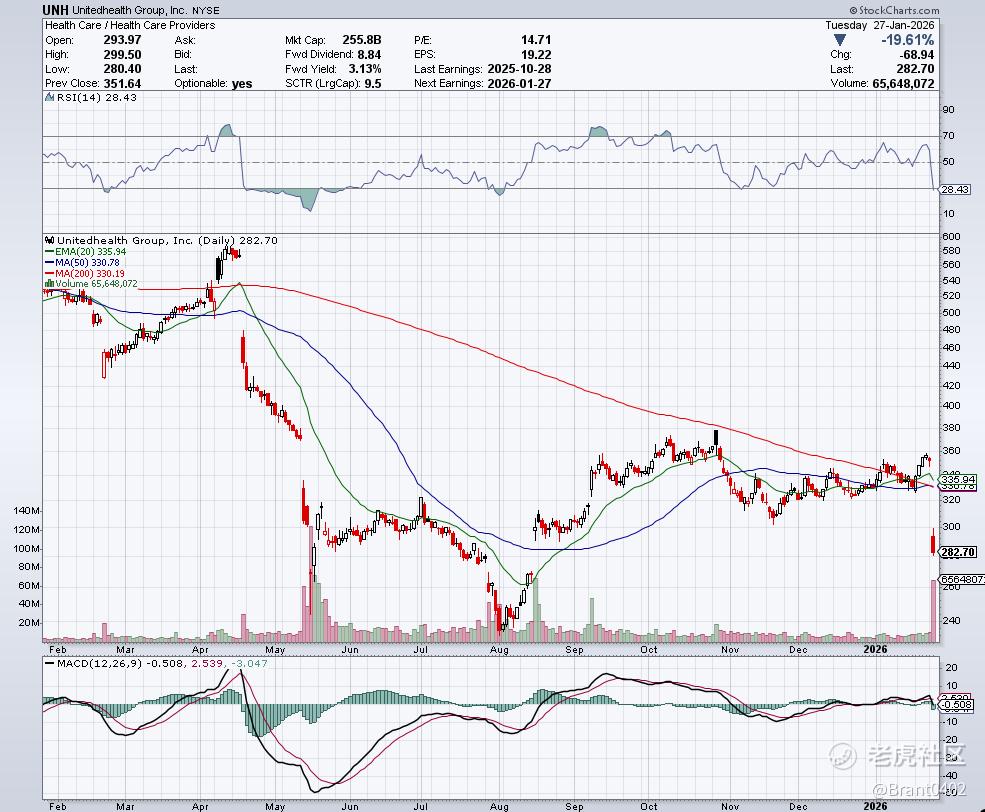

周二的美股市场,一只“大象”的摔倒引发了全场侧目。健康保险巨头联合健康(UNH)股价单日重挫近20%,创下公司历史上最惨烈的交易日之一。282.70美元的收盘价,让无数长期持有这只“防御性成长股”的投资者目瞪口呆。

周二的美股市场,一只“大象”的摔倒引发了全场侧目。健康保险巨头联合健康(UNH)股价单日重挫近20%,创下公司历史上最惨烈的交易日之一。282.70美元的收盘价,让无数长期持有这只“防御性成长股”的投资者目瞪口呆。

表面上看,财报数据并非灾难。第四季度调整后每股收益2.11美元,略高于预期的2.10美元;营收1132亿美元,同比增长12.3%,也基本符合预期。但魔鬼藏在细节里,市场用脚投票,精准地砸向了两个致命痛点:盈利质量的恶化和未来增长的“主动刹车”。

一、财报的“温水煮青蛙”:利润被医疗成本无情吞噬

如果你只看营收和EPS的顶线数字,可能会觉得市场疯了。但真正让华尔街脊背发凉的是那份不断攀升的医疗赔付率(MCR)。这个数字在第四季度达到了89.1%,意味着公司每收1美元保费,就有近0.9美元要直接支付给医院和医生。更糟的是,管理层对2026年的指引将这个比率维持在88.8%的高位。

这可不是什么短期波动。我记得在2021年左右,UNH的MCR还能控制在82%-84%的舒适区间。如今接近90%的水平,清晰地表明了一个趋势:美国人的医疗需求和使用率在持续攀升,而保险公司议价能力在减弱。当医疗通胀(医生薪酬、药品价格、新技术费用)以中高个位数增长时,保费收入的增长若跟不上,利润空间就会被一点点榨干。

核心业务的数据更是触目惊心。其保险部门UnitedHealthcare的经营利润从去年同期的30亿美元骤降至3亿美元,经营利润率从4.0%被压缩到仅剩0.4%。这几乎可以理解为,这块核心业务在第四季度接近“白干”。Optum部门也因重组和调整出现利润下滑。这就像一家餐厅,虽然客单价(营收)涨了,但食材成本(医疗支出)涨得更快,厨师工资(运营成本)也高企,最后忙活一顿,赚了个寂寞。

二、2026年指引:一场“战略性撤退”引发的信任危机

如果说财报数据是“慢性病”,那么2026财年的业绩指引就是那剂让市场瞬间休克的“猛药”。公司预计2026年营收约为4400亿美元,这比市场普遍预期的4540亿美元低了整整140亿。更关键的是,这一数字意味着营收将出现约2%的同比下滑。

对于UNH这样的巨头,营收负增长是极其罕见的信号。它一直被视作穿越经济周期的“现金牛”,增长虽不快但稳健。如今管理层亲口承认,为了保住利润,将主动收缩业务规模。具体来说,预计到2026年,其重要的Medicare Advantage(联邦医疗保险优势计划)会员将流失130-140万人,公司总会员数预计收缩230-280万。

这无疑向市场释放了一个清晰的信号:增长故事可能暂时结束了。公司正从“进攻”转向“全面防守”,通过“去规模化”来应对成本压力。在投资世界里,“成长性”是估值的重要基石。当一家公司主动选择不再成长,市场自然会用更苛刻的估值模型来重新定价。这让我想起几年前某些传统零售巨头的转型阵痛,从追求开店数量到关店提质,股价通常会经历一个漫长而痛苦的估值重塑过程。

三、政策“黑天鹅”:压垮股价的最后一根稻草

正当市场还在消化“成长性缺失”的利空时,一只真正的“黑天鹅”从华盛顿飞来。美国联邦医疗保险和医疗补助服务中心(CMS)在周一晚间发布提案,建议2027年Medicare Advantage计划的支付费率仅上调0.09%。

0.09%!这个数字让所有分析师眼镜碎了一地。此前华尔街的普遍预期是涨幅可达6%左右。在医疗成本通胀可能超过4%的背景下,0.09%的费率上调近乎于“冻结”。这意味着保险公司收入端被牢牢锁死,而成本端却在持续上涨,利润遭受双向挤压。

对于占据全美MA市场约30%份额的联合健康来说,这无疑是精准打击。MA业务是其利润的重要贡献者,也是过去几年增长的主要引擎。这项政策提案直接击穿了市场对于UNH未来几年利润率能够逐步改善的假设。美国健康保险计划协会(AHIP)已经发出警告,如此低的费率增长可能导致福利削减和保费上涨,最终损害老年参保人的利益。

费率是保险公司的生命线。这条生命线的供血速度突然降至近乎停滞,而失血速度(医疗成本)却在加快,投资者的恐慌性抛售也就不难理解了。这就像你开了一家店,政府突然规定你明年商品售价只能涨一分钱,但你的房租、工资、进货成本却要涨5%,你除了缩减规模、控制成本,还能怎么办?

四、暴跌之后:是价值陷阱,还是黄金坑?

单日暴跌近20%,对于UNH这样的蓝筹股而言,其冲击不亚于一场小型股灾。现在所有投资者都在问同一个问题:现在是抄底的时候吗?

从估值角度看,经历暴跌后,UNH的市盈率已大幅回落至历史较低区间。对于一家依然拥有强大品牌、遍布全美的网络和Optum这样领先的健康服务板块的公司而言,似乎具备了一定的安全边际。一些逆向投资者可能会认为,市场的恐慌过度了,将短期政策和经营挑战进行了永久性折价。

但在我看来,有几个核心问题需要想清楚:

-

成长逻辑是否彻底改变? 如果公司确实进入了一个“主动缩表”的阶段,那么过去给予稳定增长溢价的那部分估值就可能永久性消失。它的估值体系可能需要向更传统的公用事业或必需消费品公司靠拢。

-

政策风险是否可控? 0.09%的费率提案目前还只是草案,最终版本可能会有调整。但大方向是明确的:美国政府医疗开支压力巨大,控制MA计划成本是两党都可能推进的方向。政策逆风可能持续存在。

-

成本控制的能力边界在哪里? UNH可以通过Optum的医疗服务体系进行内部协同和成本控制,但这有其极限。当全社会医疗通胀成为系统性趋势时,单个公司的努力能抵消多少?

我记得在2018年,消费品巨头宝洁也曾因为增长停滞而股价承压,但通过大刀阔斧的改革和聚焦核心品牌,最终重获增长。UNH需要证明,它当前的“收缩”是为了未来更高质量、更具盈利性的“再扩张”。

五、对投资者的启示:在变化的医保格局中寻找新平衡

联合健康的暴跌,不仅仅是单一公司的故事,它折射出整个美国医疗保险行业面临的深层挑战:在人口老龄化、医疗技术进步、政治压力加大和通胀顽固的多重夹击下,传统的“支付方”模式正承受巨大压力。

对于投资者而言,这起事件有几个重要启示:

- “防御性”不等于“免疫性”。即便是最稳健的行业龙头,也可能遭遇基本面和政策的双重打击。分散投资和持续跟踪基本面细节至关重要。

- 关注政策敏感度。医疗行业是受政策影响最深的领域之一。投资相关公司,必须将政策风险纳入估值模型,不能抱有侥幸心理。

- 从“支付”到“服务”的价值转移。这场危机也凸显了像Optum这样的医疗服务板块的价值。未来,能够真正控制医疗成本、提升服务效率的环节,可能比单纯的保险支付更有议价权和成长空间。

市场总是在过度乐观和过度悲观之间摇摆。UNH的暴跌无疑是悲观情绪的集中释放。它是否跌出了黄金坑,取决于其管理层能否成功导航,在保利润和寻增长之间找到新的平衡点,也取决于外部政策环境最终会温和到什么程度。对于旁观者来说,这是一堂生动的案例课,提醒我们即使是最坚固的堡垒,也需要时刻检查它的城墙。投资没有一劳永逸,只有持续的观察和独立的判断。