特朗普“欢迎”弱美元,全球资产大洗牌的时刻到了?

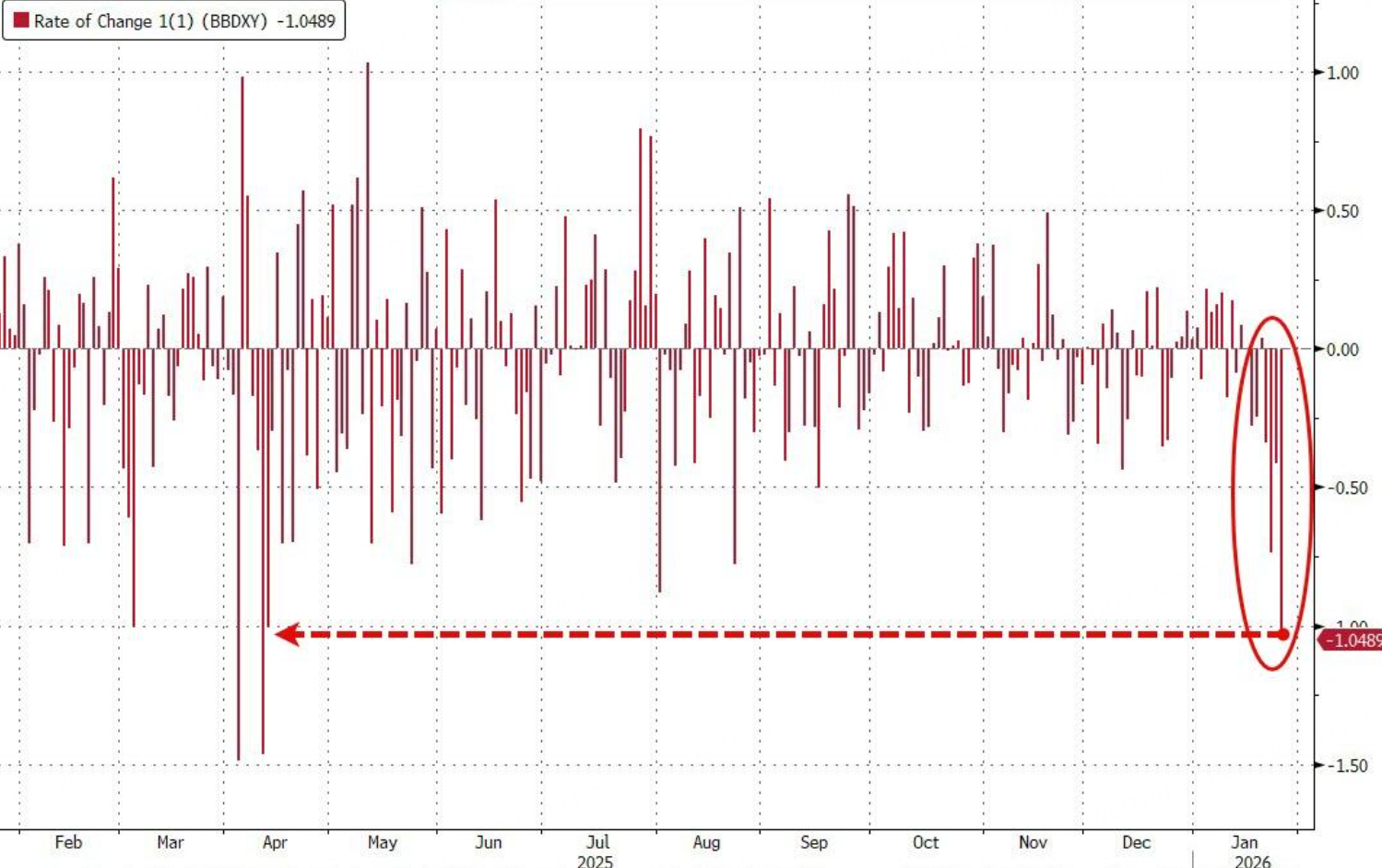

本周二,当美国财经记者将“是否担心美元贬值”的问题抛给特朗普时,得到的回答让华尔街的交易员们放下了手中的咖啡杯。这位前总统兼现任候选人轻松地表示:“不,我觉得这很棒。就让它达到它自己的水平。” 这番对美元走软的“官方背书”,像一颗投入平静湖面的石子,瞬间在外汇市场激起了层层涟漪。彭博美元指数应声重挫,创下阶段新低,一场关于“强美元”信仰的讨论再次被推至台前。

本周二,当美国财经记者将“是否担心美元贬值”的问题抛给特朗普时,得到的回答让华尔街的交易员们放下了手中的咖啡杯。这位前总统兼现任候选人轻松地表示:“不,我觉得这很棒。就让它达到它自己的水平。” 这番对美元走软的“官方背书”,像一颗投入平静湖面的石子,瞬间在外汇市场激起了层层涟漪。彭博美元指数应声重挫,创下阶段新低,一场关于“强美元”信仰的讨论再次被推至台前。

过去,市场普遍信奉“强美元等于强美国”,美元指数走强往往伴随着资本回流和美国资产的吸引力上升。但特朗普的言论,结合近期美联储的鸽派倾向,似乎正在颠覆这一传统叙事。这不仅仅是汇率数字的波动,更可能预示着全球资本流向、资产定价逻辑乃至地缘经济格局的一次深刻重塑。我们是否正站在一个新旧周期交替的拐点上?

美元微笑理论失效?一个新时代的序曲

“美元微笑理论”曾很好地解释了美元在不同经济环境下的走势:在美国经济深度衰退或异常强劲时,美元都会走强,形成一个“微笑曲线”。然而,当前的情况似乎有些“错位”。美国经济数据(如就业、消费)仍显韧性,并未陷入衰退,但美元却开始显露疲态。

这引出了一个关键问题:驱动美元的核心逻辑是否正在发生变化?有分析指出,特朗普政府的政策重心可能已从单纯的“美国优先”口号,转向更具操作性的“制造业回流”和“贸易平衡”。一个过于强势的美元显然不利于出口,也无助于收窄庞大的贸易逆差。因此,对弱美元的“默许”或“欢迎”,可能是一种服务于国内经济目标的策略性选择。

更值得玩味的是美债市场的“默契”。市场一度担忧,地缘政治紧张会引发主要持有国抛售美债,从而冲击美元信用。但目前看来,美债市场保持了相对稳定。这背后或许存在一种微妙的平衡:美国在贸易问题上保持一定克制,而主要债权国则维持美债持仓的稳定。如果这个平衡得以维持,那么美国政府便获得了让美元适度贬值的空间,以刺激经济,而无需过度担心债务成本失控。

技术图表也发出了警告信号。美元指数正逼近关键的技术支撑区域,一旦有效跌破,可能引发趋势性的下行加速,这将是未来一段时间影响全球资产配置的最重要主线之一。

日央行的“口头干预”:亚洲货币的连锁反应

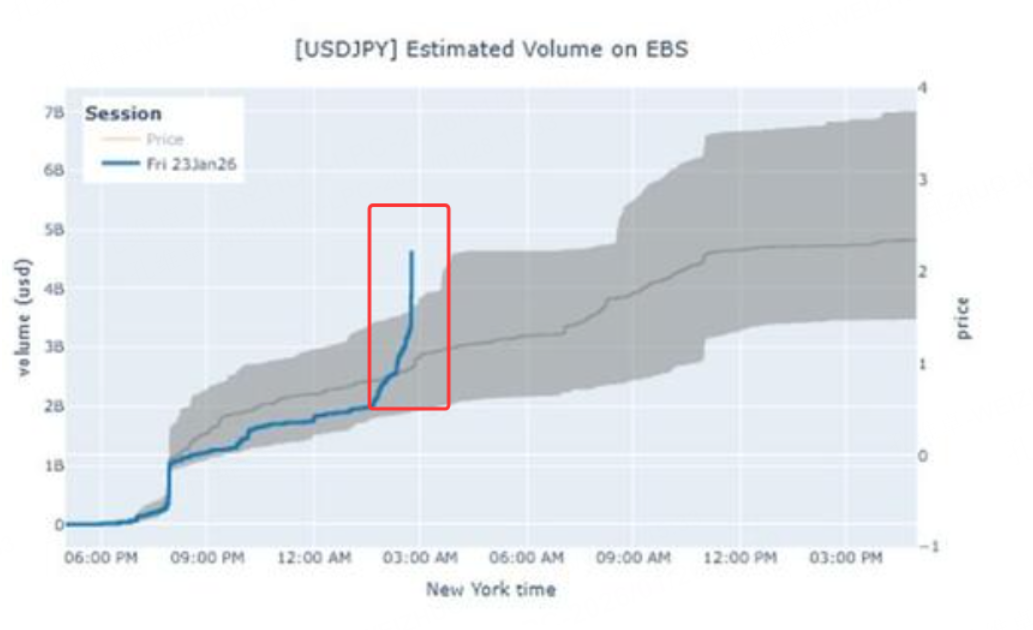

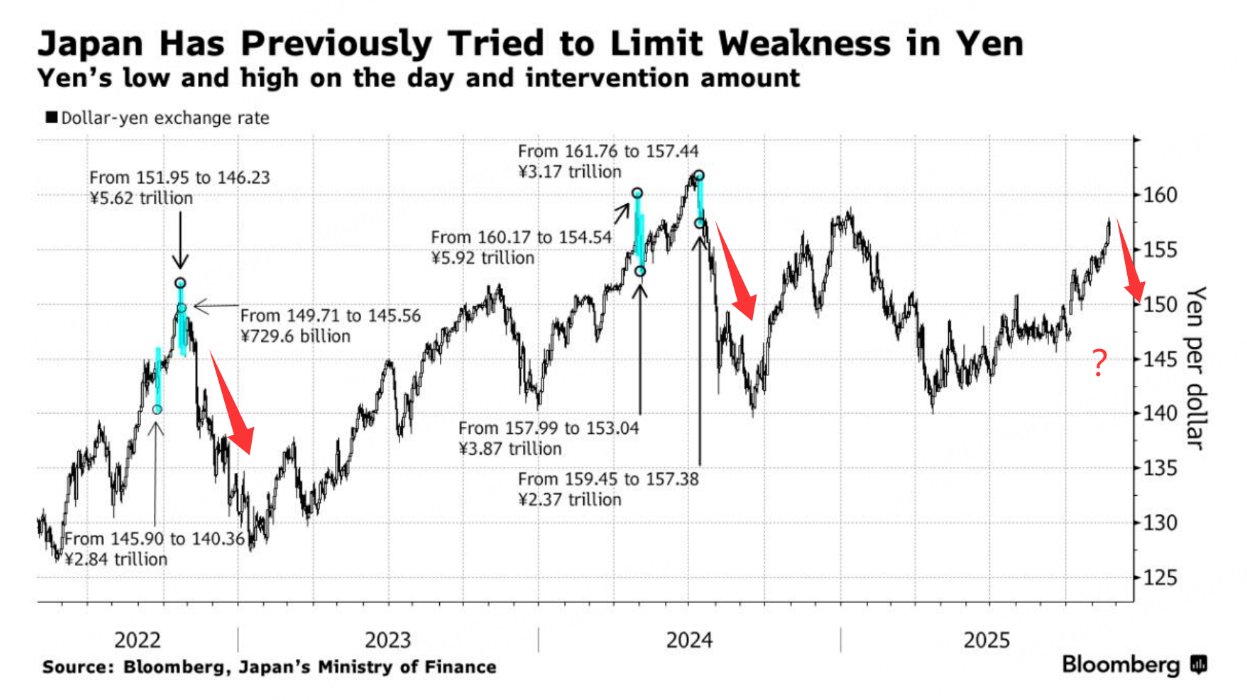

美元走弱,谁最先感受到风?答案是日元。就在本周,美元兑日元汇率大幅波动之际,市场传出了日本央行进行“利率检查”的消息。这个动作被交易员视作官方干预汇市的前兆信号,历史经验表明,此后日元往往会出现显著升值。

日元的动向至关重要,因为它常常是套息交易(Carry Trade)的融资货币。当美元走弱、日元走强时,意味着借入低成本日元去投资高收益资产的套利模式面临逆转压力,可能导致全球范围内的风险资产遭遇抛售。因此,日央行的一举一动,牵动着从美股到新兴市场股市的神经。

当前,美元/日元汇率正处于一个敏感关口。如果特朗普的言论最终引导市场形成一致的弱美元预期,并推动美元指数技术破位,那么日元升值压力将更大,可能迫使日央行采取更实质的行动。这将进一步巩固亚太货币的升值趋势,形成一个从美元到日元,再到其他亚洲货币的连锁反应。

弱美元环境下的资产配置机会

如果美元指数中期走弱的逻辑成立,那么全球资金的“寻宝图”就需要重新绘制。资本可能从估值高企的美国资产中流出,去寻找增长潜力更大或估值更合理的市场。哪些领域可能受益?

硬资产:黄金、白银与大宗商品的“高光时刻”

法币信用出现摇摆时,没有利息的黄金反而成了“香饽饽”。今年以来,金价一路攀升至历史高位附近,而白银的涨幅更是令人瞩目。这背后,除了弱美元降低了大宗商品的计价成本外,还有几个独特的结构性因素。

以白银为例,市场关注的焦点在于3月期货合约的实物交割问题。工业需求(尤其是光伏和电子领域)的旺盛与供应增长有限之间的矛盾,导致交易所库存持续处于低位。我记得在2021年初白银逼空行情中,也出现过类似交割担忧引发的价格剧烈波动。当前,只要这种现货紧张的局面没有根本缓解,白银价格就容易获得支撑。从交易角度看,将短期均线(如5日线)作为多头的动态风控参考,是一个相对简洁的应对策略。

黄金的逻辑则更宏观。只要美元维持弱势,且全球不出现因美股暴跌引发的系统性流动性危机(例如标普500指数跌破关键长期均线),黄金的避险和抗通胀属性就有望继续吸引资金。它与美债实际收益率(经通胀调整后的收益率)的负相关性依然有效,而弱美元和潜在的降息预期,都在压制实际收益率。

原油和铜等工业大宗商品则站在了“双重风口”上。一方面,美元计价成本下降;另一方面,全球制造业周期回暖、尤其是人工智能发展带来的算力中心建设狂潮,构成了强劲的实物需求支撑。地缘政治风险(如中东局势)则为油价提供了额外的“风险溢价”。观察WTI原油期货价格能否站稳60日均线,是判断其能否开启新一轮趋势行情的重要技术信号。

新兴市场,特别是港A资产的“流动性回流”

历史无数次证明,美元走弱周期往往是新兴市场的“蜜月期”。资本会像候鸟一样,从发达的“越冬地”飞回增长更快的“繁殖地”。近期,彭博亚洲美元指数和MSCI新兴市场货币指数同步走强,已经清晰地揭示了这一资金流向。

在这个逻辑链条中,港股和中国内地资产可能成为主要的蓄水池。原因在于:第一,估值经过长期调整已具备相当吸引力;第二,宏观经济政策持续发力,基本面出现改善迹象;第三,人民币汇率压力随着美元走弱而减轻,中国人民银行也有了更大的政策空间来维持货币稳定。纽约银行的分析师近期也指出,美元走软是推动亚太货币走强的关键催化剂,并观察到持续的资本流入。

从市场表现看,恒生指数期货的图表形态显示出初步的底部突破迹象。对于趋势交易者而言,可以将突破确认点作为多头的入场参考,并将该位置设为止损点,以应对市场可能出现的反复。

当然,市场永远不会只有一种声音。美元是否会真的跌入“技术性悬崖”,还需观察美联储的货币政策路径、美国经济数据的韧性以及全球地缘政治事件的演变。对于投资者而言,理解底层逻辑的变化比预测短期点位更重要。当“强美元”的旧叙事出现裂痕时,保持开放心态,重新审视各类资产在新的货币环境下的相对价值,或许才是应对变局的关键。毕竟,市场的魅力就在于,它总会在共识形成之时,开始酝酿下一场意外。