特斯拉的“冰与火之歌”:当汽车业务失速,AI故事还能撑起万亿市值吗?

财报季最受关注的“大戏”之一刚刚落幕。特斯拉交出了一份典型的“分裂”成绩单:核心的汽车业务继续承压,但马斯克口中那个由自动驾驶和机器人构成的未来,却似乎离现实又近了一步。这种分裂,正是当前特斯拉投资者面临的最大迷思。

财报季最受关注的“大戏”之一刚刚落幕。特斯拉交出了一份典型的“分裂”成绩单:核心的汽车业务继续承压,但马斯克口中那个由自动驾驶和机器人构成的未来,却似乎离现实又近了一步。这种分裂,正是当前特斯拉投资者面临的最大迷思。

财报速览:一份“预期之内”的答卷

根据最新发布的2025年第四季度财报,特斯拉营收为247.8亿美元,与市场预期基本持平;每股收益(EPS)为0.45美元。从表面数字看,这是一份符合预期的财报。

但魔鬼藏在细节里。最关键的汽车交付量在2025年连续第二年下滑。根据LSEG的数据,其第四季度汽车销量和调整后利润同比分别下降了约3.6%和40%。这清晰地指向一个事实:在竞争白热化的全球电动车市场,特斯拉的先发优势正在被快速侵蚀。

与此同时,公司的能源业务(储能和太阳能)却表现亮眼,实现了强劲增长。这印证了特斯拉早已不只是一家汽车公司,但其庞大的市值,依然需要汽车业务这个“现金牛”来供养未来的梦想。

核心矛盾:疲软的当下与遥远的未来

投资者对这份财报的关注点,早已超越了简单的营收和利润数字。大家真正想听的,是马斯克如何解释和处理公司面临的几个核心矛盾。

-

交付疲软已成常态?

美国电动车税收抵免政策到期、中国本土品牌的激烈竞争(如比亚迪、蔚来、小鹏的持续发力)、以及欧洲和加拿大等地政策风向的转变,都在持续给特斯拉的销售端施加压力。甚至有消息称,特斯拉为了在印度等新兴市场打开局面,已经开始提供购车激励。这与其过去“绝不降价”的高傲形象形成了鲜明对比。 -

品牌价值“大缩水”

一个值得警惕的信号来自品牌评估机构Brand Finance。其报告显示,特斯拉的品牌价值在2025年暴跌了154亿美元,降幅高达36%,目前估值约276亿美元,远低于2023年初662亿美元的峰值。该机构CEO将下滑归因于:缺乏有吸引力的新车型、相对较高的售价、马斯克本人的地缘政治言论引发的争议,以及他本人对汽车业务的关注度下降。

这不禁让人想起苹果——一家同样以强大品牌力著称的公司。当产品创新放缓时,品牌光环也会随之黯淡。特斯拉似乎正在经历类似的考验。

全场的焦点:马斯克的“AI狂想曲”进行到哪了?

如果说财报电话会有什么是“毫无悬念”的,那就是埃隆·马斯克一定会将话题引向人工智能和自动驾驶。这一次,他再次没有让人失望。

马斯克在财报会上重申,特斯拉是一家“AI/机器人公司”,而不仅仅是汽车制造商。他给出了几个关键时间点:

- FSD(完全自动驾驶):他预计FSD将在下个月获得欧洲监管批准,中国“很快”也会跟进。他甚至宣称“自动驾驶已经是一个解决了的问题”。

- Robotaxi(机器人出租车):马斯克预测,广泛的机器人出租车服务将在明年(2026年)成为现实。此前在达沃斯论坛上,他更是断言今年年底前美国就将出现大范围的Robotaxi。

- Optimus(人形机器人):这款机器人仍处于早期投资阶段,距离商业化规模还有数年时间,但它代表了特斯拉最远大的野心。

这些激动人心的描述,正是支撑特斯拉近1.5万亿美元市值的“梦想基石”。然而,梦想很丰满,现实却很骨感。汽车业务产生的现金流,是喂养Optimus等长期赌注的“奶瓶”。如果“奶瓶”本身出了问题,梦想还能持续多久?

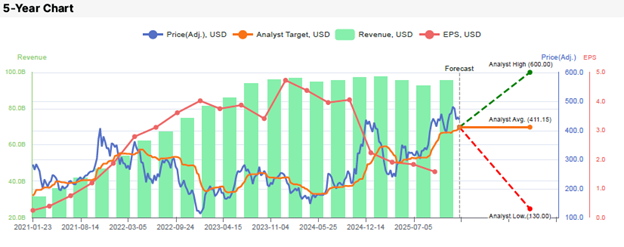

技术面解析:关键支撑位上的“耐心测试”

从股价走势来看,特斯拉在2025年经历了过山车般的行情:4月因关税问题跌至214美元,12月又飙升至498美元的高点,目前徘徊在430美元附近。

从技术分析角度看,当前局面非常微妙:

- 关键阻力:股价在490美元区域(2024年12月高点和2025年12月高点)两次受阻回落,表明该位置存在强大卖压。

- 关键支撑:425-411美元区间是当前的多空分水岭。财报后的股价能否守住这一区域至关重要。

- 未来路径:

- 若守住425-411支撑,上行目标可看至452美元,继而挑战470美元。

- 若有效跌破该支撑区间,则可能向下测试403-383美元区域。

- 期权市场暗示:期权隐含波动率表明,市场预计财报后股价将有约±5%的波动。期权流量显示,在500美元执行价有大量的净正伽马,而在420美元则有显著的净负伽马,这或许预示着市场在这些关键价位附近的激烈博弈。

简单来说,特斯拉股价正处在一个关键的十字路口。财报后的反应,将决定它是向上挑战前高,还是向下寻找新的平衡。

机构观点分歧:从“卖出”到“持有”的谨慎光谱

面对特斯拉的“分裂”现状,华尔街的分析师们也陷入了分歧:

- 巴克莱银行:将目标价从350美元小幅上调至360美元,维持“持有”评级。

- 摩根士丹利:重申“持有”评级和425美元的目标价。

- 瑞银:则保持“卖出”评级,虽然将目标价从247美元上调至307美元,但仍远低于当前股价。

这种分歧恰恰反映了市场的普遍心态:既无法忽视其汽车业务面临的严峻挑战,又不敢轻易看空其颠覆性的长期愿景。用一位基金经理的话说:“做空特斯拉需要勇气,但买入它则需要信仰。”

投资者的“灵魂拷问”

看完这份财报和马斯克的表演,每个特斯拉的投资者或许都应该问自己几个问题:

- 时间成本你耗得起吗? 自动驾驶和机器人业务的商业化规模落地,很可能还需要3-5年甚至更长时间。在这期间,汽车业务的竞争只会更加惨烈。你的投资周期能否匹配这个“烧钱换未来”的节奏?

- 估值锚定在哪里? 如果仅作为一家汽车公司,特斯拉的估值显然过高。但如果作为一家AI公司,其估值又严重依赖于尚未产生规模收入的未来技术。你的估值模型,更偏向于哪一种叙事?

- 执行力与“大饼”的差距。马斯克画饼的能力世界一流,但特斯拉近年在Cybertruck量产、4680电池爬坡等方面的延期和波折,也提醒我们其执行层面面临的挑战。这一次,关于Robotaxi和FSD的时间表,你会选择相信多少?

我记得在2020年,市场也曾因特斯拉的交付问题而极度悲观,但随后其凭借中国工厂的放量和持续的盈利能力证明了自己。如今的情况似曾相识,却又截然不同——当时的对手寥寥,而现在,它身处的是一个巨头环伺、卷成红海的战场。

结语:在现实与梦想之间走钢丝

特斯拉的故事,已经演变成一场关于“耐心”的高风险测试。一边是正在失速的核心业务和不断贬值的品牌资产,另一边是描绘起来激动人心但兑现之路漫漫的AI与机器人未来。

对于投资者而言,这不再是简单的“买”或“卖”的问题,而是一个关于“信仰与时间”的权衡。你是否相信马斯克能再次创造奇迹,在竞争对手追上之前,成功将公司转型为一家以AI为核心驱动的科技巨头?你又愿意为这个信念付出多少时间和机会成本?

市场会给出它的短期答案,而历史则会给出最终的评判。唯一确定的是,特斯拉的这出“冰与火之歌”,还将继续唱下去,并且会越来越扣人心弦。