iPhone“王者归来”,苹果的“中国魔法”还能持续多久?

当苹果发布FY26Q1(对应2025年10-12月)财报时,市场仿佛听到了熟悉的“王者归来”号角。营收、利润双双超预期,尤其是大中华区高达38%的增速,让不少分析师直呼“意外”。然而,在一片喝彩声中,服务业务增速的持续疲软和供应链的隐忧,又像两片乌云,提醒着人们这家科技巨头的挑战从未远去。

当苹果发布FY26Q1(对应2025年10-12月)财报时,市场仿佛听到了熟悉的“王者归来”号角。营收、利润双双超预期,尤其是大中华区高达38%的增速,让不少分析师直呼“意外”。然而,在一片喝彩声中,服务业务增速的持续疲软和供应链的隐忧,又像两片乌云,提醒着人们这家科技巨头的挑战从未远去。

财报亮点:iPhone与大中华区的“双核驱动”

这份财报最亮眼的部分,无疑是iPhone和大中华区的表现。

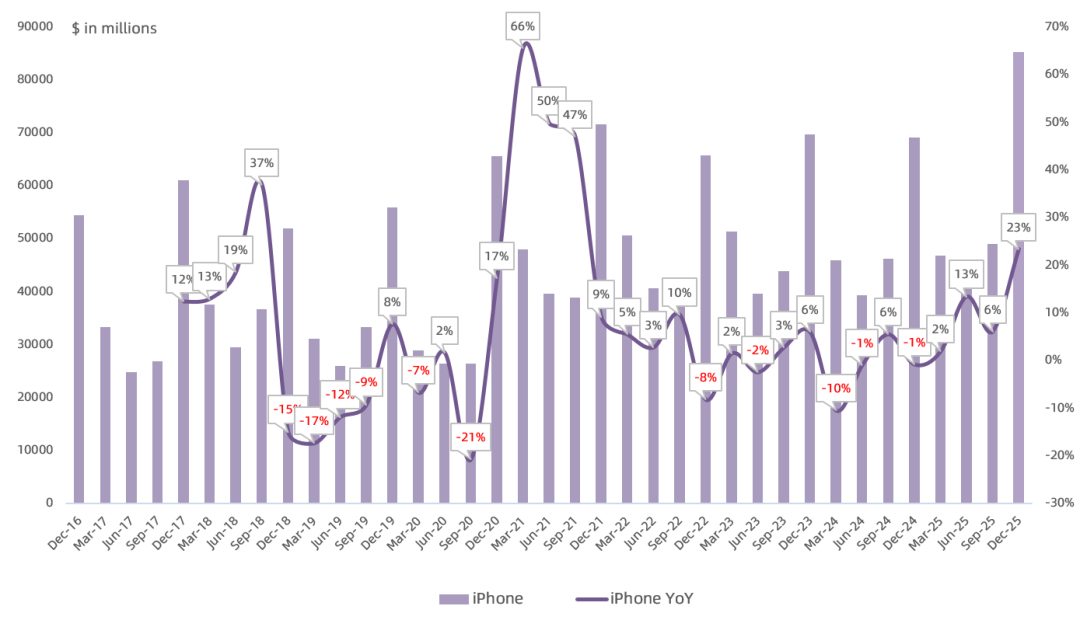

iPhone上演“王者归来”:营收853亿美元,同比增长23%,创下自2021年以来的增速新高。这不仅仅是美国市场的功劳,iPhone在大中华区、拉丁美洲、西欧、中东、澳大利亚与南亚均创下历史营收新高,在印度也录得同期新高。管理层在电话会议中毫不掩饰对iPhone需求“旺盛”的惊叹。这背后,除了产品本身的吸引力,可能也得益于全球多个地区消费电子市场的温和复苏。

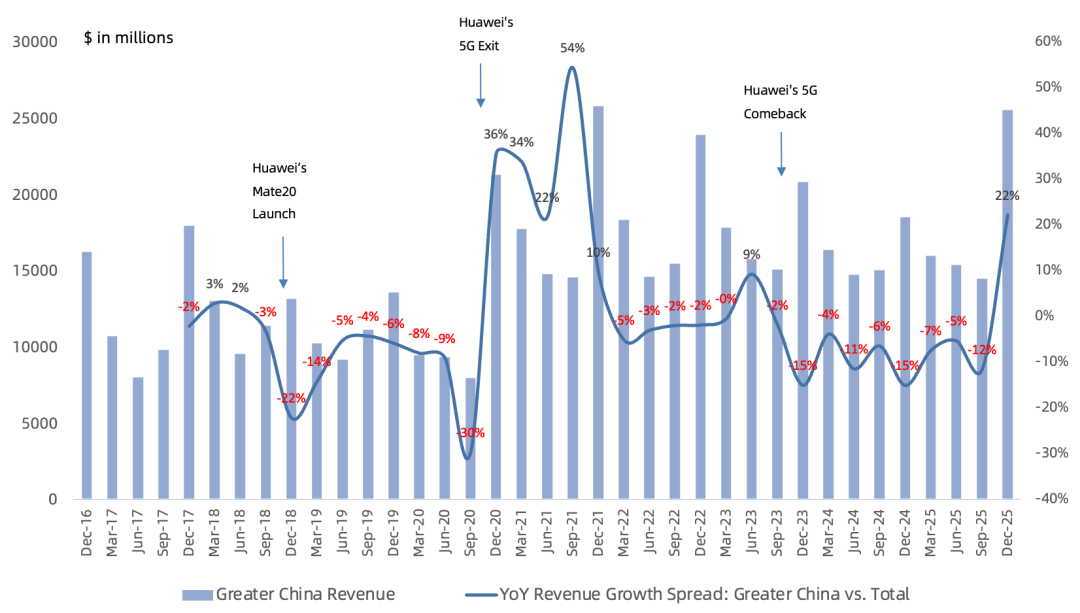

大中华区的“魔法时刻”:营收255亿美元,同比增长38%,增速同样创下2021年以来新高,并结束了连续9个季度增速跑输公司平均水平的尴尬局面。财报明确指出,这主要得益于“国补”政策(即中国的消费补贴政策)。中国门店客流量同比实现强劲的两位数增长,经营利润率也提升了2.1个百分点至46.2%。可以说,大中华区是本季度苹果业绩超预期的“最大功臣”。

隐忧浮现:服务增长乏力与“偏科”风险

然而,光鲜之下亦有阴影。

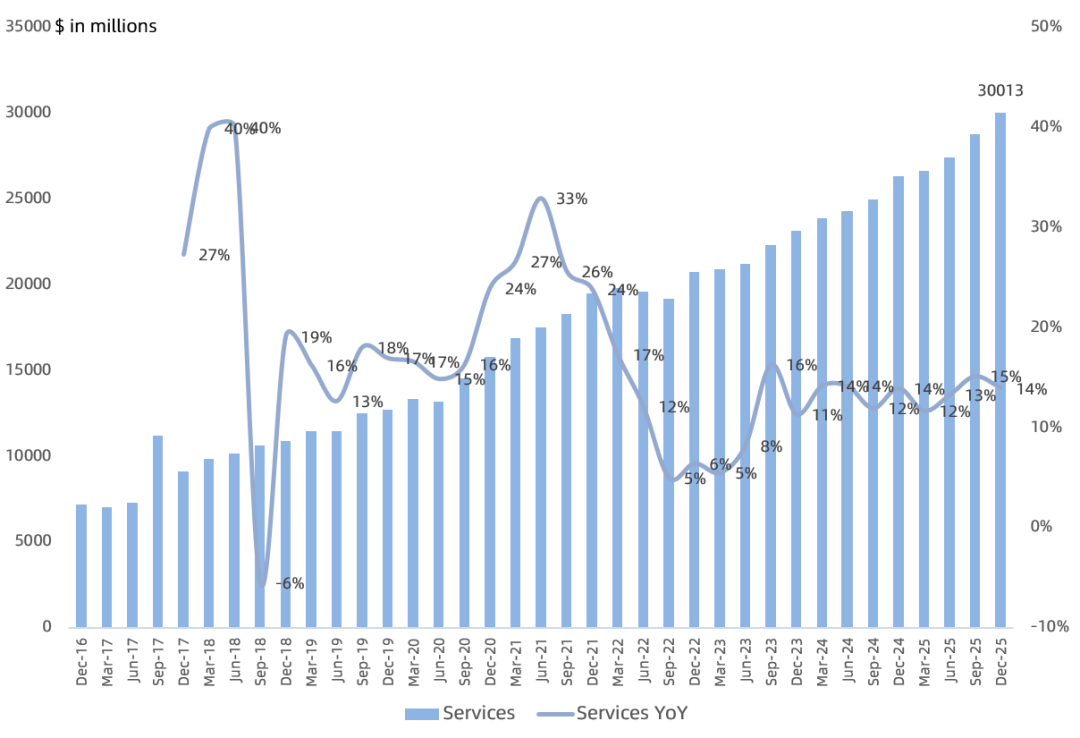

服务业务增速持续放缓:服务营收300亿美元,同比增长14%,略低于市场预期。尽管付费订阅用户数、交易账户数等指标创新高,但增速疲软已成趋势。这引发了一个核心问题:苹果的增长公式 “活跃设备基数 × 用户参与度(服务营收)” 是否遇到了瓶颈?当硬件销售(尤其是iPhone)再次扛起增长大旗时,市场曾寄予厚望的、利润率更高的服务业务,其增长故事似乎需要新的篇章。

产品线“偏科”明显:除了iPhone,其他硬件表现平平甚至下滑:

- Mac营收84亿美元,同比下滑7%。

- 可穿戴设备、家居及配件营收115亿美元,同比下滑2%,这已是该品类连续第10个季度同比下滑。管理层将原因归咎于AirPods Pro 3产能受限,否则本可实现增长。

- 唯一亮点是iPad,营收86亿美元,同比增长6%。

这种对iPhone单一产品的依赖度回升,虽然短期提振了业绩,但也让公司的抗风险能力再次成为讨论焦点。

供应链的“达摩克利斯之剑”:存储涨价与先进制程产能

苹果在财报中给出了相当乐观的下一季度指引:预计营收同比增长13%-16%,毛利率维持在48%-49%的高位。市场最关心的存储芯片涨价对成本的影响,从指引看似乎“完全没影响”。

但这把剑依然高悬。根据行业追踪,存储芯片价格自2024年底进入上行周期,其成本压力通常需要1-2个季度才会在终端厂商的财报中充分体现。苹果凭借其无与伦比的采购议价能力和产品定价权,或许能比同行更长时间地消化成本压力,但不可能完全免疫。有分析师戏称:“判断存储周期顶部,可能得看苹果什么时候在财报电话会上开始‘抱怨’成本。”

另一个限制是先进制程产能。苹果指出,iPhone产能受限主要因为台积电的N3(3纳米)及更先进制程节点产能紧张。这限制了苹果满足市场对最新款iPhone需求的能力,也算是一种“甜蜜的烦恼”。

未来棋局:AI、回购与新兴市场

面对挑战,苹果也在布局未来。

AI成为必争之地:苹果确认正与谷歌合作开发“下一代Apple基础模型”,用于驱动更个性化的Siri。这被外界解读为在生成式AI军备竞赛中,苹果采取“合作+自研”的务实策略。与谷歌的合作能快速补强能力,而真正的“大模型”仍会坚持独立研发。AI能否成为激活服务业务、创造新硬件需求的钥匙,将是未来几年的关键看点。

激进的股东回报:本季度,苹果回购了247亿美元股票,并分红39亿美元。在现金流依然充沛(净现金540亿美元)的情况下,持续大规模回购是支撑每股收益和股价的重要方式。

新兴市场持续渗透:除了大中华区,苹果在印度、巴西、马来西亚、越南等新兴市场均实现增长。特别是在印度,营收实现了强劲的两位数增长。这些市场是苹果用户基数扩张、寻找新增长点的关键区域。

投资视角:估值与增长的再平衡

当前,苹果的估值并不便宜,其历史平均市盈率中枢在22.7倍左右。这份财报带来的核心思考是:公司的增长是重新回到了“iPhone周期”驱动的老路上,还是能在iPhone复苏的同时,重新点燃服务业务的增长引擎?

乐观者看到的是:iPhone需求强劲证明其品牌护城河依旧深不可测;高毛利率指引显示其成本控制能力卓越;活跃设备数突破25亿台,为未来货币化提供了庞大基础。

谨慎者担忧的是:增长过于依赖单一产品和单一市场(大中华区)的政策红利;服务业务增速未能与设备基数同步提升;供应链成本压力可能在下半年显现。

在我看来,苹果依然是一家拥有顶级商业模式和财务实力的公司。短期来看,iPhone的强势和中国市场的复苏提供了安全垫。但长期的投资价值,需要观察两个关键点:一是服务业务能否在AI等新技术的注入下重拾增长斜率;二是公司如何平衡对iPhone的依赖与打造新的增长支柱。市场为苹果支付的溢价,终究是对其“持续高增长”的预期,而不仅仅是“持续高利润”。

就像一位资深交易员曾说的:“投资苹果,你买的是它用生态把用户‘锁住’的能力,以及未来从这些用户身上不断赚钱的想象力。”现在,这份想象力需要一些新的故事来充实了。