AI算力狂飙,存储芯片为何成了“隐形冠军”?

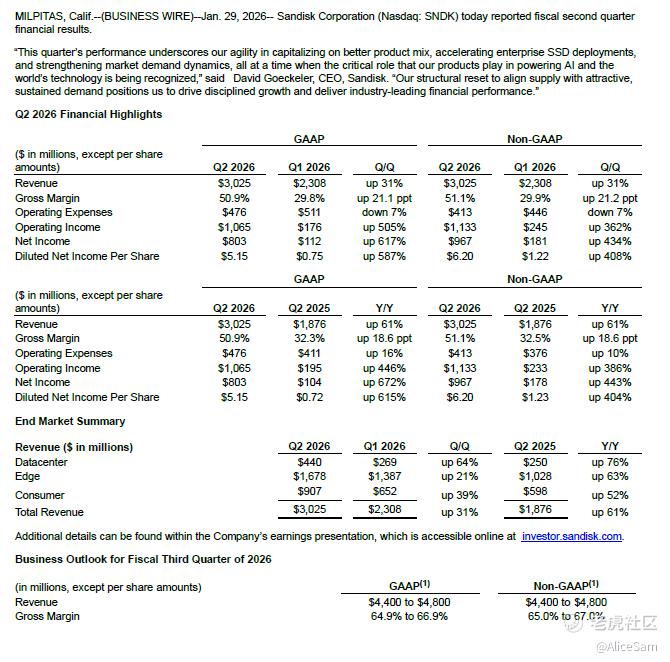

当市场目光都聚焦在英伟达的GPU和博通的ASIC芯片时,一个关键环节正悄然成为AI发展的新瓶颈——数据存储。就在最近,从西部数据分拆后独立上市的闪迪公司,交出了一份让整个华尔街都为之侧目的财报,其数据中心业务环比暴涨64%,净利润同比激增672%。这不仅仅是单一公司的胜利,更是一个强烈的信号:在AI基建的宏大叙事里,存储芯片正从幕后走向台前,成为决定效率的“隐形冠军”。

当市场目光都聚焦在英伟达的GPU和博通的ASIC芯片时,一个关键环节正悄然成为AI发展的新瓶颈——数据存储。就在最近,从西部数据分拆后独立上市的闪迪公司,交出了一份让整个华尔街都为之侧目的财报,其数据中心业务环比暴涨64%,净利润同比激增672%。这不仅仅是单一公司的胜利,更是一个强烈的信号:在AI基建的宏大叙事里,存储芯片正从幕后走向台前,成为决定效率的“隐形冠军”。

一份“离谱”的财报,揭示了什么新趋势?

闪迪最新的季度业绩,用“惊艳”来形容都略显平淡。营收突破30亿美元大关,环比增长31%,这已经足够亮眼。但真正让市场兴奋的,是其利润端的“核爆式”增长。GAAP毛利率从上一季度的29.8%飙升至50.9%,非GAAP每股收益更是从1.22美元跃升至6.20美元。这种幅度的提升,在半导体行业里堪称“神迹”。

更关键的是公司对下一季度的指引:营收预计环比再增45%-58%,毛利率将攀升至65%-67%的历史高位区间。CEO大卫·戈克勒在电话会议中直言不讳:“AI基础设施建设者对存储的渴求,持续显著高于我们的供应能力。” “严重缺货”这四个字,在当前这个时间点,比任何华丽的增长数据都更有分量。它意味着,驱动这轮行情的不是短期的库存回补,而是由AI引发的结构性、持续性需求。

这让我想起2020年疫情初期,市场疯狂抢购PC和服务器,当时存储芯片也经历过一波小阳春,但那种需求更多是脉冲式的。而这一次,感觉完全不同。AI大模型的训练和推理,就像永不满足的“数据饕餮”,对高速、大容量的存储提出了近乎无限的需求。NAND闪存行业,似乎正从一个强周期、同质化竞争的“大宗商品”行业,向一个具备技术溢价和持续成长性的赛道转变。

存储,不再是数据的“停车场”

传统的理解中,存储芯片(DRAM和NAND)就像数据的“停车场”或“仓库”,其价值在于容量和成本。但在AI时代,这个比喻过时了。现在的存储,尤其是企业级固态硬盘(SSD),更像是数据的“高速公路枢纽”和“预处理中心”。

为什么这么说?AI训练需要海量数据在GPU、内存和存储之间高速流动。如果存储的读写速度跟不上,再强大的GPU算力也会被迫“空转”,形成所谓的“存储墙”(Memory Wall)。这就好比拥有世界顶级的F1赛车(GPU),却只能在乡间小道上行驶(低速存储),性能根本发挥不出来。

因此,AI服务器对存储的要求发生了质变:

- 速度要求极高:需要PCIe 4.0/5.0甚至更高规格的NVMe SSD,延迟要极低。

- 容量需求巨大:单个大模型训练数据集可能就高达数百TB,存储必须能线性扩展。

- 耐用性和可靠性:7x24小时不间断的高强度读写,对芯片寿命是巨大考验。

闪迪的财报之所以能给出67%的毛利率指引,正是因为它成功地将产品组合向这些高附加值的企业级SSD倾斜。这不再是卖“面粉”(NAND颗粒),而是在卖精心制作的“高端蛋糕”(解决方案)。根据最新的行业动态,超大规模云服务商正在加速将数据中心存储从传统硬盘(HDD)转向全闪存阵列,这为头部存储厂商打开了一个比消费市场更广阔、更稳定的利润空间。

高光下的冷思考:三大风险不容忽视

当然,在资本市场,当所有人都开始狂热地讲述同一个故事时,保持一丝冷静总是必要的。闪迪的股价自独立上市以来涨幅已超250%,短期情绪显然非常饱满。狂欢之余,我们必须审视几个无法回避的风险点:

第一,周期律的“达摩克利斯之剑”依然高悬。 NAND闪存行业本质上是资本密集和周期性的。过去二十年,这个行业经历了多次“扩产-过剩-降价-亏损-减产-短缺-涨价”的残酷循环。AI需求虽然强劲,但并不能完全熨平周期。一旦2026年下半年全球AI资本开支出现波动,或者消费电子(手机、PC)的复苏不及预期,供需格局可能再次逆转,价格和毛利率面临回调是大概率事件。历史数据显示,存储芯片的景气周期很少能持续超过6-8个季度。

第二,地缘政治的“灰犀牛”。 闪迪与铠侠(Kioxia)在日本设有合资工厂。这虽然一定程度上规避了直接的中美科技冲突风险,但地缘政治的涟漪效应无处不在。日本紧随美国的出口管制政策、日元的剧烈波动、乃至潜在的全球贸易壁垒变化,都可能直接影响其成本结构和供应链安全。在全球化的逆流中,没有一家科技公司能独善其身。

第三,技术路线的“潜在颠覆者”。 这是最容易被忽视,但也可能是最致命的风险。当前以SSD为中心的存储架构,未来可能面临挑战。例如,CXL(Compute Express Link)互联协议正在成熟,它允许CPU更直接、更高效地访问扩展内存和存储池,可能改变数据中心内部的存储层级结构。更长远地看,存算一体(Processing-in-Memory)等前沿技术,旨在将计算单元嵌入存储单元中,从根本上解决“存储墙”问题。虽然这些技术大规模商用还需时日,但技术迭代的浪潮从不等人,现有的行业领导者必须持续投入巨额研发,才能保持领先地位。

投资启示:如何在“确定性”与“周期性”间寻找平衡?

闪迪的案例,给投资者上了一堂生动的课:如何在一条长期向好的赛道上,应对中短期的剧烈波动?

首先,要区分“β机会”和“α机会”。整个存储行业受益于AI浪潮,这是板块性的“β机会”。但像闪迪这样,通过垂直整合(与铠侠合作)、产品高端化、以及分拆后更灵活的运营,实现了远超行业平均的利润率增长,这就是珍贵的“α机会”。在投资时,应优先寻找那些能凭借技术、生态或商业模式建立护城河,从而平滑周期波动的公司。

其次,关注库存和资本开支这两个先行指标。存储行业的拐点,往往最先体现在渠道库存水位和厂商的资本开支计划上。当财报显示存货周转天数持续下降、而厂商仍对扩产保持谨慎时,通常意味着上行周期还在健康阶段。反之,则需要高度警惕。

最后,要有“逆周期”布局的思维和耐心。存储股的投资,很大程度上是“逆人性”的。在其业绩最差、股价低迷、市场无人问津时,往往是研究和布局的好时机;而当财报无比亮眼、街头巷尾都在讨论时,反而要多一分警惕。用合理的价格买入一家好公司,并准备好承受周期的颠簸,可能比在狂热中追高更需要智慧和定力。

结语:在算力的洪流中,筑牢存储的堤坝

AI的竞赛,上半场是算力的比拼,下半场很可能是数据和存储效率的较量。当千亿、万亿参数的大模型成为常态,当AI应用从云端下沉到每一部手机、每一辆汽车,对高速、可靠、海量存储的需求只会指数级增长。

闪迪的这份财报,像一束聚光灯,照亮了存储芯片这个曾经略显沉闷的赛道。它告诉我们,在AI时代,存储不再是配角,而是关乎系统成败的关键基础设施。它的价值正在被重估。

当然,市场永远在“故事”与“现实”、“梦想”与“估值”之间摇摆。对于投资者而言,既要看到AI带来的长期结构性机遇,也要对存储行业根深蒂固的周期性抱有敬畏。在追逐高增长的同时,时刻关注供需的微妙变化,或许才能在科技投资的浪潮中,既不错过趋势,又能守住利润。毕竟,再坚固的堤坝,也需要定期检修,以防洪峰过境时的意外。