Illumina财报亮眼但股价低迷,基因测序“印钞机”还灵吗?

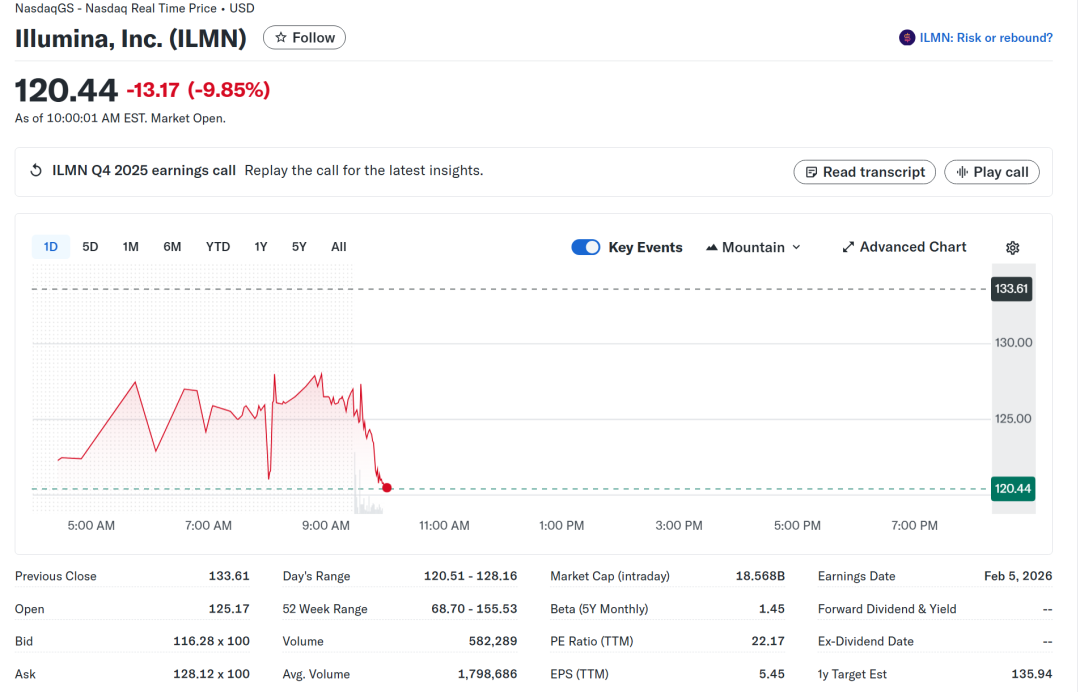

昨天盘后,基因测序巨头Illumina交出了一份看似不错的2025年第四季度成绩单。营收11.59亿美元,同比增长5%,超出市场预期;旗舰产品NovaSeq X全年出货量更是突破了100台大关。然而,资本市场却反应冷淡,股价在财报发布后波澜不惊,甚至在次日交易中继续下挫。

昨天盘后,基因测序巨头Illumina交出了一份看似不错的2025年第四季度成绩单。营收11.59亿美元,同比增长5%,超出市场预期;旗舰产品NovaSeq X全年出货量更是突破了100台大关。然而,资本市场却反应冷淡,股价在财报发布后波澜不惊,甚至在次日交易中继续下挫。

这不禁让人疑惑:数据明明在回暖,为何投资者不买账?这台曾经的“印钞机”,是不是遇到了什么看不见的麻烦?

一份“除了中国,都挺好”的成绩单

拆解Illumina的Q4财报,亮点确实不少。

首先,营收重回增长轨道。11.59亿美元的季度营收,已经回到了2023年第二季度的水平。公司特别指出,如果不计入大中华区,营收同比增长可达8%。这背后,临床端应用的扩张功不可没,非中国区的临床试剂耗材营收增长了20%。这解释了为什么Illumina正不遗余力地推动其肿瘤检测试剂盒通过FDA审批并纳入医保——临床市场是下一个必争之地。

其次,核心“印钞机”NovaSeq X表现强劲。全年出货超100台,直逼历史峰值。更重要的是,伴随仪器销售的是源源不断的试剂耗材收入。本季度测序试剂耗材营收达到7.55亿美元,创下近三年新高。仪器与耗材的营收比维持在4.9的高位,全年均值更是达到6.5,高于2024年的6.1。这意味着,每卖出一台机器,后续就能带来数倍于其价值的、持续性的耗材收入,商业模式依然稳固。

大中华区则独自上演了另一番剧情。尽管第四季度营收同比下滑了30%,仅录得5500万美元,但依靠前三季度的惯性,依然轻松完成了公司此前设定的2.2亿美元全年目标。这种“轻松”背后,是本土OEM产品和已上市试剂盒构成的护城河,但也清晰地划出了一条受地缘政治影响的增长边界。

投资者的“不满”:藏在指引里的隐忧

财报数据光鲜,但公司给出的2026年全年财务指引,却可能暴露了投资人的担忧所在。

Illumina预计2026年营收在45亿至46亿美元之间,对应年增长率为4%至6%。对于一个年收入超过40亿美元的巨头而言,这个增速看似稳健,但细究之下,水分不少。其中,收购SomaLogic带来的蛋白组学资产,预计将直接贡献1.5%至2%的营收增长。如果剔除这部分“外挂”,Illumina内生业务的增速就要大打折扣,可能仅在2%到4%的区间徘徊。

这种“增长焦虑”并非空穴来风。在我看来,市场至少看到了三重压力:

- 竞争格局正在质变。挑战者不再只是遥远的威胁。中国的华大智造已是全球扩张的明牌,其他本土厂商也在加速出海。更值得警惕的是美国本土的“刺客”,比如Element Biosciences和Ultima Genomics,它们凭借新的技术路径,正在侵蚀Illumina的传统地盘。此外,罗氏(Roche)等巨头在长读长测序等新技术上的布局,也是潜在的颠覆性力量。

- 增长引擎缺乏爆点。NovaSeq X的渗透率已到高位,未来增量市场在哪里?临床转化虽是方向,但面临审批周期长、市场教育成本高的问题。而曾被寄予厚望的消费级基因检测市场,增长早已放缓。

- 地缘政治的不确定性成为长期拖累。大中华区市场何时能真正“解禁”重回增长,是一个巨大的未知数。尽管公司管理层对当地团队表示“满意”,但失去全球最重要、最具活力的市场之一,对估值无疑是一种持续压制。

One More Thing:Grail的“遗产”与未来

还有一个有趣的插曲,常常被忽视,却影响着Illumina的现金流和战略重心。那就是Grail。

Illumina在剥离Grail的过程中,并非一蹴而就。就在去年11月,公司还减持了100万股Grail股票,均价约80美元。这笔交易完成后,Illumina已不再是Grail持股10%以上的主要股东。这意味着未来它可以更灵活地处置剩余股份。目前Grail股价已升至90美元上方,适时变现这部分“遗产”,能为Illumina提供宝贵的现金弹药,用于回购股票或投资新业务,从而提振股价。

印钞机还灵,但需要新的“钞票模板”

综合来看,Illumina的基本盘依然稳固,其“剃须刀-刀片”商业模式在基因测序领域构筑的护城河又深又宽。NovaSeq X及其耗材销售证明,市场对高通量测序的需求仍在增长。

然而,资本市场看的永远是未来。当前股价的低迷,反映的是投资者对Illumina在“后垄断时代”能否维持高增长、高利润的深切怀疑。它像一台性能卓越但型号稍显陈旧的印钞机,虽然仍在稳定产出,但市场已经开始期待下一代能印制数字货币或黄金的新机型了。

对于Illumina而言,解药可能在于:第一,加速在肿瘤早筛、微生物组等新兴应用领域的商业化落地,讲出新的增长故事;第二,利用现金流优势,通过投资或并购,布局颠覆性测序技术或相邻赛道(如蛋白组学、空间组学);第三,在地缘政治夹缝中,更精巧地经营全球市场,尤其是挖掘欧洲、亚太其他地区的潜力。

基因测序的故事远未结束,它正从科研工具走向临床和大众健康的广阔天地。只是在这个新篇章里,Illumina需要证明,自己不仅是历史的书写者,还能继续充当未来的定义者。这场考试,才刚刚开始。