戴尔科技:AI驱动下的潜力巨头,股票是否被低估?

戴尔科技是许多人耳熟能详的品牌,它不仅仅是笔记本电脑的制造商,实际上,戴尔的业务跨足了从个人电脑到企业级服务器、云计算、数据存储等多个领域。简单来说,戴尔几乎可以为个人和企业用户提供全方位的计算机硬件、软件与服务解决方案。

戴尔科技是许多人耳熟能详的品牌,它不仅仅是笔记本电脑的制造商,实际上,戴尔的业务跨足了从个人电脑到企业级服务器、云计算、数据存储等多个领域。简单来说,戴尔几乎可以为个人和企业用户提供全方位的计算机硬件、软件与服务解决方案。

如今,戴尔在多极化市场和人工智能浪潮的推动下,似乎正站在一个巨大的机遇面前。虽然外界对其未来的预期相对保守,但从多项关键业务的表现来看,戴尔的股价仍存在着不小的上涨潜力,值得投资者关注。

戴尔的多元化业务结构

戴尔科技的业务非常多元化,这也是它在竞争激烈的市场中保持优势的关键之一。无论是面向个人消费者的笔记本、台式机,还是面向企业的服务器、存储设备,戴尔的产品线覆盖了计算机硬件、软件以及各种IT服务,几乎可以满足从小型企业到大型跨国公司所有层面的需求。

基础设施解决方案集团(ISG)

戴尔的基础设施解决方案集团(ISG)近年来成为了公司增长的核心动力之一。该部门涵盖了多个快速增长的领域,如数据存储、云计算、边缘计算以及AI优化的服务器。尤其是戴尔在AI和高性能计算(HPC)领域的进展,使得ISG在市场上占据了越来越重要的地位。

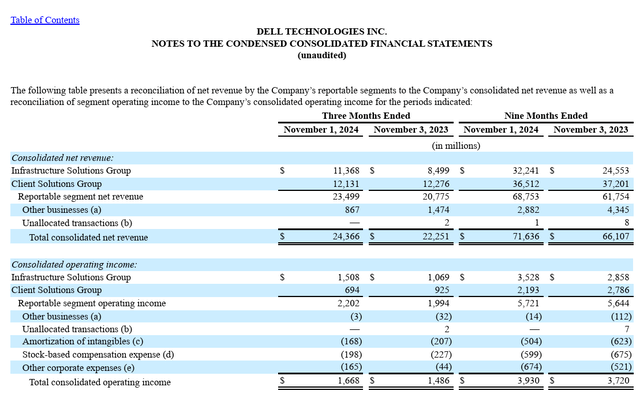

2024财年第三季度,ISG部门贡献了戴尔整体销售的48%以上,这个比例比上财年的40%大幅上升。得益于AI优化服务器、云计算和边缘计算需求的强劲增长,戴尔的ISG部门不仅在营收上实现了突破,还在利润率上表现出色。具体来说,ISG的息税前利润占整体营业收入的68.5%,远超PC业务的2.3倍。这一趋势显示,戴尔的基础设施解决方案业务不仅是当前的增长引擎,而且在未来也可能继续引领公司走向更高的市场份额。

PC业务:挑战与机遇

尽管戴尔的PC业务面临一定的压力,特别是在个人电脑市场整体增速放缓的情况下,它依然是公司业务的重要组成部分。值得注意的是,随着Windows 10即将结束支持,预计会有一个较大的更新周期推动市场需求。很多用户和企业将开始进行硬件升级,这为戴尔带来了潜在的增长机会。

此外,随着人工智能技术的普及,AI驱动的个人电脑也开始进入市场。这些新型PC将配备更强大的神经处理单元(NPU)以及更为强大的CPU和GPU,预计将吸引大量企业和个人用户的需求。根据市场研究,到2030年,AI个人电脑市场的规模有望达到2313亿美元。戴尔在这一领域的布局,无疑是其PC业务复苏的一个重要推动力。

AI与技术创新的推动力

在戴尔的未来增长故事中,人工智能(AI)和技术创新无疑扮演着至关重要的角色。无论是其基础设施解决方案集团(ISG)中的AI优化服务器,还是针对企业IT需求的边缘计算和数据存储,戴尔都在积极布局以抓住这些新兴技术带来的巨大机遇。

AI的崛起对戴尔的影响

随着人工智能逐渐渗透到各个行业,戴尔在这一趋势中的表现可圈可点。尤其是在AI优化服务器和云计算领域,戴尔ISG部门受益于AI浪潮的推动,订单量和市场需求都呈现出强劲的增长势头。以其XE9680 AI服务器系列为例,这款产品针对AI工作负载进行了优化,深受大数据、云计算以及企业级用户的青睐。

全球范围内,AI技术的普及正在推动数据中心和高性能计算(HPC)的快速发展。据预测,到2032年,全球生成式AI市场的规模可能突破1.3万亿美元,这对于戴尔来说,意味着巨大的市场机会。通过强化AI优化硬件和软件的整合,戴尔不仅能在技术上领先一步,还能在企业客户中建立更强的竞争壁垒。

边缘计算和数据存储的机会

除了AI,边缘计算和数据存储也是戴尔未来增长的关键领域。根据Grand View Research的报告,到2030年,全球边缘计算市场预计将达到1559亿美元,年复合增长率约为36.9%。戴尔凭借其在数据存储和网络技术上的积累,正在抓住这一增长机会,帮助企业更高效地处理分布式数据和实时计算需求。

戴尔的ISG部门已经推出了一系列面向边缘计算和数据存储的创新产品,这些解决方案不仅可以提高企业的运营效率,还能降低其数据处理成本。在这一过程中,戴尔无疑将成为全球企业数字化转型的重要合作伙伴。

AI个人电脑的市场潜力

在个人电脑市场,随着人工智能技术的应用,戴尔也正在推动AI个人电脑的创新。AI个人电脑将采用神经处理单元(NPU)、增强的CPU和GPU等硬件配置,为用户提供更加智能化的体验。这些AI增强的PC,不仅能满足日常计算需求,还能为高性能计算和数据处理提供更强的支持。

根据市场研究,AI个人电脑市场预计将在未来几年迎来爆发式增长,预计到2030年,市场规模将达到2313亿美元。戴尔有望在这一新兴市场中占据一席之地,特别是其强大的技术积累和创新能力将为其产品提供竞争优势。

戴尔的财务表现与市场估值

戴尔科技的财务表现一贯稳健,但在市场估值方面,戴尔的股票似乎被低估了,尤其是在与同行业其他公司相比时。通过对戴尔财务数据的深入分析,我们可以看到其强劲的增长势头和潜在的市场机会。

最新财报:稳健增长与潜在风险

根据2024年第三季度的财报,戴尔的整体营收为243.7亿美元,同比增长了10%。尽管这一数字略低于市场预期,但与上一季度相比,戴尔的表现依然不错,特别是在供应链和PC组合改善的情况下,非GAAP每股收益同比增长了14%,达到了2.15美元。这表明戴尔的盈利能力仍然很强,特别是在其核心业务领域。

然而,虽然整体业绩不错,戴尔的股价却未能反映出这些积极信号。分析师普遍下调了戴尔第四季度的财务预期,虽然这一调整反映了市场的不确定性,但也表明戴尔可能存在潜在的超预期表现。特别是在PC市场和企业IT解决方案的需求依然强劲的情况下,戴尔的未来业绩可能会重新超出预期。

ISG部门的盈利能力与增长潜力

戴尔的ISG部门,作为公司最为重要的增长引擎之一,其业绩令人瞩目。在2024财年第三季度,ISG的订单量达到了创纪录的36亿美元,同比增长11%。这一增长主要得益于AI服务器、数据存储解决方案以及边缘计算产品的强劲需求。与此相对,戴尔的PC业务虽面临一定挑战,但总体上依然是公司盈利的重要来源。

值得注意的是,ISG部门的息税前利润率同比增长了68个基点,这显示出其业务的高利润率特性。相反,PC部门的利润率则出现了下滑,这也是戴尔总收入增速有所放缓的一个原因。总体来看,戴尔的业务结构正在逐渐向高毛利、高增长的ISG部门倾斜,这对于公司长期财务健康是一个积极信号。

市场估值:被低估的股票

从市盈率(P/E)来看,戴尔的股票相对便宜,尤其是在与同行业公司比较时。根据目前的非GAAP基础上的每股收益预测,戴尔的市盈率约为15.23倍,低于大多数同行公司的估值水平。即便戴尔的第四季度和未来几季度的业绩预期有所下调,但从其强劲的基础设施解决方案业务来看,戴尔的长期增长潜力仍然被低估。

事实上,相对于当前的市场环境,戴尔的估值具有一定的吸引力。根据分析,戴尔的公允价值应至少在每股149.36美元左右,比当前股价高出约30.5%。这意味着,戴尔目前的股价提供了相对较高的上涨空间,特别是在公司未来盈利能力持续增强的情况下。

风险与不确定性

尽管戴尔的财务表现稳健,但仍然存在一些潜在风险。首先,戴尔的PC业务受制于市场需求的波动,尤其是在全球经济放缓和消费需求疲软的情况下,个人电脑的销售可能会受到一定影响。其次,戴尔的ISG部门虽然增长迅猛,但随着竞争的加剧,未来的增长潜力可能会有所减弱。

此外,戴尔的多元化业务结构虽然带来了风险分散的优势,但也可能导致管理和资源配置上的复杂性。如果公司无法有效整合各个业务部门的战略目标,可能会影响整体表现。

总的来说,戴尔科技在稳步发展的同时,也面临着多重挑战。尽管其在基础设施解决方案(ISG)领域取得了强劲增长,特别是AI和边缘计算领域的表现令人瞩目,但PC市场的疲软以及激烈的行业竞争仍然是其未来增长的潜在风险。然而,凭借其多元化的业务结构、创新的产品线以及在Gen AI等新兴技术领域的布局,戴尔仍然拥有显著的增长潜力。整体而言,戴尔股票的当前估值低于同行业平均水平,投资者可以从中看到其未来的上涨空间,但需要密切关注PC市场复苏及公司如何应对市场竞争和技术革新的挑战。